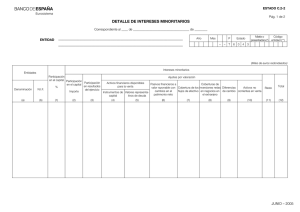

Aproximación al estudio de los squeeze-outs en el

Anuncio