Cuenta de capital

Anuncio

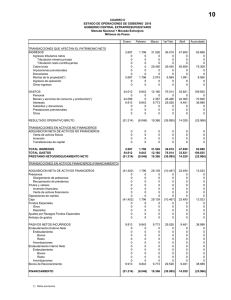

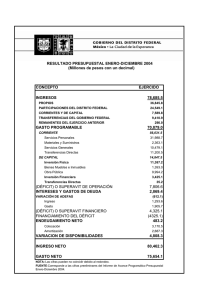

BALANZA DE PAGOS Y POSICIÓN DE INVERSIÓN INTERNACIONAL MBP6 Cuenta de capital Caracas, V C Venezuela l Del 18 al 29 de junio de 2012 Cuenta de capital: p Transacciones de capital Vs. Transacciones financieras. financieras Transacciones no financieras (cuenta corriente + cuenta de capital) Vs. Asignación del préstamo neto o financiación del endeudamiento neto. Préstamo sectores economía. Registros g neto o endeudamiento neto de los institucionales internos de una en términos brutos. Solo el saldo se mide en términos netos. Cuenta de capital: p Transacciones de capital: Se registran cuando se satisfacen todos los requisitos y condiciones para recibirlas y la unidad receptora tiene un derecho incondicional. Pagos g en efectivo,, transferencia de activos o condonación de deuda. Adquisición (disposición) financieros no producidos: de activos S registran Se i t con ell traspaso t d la de l propiedad. i d d no Panorama general de la cuenta de capital Crédito Saldo en cuenta corriente Adquisiciones (DB)/disposiciones (CR) de activos no financieros no producidos ecu sos naturales atu a es Recursos Contratos, arrendamientos y licencias Activos de comercio T Transferencias f i de d capital it l Condonación de deudas Otras Saldo de la cuenta de capital Préstamo neto (+)/endeudamiento neto (-) (de la cuenta corriente y la cuenta de capital) Dédito Recursos naturales: Tierras, derechos minerales, derechos forestales, aguas derechos de pesca, aguas, pesca espacio aereo y espectro electromagnético. Transacciones de tierras y otros recursos naturales: Transacciones internas (entre incluye unidades ficticias). residentes, Transacciones (Enclaves o internacionales cambios de soberania)) Contratos,, arrendamientos y licencias: Activos intangibles aceptados por la sociedad o por su sistema juridico como activos económicos Arrendamientos operativos negociables. Permisos de utilización de recursos naturales. Permisos P i d realización de li ió de d actividades. ti id d Derechos servicios. exclusivos de compras de bienes o Contratos, arrendamientos y licencias: Los arrendamientos operativos negociables se clasifican como activos sólo si el precio al cual se puede d arrendar d en ell momento t de d la l transacción, t ió difiere del precio predeterminado al inicio del contrato. contrato Abarca propiedades, hospedaje de tiempo compartido, tid equipos i y otros t activos ti producidos d id y se registran cuando el arrendatario vende el derecho y liquida la diferencia de precios. precios Derechos pagados por un club deportivo por el t traspaso d un jugador. de j d Activos y fondos de comercio: Marcas comerciales, marcas registradas, logotipos, nombres de dominio en internet, etc. que se comercializan i li por separado d de d la l entidad id d propietaria. Reclamaciones de imdemnización de seguros no de vida: Independientemente del monto o importancia respecto a las indemnizaciones normales, normales sólo se registrarán como otras transferencias de capital p cuando sea necesario mantener la congruencia con las cuentas nacionales. Donaciones para inversión: Transferencias de capital, en efectivo o en especie, realizadas por gobiernos u organismos i t internacionales i l a f favor d de unidades id d institucionales residentes con el fin de financiar total o parcialmente los costos de adquisición de activos fijos. Cuando C d ell donante d t es otro t tipo ti d unidad, de id d la l transferencia se asienta como otras transferencias de capital. capital Puede incluir equipo militar, material t transporte, t maquinarias i i y construcciones. t i de Garantías por una sola vez: Se produce la transferencias de capital cuando se activa la garantía y el garante no adquiere ningún derecho frente al deudor o cuando el derecho adquirido tiene un valor menor a la garantía. garantía Si todavía existe el deudor original, este es quien recibe la transferencia. Si no existe el deudor original, g , el acreedor es quien recibe la transferencia. Impuestos sobre el capital: Se recaudan a intervalos irregulares e infrecuentes sobre el valor de los activos o del patrimonio neto adeudado de las unidades institucionales, o sobre el valor de los activos transferidos entre unidades institucionales. institucionales Los impuestos periódicos sobre el ingreso y sobre el patrimonio, asi como el impuesto sobre las transacciones financieras y de capital, se clasifican como transferencias corrientes. corrientes