minar su data la cual, posteriormente, va a fluir en forma conjunta

Anuncio

!"#$%&'())*(+!(,-!&%!./01(2,("3'4,.$'5(/16'7/&/!3/'5

6/1!3(5%(2!$!(&!(.%!&8("'5$,3/'36,1$,8(-!(!(9%/3(,1(:'36!(.'1;%1$!("!3!(

2,<1/38("'3(%1(&!2'8(&'5(,&,6,1$'5(2,(&!(=!5,(>(3,&!$/-'5(!(&'5(.'5$'5(2,(

inversión, compuestos por los activos de ubicación, los costos de construcción y los otros activos, y, por otro lado, los elementos de la Fase 2

relativos a los costos e ingresos de operación, que están integrados por

los materiales, la mano de obra, otros gastos y las ventas proyectadas.

?,(&'5(.'6"'1,1$,5(/16,35'5(,1(&'5(,&,6,1$'5(2,(!67!5(:!5,58(9%4,(

la data en forma conjunta para proceder a calcular el estudio económi.'@<1!1./,3'(,&(.%!&("3,5,1$!(2'5("!3$,5*(!A(&!(,-!&%!./01(,.'106/.'@

<1!1./,3!8(/1$,B3!2!("'3(&'5(!5",.$'5(.'1$!7&,58(,.'106/.'5(4(<1!1./,3'5( C%,( &&,-!1( !&( 9%;'( 2,( :'12'5( 4( C%,( !7!3.!1( &!( /1-,35/01( $'$!&(

D.%!23'(EA8(&!(2,"3,./!./01(4(!6'3$/F!./01(D.%!23'(GA8(,&(<1!1./!6/,1$'(

de terceros (cuadro 5), la nómina (cuadro 6), los ingresos por ventas

D.%!23'( HA8( ,&( 9%;'( 2,( /1B3,5'5( "'3( -,1$!( D.%!23'( IA8( &'5( B!5$'5( 2,(

'",3!./01(D.%!23'(JA8(,&(,5$!2'(2,(3,5%&$!2'5(D.%!23'(>KA8(4(,&(9%;'(2,(

fondos (cuadro 11); y b) la evaluación de resultados que comprende

&!(2,$,36/1!./01(2,(&!(3,1$!7/&/2!2(<1!1./,3!(D.%!23'(>LA8(2,(&!(3,1tabilidad estática (cuadro 13), un resumen de las principales variables

(cuadro 14), y el análisis de sensibilidad (cuadro 115).

En un modo un tanto diferente a como recomendamos elaborar los

,5$%2/'5(2,(6,3.!2'(4($M.1/.'8(,&(,5$%2/'(,.'106/.'@<1!1./,3'(,N/B,(

cierto orden de prelación en la realización de los puntos que lo componen debido a que la data de los cuadros iniciales es parte de la base

de cálculo de los cuadros subsiguientes. Como elemento de apoyo a la

:'36%&!./01(1%6M3/.!8(!2,6O5(2,&(!3.P/-'( Excel que es necesario uti&/F!3("!3!(2,5!33'&&!3&!8(2,7,(!73/35,(%1(!3.P/-'(Q'32(.'1$,1/,12'(&'5(

5%7$#$%&'5(6,1./'1!2'5(,(/3($3!15<3/M12'&,5(/1:'36!./01(!(6,2/2!(C%,(

-!4!(3,.'"/&O12'5,R(S1!(-,F(:'36%&!2'5(#1$,B3!6,1$,(&'5(2'5(!3.P/-'5(

C%,(3,5"!&2!1(,&(,5$%2/'(,.'106/.'@<1!1./,3'8(3,.'6,12!6'5(/B%!&6,1$,(2!3(%1!(3,2!../01(<1!&(!&(!3.P/-'(Q'32(C%,(/6"3/6!(.'P,3,1./!(

!($'2!5(5%5("!3$,5(4(!(&'5(!3.P/-'5(,1$3,(5#R(((((((

!"#$%&'()*+,+#-.%#./0&-1(#.2(34,12(563+321.*(

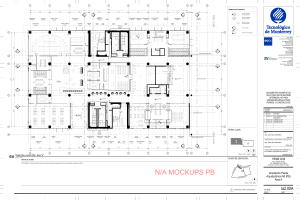

T&(9%;'B3!6!(!1,N'(!(,5$,("%1$'(/1$,1$!(5'&!6,1$,(2,$!&&!3(&!5(/1$,rrelaciones existentes entre las diversas partes del estudio económico<1!1./,3'( "'3( &'( C%,( 1'( "3':%12/F!( ,1( 5%( .'1$,1/2'( 4( 3!F01( 2,( 5,38(

!5",.$'(M5$,(C%,(5,($3!$!3O(2,7/2!6,1$,(,1(,&(.!"#$%&'()))R(T&(6/56'(5,(

inicia a partir de los elementos de costos de inversión, pertenecientes

131

Formulación y evaluación de proyectos para el sector inmobiliario de la construcción.

Adolfo Blanco R.

a la Fase 1, y culmina con la explicación de los elementos de costos e

ingresos de operación, pertenecientes a la Fase 2.

En primer lugar, y atendiendo a los elementos de los costos de inver5/01(C%,(.'1:'36!1(&!(=!5,(>8(,&(9%;'B3!6!(.'6/,1F!(.'1(,&(.%!23'(2,(

/1-,35/01($'$!&(D.%!23'(EA(2'12,(5,(3,9,;!1(&!5(/1-,35/'1,5(,1(!.$/-'5(

2,( %7/.!./01( D.%!23'( LUA8( ,&( 9%;'( 2,( .'5$'5( 2,( .'15$3%../01( D.%!23'(

2B) -provenientes ambos del estudio técnico-, y el costo de los otros

!.$/-'5R(V/6%&$O1,!6,1$,8(&'5(-!&'3,5(2,&(9%;'(2,(.'5$'5(2,(.'15$3%.ción (cuadro 2B) se trasladan también al estado de resultados (cuadro

10) donde van a formar parte del costo de ventas junto a las partidas

de la nómina administrativa y técnica del promotor (cuadro 6), y de los

gastos de operación (cuadro 9).

?,&(.%!23'(2,(/1-,35/01($'$!&(5,(-!(!(2,3/-!3(,&(.O&.%&'(2,(&!5(!&#.%'$!5(

2,(2,"3,./!./01(4(!6'3$/F!./01(2,(&'5(!.$/-'5(<;'5(4(2,(&'5('$3'5(!.$/vos, respectivamente, (cuadro 4), las cuales se llevarán al estado de

resultados (cuadro 10) por representar un costo contable que va a ser

registrado como uno de los cinco componentes del costo de producción.

W!7/,12'(2,<1/2'(4!(,1(,&(.%!23'(2,(/1-,35/01($'$!&(,&(6'1$'(!(5,3(<1!1./!2'(,N$,31!6,1$,8(5,(.!&.%&!(,&(<1!1./!6/,1$'(2,($,3.,3'5(D.%!23'(XA(

en el cual se determinan los pagos periódicos de amortización que van a

permitir devolver al banco el capital otorgado como crédito y los intere5,5(.!%5!2'5(2%3!1$,(2/.P'(",3#'2'R(T&(6'1$'(2,&(.3M2/$'('$'3B!2'("'3(

el banco es un pasivo para la empresa y se registra en el balance como

%1!(.%,1$!("'3("!B!3("'3(&'(C%,(5,(&&,-!(2/3,.$!6,1$,(!&(9%;'(2,(:'12'5(

(cuadro 11) sin pasar por el estado de resultados (cuadro 10); por su

parte, el costo de los intereses es una cuenta de gastos para la empresa,

razón por la que sus cuotas de amortización se registran en el estado

2,(3,5%&$!2'5(D.%!23'(>KA(!1$,5(2,(&&,B!3(!&(9%;'(2,(:'12'5(D.%!23'(>>AR

S1!(-,F(!B'$!2'5(&'5(.O&.%&'5(2,3/-!2'5(2,(&!(=!5,(>8(5,("!5!(!(2,$,36/nar el valor de los elementos restantes de costos e ingresos de operación

que integran las Fase 2 y que incluyen la nómina administrativa y técnica

2,&("3'6'$'3(D.%!23'(YA8(&'5(/1B3,5'5("'3(-,1$!5(D.%!23'(HA8(,&(9%;'(2,(

los ingresos por ventas (cuadro 8), y los gastos de operación (cuadro 9).

En el estado de resultados (cuadro 10), la sumatoria de los costos de

construcción, la nómina administrativa y técnica del promotor, los gas132

Mano de obra

técnica

de terceros

Materiales

Flujo de Costos

de Construcción

2B

Inversión

en activos

de ubicación

2A

9

8

Gastos de

operación

Flujo de

ingresos

por ventas

Ingresos

por ventas

Nómina

administrativa

y técnica del

promotor

Otros activos

Costos de

construcción

Activos de ubicación

3

FASE 1

10

Impuesto sobre la renta

D/ A

Depreciación

11

FLUJO DE

FONDOS

13

14

RENTABILIDAD

ESTÁTICA

RESUMEN

DE

VARIABLES

Valor

Real

Recuperación

de la Inversión

ANÁLISIS DE

SENSIBILIDAD

FINANCIERA

Valor

Nominal

15

12

!"#$%&'())*(+!(,-!&%!./01(2,("3'4,.$'5(/16'7/&/!3/'5

133

Formulación y evaluación de proyectos para el sector inmobiliario de la construcción.

Adolfo Blanco R.

$'5(2,('",3!./018(&!(2,"3,./!./01(4(!6'3$/F!./018(4(,&(.'5$'(<1!1./,3'(

del crédito da como resultado el costo total de producción del cual, al

restarlo de los ingresos operacionales, se obtiene la utilidad bruta, o

utilidad antes de impuestos, de donde se calcula el monto del impuesto

sobre la renta. Restando este impuesto de la utilidad antes de impuestos, se llega a la utilidad neta.

+&,B!2'5(!(,5$,("%1$'(2,(&!(,-!&%!./018(5,(.!&.%&!(,&(9%;'(2,(:'12'5(

(cuadro 11) donde se incorporan, por un lado, como origen de fondos,

los ingresos por inversión y los ingresos operacionales y, por otro, como

aplicación de fondos, todos los egresos de inversión, de costo de ven$!58(B!5$'5(<1!1./,3'58("!5/-'5("'3("!B!38(4(<5.!&,5R(?,(&!(2/:,3,1./!(

entre el origen y la aplicación de fondos, emerge el saldo de caja.

=/1!&/F!2!(&!(,-!&%!./01(,.'106/.'@<1!1./,3!8(5,("3'.,2,(!(,:,.$%!3(&!(

evaluación de resultados. En primer lugar se determina la rentabilidad

<1!1./,3!( D.%!23'( >LA( 2,&( "3'4,.$'( "!3!( &'( .%!&8( $,1/,12'( ,1( .%,1$!(

que los montos de inversión son negativos por representar salidas de

dinero, se suman algebraicamente, y en forma separada, los valores de

la inversión propia y de la inversión total (cuadro 3), con los saldos de

.!;!(2,&(9%;'(2,(:'12'5(D.%!23'(>>AR(U"&/.!12'(5'73,(2/.P'(9%;'(1,$'(

&!5( :%1./'1,5( <1!1./,3!5( 2,( $!5!( /1$,31!( 2,( 3,$'31'( 4( -!&'3( "3,5,1$,(

neto –esta última obtenida utilizando como referencia la tasa de costo

de capital- se obtiene la rentabilidad del proyecto bajo esas dos ópticas.

Como segundo paso de la evaluación se determina la rentabilidad está$/.!(D.%!23'(>EA(2,&("3'4,.$'(C%,($/,1,(.!3O.$,3(.'1$!7&,(Z1'(<1!1./,3'@(4(6%,5$3!(&'5(3,5%&$!2'5(.'67/1!2'5(2,(&!(,<./,1./!(2,(&!(,6"3,5!(

en el uso de sus activos y en la administración de sus operaciones, y el

,:,.$'(2,&(.3M2/$'(,N$,31'("!3!(<1!1./!3(&!(!2C%/5/./01(2,(5%5(!.$/-'5R(

A esta altura del análisis, es muy conveniente complementar el estu2/'(,.'106/.'(<1!1./,3'(.'1(%1(3,5%6,1(2,(&!5("3/1./"!&,5(-!3/!7&,5(

manejadas (cuadro 14) que permite tener en forma conjunta una vi5/01(/1$,B3!2!(2,(&'5(3,5%&$!2'5(2,&(,5$%2/'8(!5#(.'6'(.'6"3'7!3(.06'(

/1./2,(5'73,(2/.P!5(-!3/!7&,5(,&(.'5$'(2,&(<1!1./!6/,1$'(2,&("3'4,.$'R((

Por último, como último elemento de evaluación, se procede a efectuar

el análisis de sensibilidad (cuadro 15) donde se determina la recuperación de la inversión a valor nominal y a valor real.

134