documento que resume las formalidades del despacho aduanero, a

Anuncio

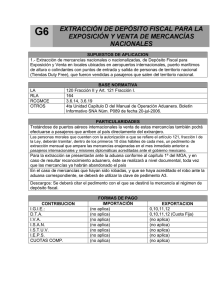

Despacho aduanero Concepto 35 LA Actos previos al despacho 40 LA 23 LA 42 LA Declaración 36 LA Liquidación 81 LA SAAI 16 LA Prevalidación 16-A LA Pago 83 LA Mecanismo de selección automatizado 2 LA 43 LA Primer Reconocimiento 43 LA 44 LA Segundo Reconocimiento 43 LA 43 LA Retiro o levante 43 LA 43 LA Inicio de procedimientos © Fernando Villarreal Gonda 46 LA Para los efectos de esta Ley, se entiende por despacho el conjunto de actos y formalidades relativos a la entrada de mercancías al territorio nacional y a su salida del mismo, que de acuerdo con los diferentes tráficos y regímenes aduaneros establecidos en el presente ordenamiento, deben realizar en la aduana las autoridades aduaneras y los consignatarios, destinatarios, propietarios, poseedores o tenedores en las importaciones y los remitentes en las exportaciones, así como los agentes o apoderados aduanales. Únicamente los agentes aduanales que actúen como consignatarios o mandatarios de un determinado importador o exportador, así como los apoderados aduanales, podrán llevar a cabo los trámites relacionados con el despacho de las mercancías de dicho importador o exportador. No será necesaria la intervención de agentes o apoderados aduanales en los casos que esta Ley lo señale expresamente. Las mercancías quedarán en depósito ante la aduana en los recintos fiscales o fiscalizados destinados a este objeto, con el propósito de destinarlas a un régimen aduanero (…) Si quien debe formular el pedimento ignora las características de las mercancías en depósito ante la aduana, podrá examinarlas para ese efecto. Quienes importen o exporten mercancías están obligados a presentar ante la aduana, por conducto de agente o apoderado aduanal, un pedimento en la forma oficial aprobada por la Secretaría. (…) Los agentes o apoderados aduanales determinarán en cantidad líquida por cuenta de los importadores y exportadores las contribuciones y, en su caso, las cuotas compensatorias, para lo cual manifestarán en la forma oficial aprobada por la Secretaría, bajo protesta de decir verdad: I. La descripción de las mercancías y su origen. II. El valor en aduana de las mercancías, así como el método de valoración utilizado y, en su caso, la existencia de vinculaciones a que se refiere el artículo 68 de esta Ley en el caso de importación, o el valor comercial tratándose de exportación. III. La clasificación arancelaria que les corresponda. IV. El monto de las contribuciones causadas con motivo de la importación o exportación y, en su caso, las cuotas compensatorias. La Secretaría podrá autorizar a los particulares para prestar los servicios de procesamiento electrónico de datos y servicios relacionados, necesarios para llevar a cabo el despacho aduanero (…) (…) La prevalidación consiste en comprobar que los datos asentados en el pedimento, estén dentro de los criterios sintácticos, catalógicos, estructurales y normativos, conforme se establezca por el Servicio de Administración Tributaria, para ser presentados al sistema electrónico del propio Servicio. (…) Las contribuciones se pagarán por los importadores y exportadores al presentar el pedimento para su trámite en las oficinas autorizadas, antes de que se active el mecanismo de selección automatizado (…) El mecanismo que determina si las mercancías se someterán a reconocimiento aduanero o segundo reconocimiento. Elaborado el pedimento y efectuado el pago de las contribuciones y cuotas compensatorias determinadas por el interesado, se presentarán las mercancías con el pedimento ante la autoridad aduanera y se activará el mecanismo de selección automatizado que determinará si debe practicarse el reconocimiento aduanero de las mismas (…) En caso afirmativo, la autoridad aduanera efectuará el reconocimiento ante quien presente las mercancías en el recinto fiscal (…) El reconocimiento aduanero y segundo reconocimiento consisten en el examen de las mercancías de importación o de exportación, así como de sus muestras, para allegarse de elementos que ayuden a precisar la veracidad de lo declarado, respecto de los siguientes conceptos: I. Las unidades de medida señaladas en las tarifas de las leyes de los impuestos generales de importación o exportación, así como el número de piezas, volumen y otros datos que permitan cuantificar la mercancía. II. La descripción, naturaleza, estado, origen y demás características de las mercancías. III. Los datos que permitan la identificación de las mercancías, en su caso. Concluido el reconocimiento, se deberá activar nuevamente el mecanismo de selección automatizado, que determinará si las mercancías se sujetarán a un segundo reconocimiento (…) En las aduanas que señale la Secretaría mediante reglas (…) independientemente del resultado que hubiera determinado el mecanismo de selección automatizado en la primera ocasión, el interesado deberá activarlo por segunda ocasión a efecto de determinar si las mercancías estarán sujetas a reconocimiento aduanero por parte de los dictaminadores aduaneros autorizados por la Secretaría (…) Si no se detectan irregularidades en el reconocimiento aduanero o segundo reconocimiento que den lugar al embargo precautorio de las mercancías, se entregarán éstas de inmediato (…) El reconocimiento aduanero y el segundo reconocimiento no limitan las facultades de comprobación de las autoridades aduaneras, respecto de las mercancías importadas o exportadas (…) Cuando las autoridades aduaneras con motivo de la revisión de documentos presentados para el despacho de las mercancías, del reconocimiento aduanero, del segundo reconocimiento o de la verificación de mercancías en transporte, tengan conocimiento de cualquier irregularidad, la misma se hará constar por escrito o en acta circunstanciada que para el efecto se levante, de conformidad con el procedimiento que corresponda, en los términos de los artículos 150 a 153 de esta Ley (…) “De acuerdo con datos proporcionados por las autoridades, en 2006 el 85,3 por ciento de las operaciones de importación no fue objeto de inspección, mientras que el 12,9 por ciento se sujetó a un primer reconocimiento practicado por la autoridad aduanera, y el 1,8 por ciento se sujetó a un segundo reconocimiento a cargo de una empresa concesionada por el gobierno. Las autoridades indicaron que el tiempo promedio estimado para el despacho aduanero es de cuatro horas. Cuando no se requiere inspección física, las mercancías son despachadas inmediatamente. El mecanismo de selección se rige por un Sistema Inteligente de Análisis de Riesgo basado en criterios tales como el tipo de importador, de exportador, la clase de producto, su valor y el país de origen. El sistema también mide los factores de riesgo según la naturaleza de la operación en términos recaudatorios, sanitarios y fitosanitarios, de seguridad nacional, combate al contrabando y otras prácticas fraudulentas. La información generada por el sistema de análisis de riesgo se integra al SAAI electrónicamente. Independientemente del resultado del mecanismo de selección automatizado, la autoridad aduanera preserva la facultad de ordenar una verificación de mercancía en transporte o realizar una revisión a posteriori en el domicilio del importador (visita domiciliaria).” OMC, Examen de las Políticas Comerciales de México 2008. Disponible en: http://docsonline.wto.org/imrd/gen_searchResult.asp?RN=0&searchtype=browse&q1=%28%28%40meta%5FSymbol+WT%FCTPR%FCS%FC%2A%29+a nd+%28+%40meta%5FTitle+Mexico+%29%29&language=1. p. 34