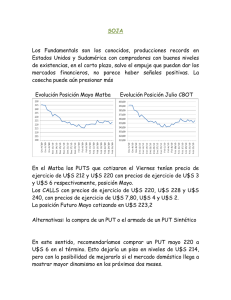

“EVALUACIÓN DE ESTRATEGIAS DE COBERTURA DE PRECIOS

Anuncio