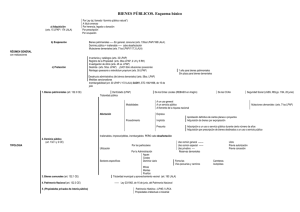

BIENES PATRIMONIALES 1. Concepto.

Anuncio

BIENES PATRIMONIALES 1. Concepto. - Caracterización negativa: no son de dominio público (arts. 7 LPAP, 5.1 LPAr, 79.3 LRBRL). - Caracterización positiva: régimen de Derecho “cuasiprivado” (arts. 345 CC, 7 LPAP, 5.2 LPAr, 80.2 LRBRL). - Bienes productores de renta para los entes públicos: criterios de eficacia, economía y rentabilidad. 2. Régimen jurídico. - Regulaciones generales: LPAP, LPAr, LRBRL, LALA, REBASO. - Regímenes especiales: patrimonios forestales (LMo), patrimonios municipales del suelo (PMS). - Principios LPAP: • política patrimonial global para el sector estatal: agilización y modernización de los sistemas de control y gestión del patrimonio del Estado (> 40.000 inmuebles), racionalización del coste del uso del patrimonio estatal, mantenimiento sostenible del equilibrio contable público: simplificación y racionalización procedimental, optimización del uso de los inmuebles administrativos, ampliación de las posibilidades de actuación de la Administración, incorporación de nuevas categorías negociales y uso de medios electrónicos, informáticos y telemáticos. • sistematización y clarificación de las competencias: Consejo de Ministros, Ministro de Economía y Hacienda, Comisión de Coordinación Financiera de Actuaciones Inmobiliarias y Patrimoniales y Junta Coordinadora de Edificios Administrativos. Fomento de las relaciones interadministrativas: Conferencia Sectorial de Política Patrimonial para estrechar la información y colaboración con las CCAA para intercambios o traspasos. • coordinación de la gestión patrimonial con las políticas de estabilidad presupuestaria y de vivienda. 3. Protección. - Potestad de recuperación o reintegro posesorio en 1 año (art. 55.3 LPAP). - Inembargabilidad limitada (art. 30.3 LPAP –supletorio- y 173.2 TRLHL). Absoluta desde las Leyes de Administración y Contabilidad de la Hacienda Pública de 1911, ante las críticas doctrinales que la tildaron de obstáculo a la ejecución de sentencias y abono para la irresponsabilidad de los poderes públicos hubo excepciones y matices a este principio: art. 661 de la Ley de Régimen Local de 1955: excepción al privilegio de inembargabilidad de los créditos asegurados con prenda o hipoteca. 109 LRBRL’85 y 182.1 TRRL’86 (también los RD 1684/1990, de 20 de diciembre, RGR, y RD 1517/1991, de 11 de octubre, RGR de los Recursos del Sistema de la Seguridad Social): introducción de fórmulas de compensación de deudas entre Administraciones, art. 154.2 LHL (redacción dada x Ley 66/97, de 30 de diciembre): posibilidad de “ejecución de hipotecas sobre bienes patrimoniales inmuebles no afectados directamente a la prestación de servicios públicos”… … hasta que las SsTC 166/1998, de 15 de julio, y 201/1998, de 19 de octubre admitieron el embargo de bienes patrimoniales no afectos a la prestación de servicios públicos, aunque sin permitir la retención de caudales públicos. Desde entonces, se distingue entre: 1. Bienes patrimoniales materialmente afectos a usos o servicios públicos: destinados a un servicio público o función pública (o sus rendimientos) y, por ello, sujetos a un régimen jurídico especial diferente del resto de bienes patrimoniales. Dicho régimen jurídico no es único para todos los bienes y se contiene en la legislación sectorial. Ej.: patrimonio municipal del suelo, valores o títulos representativos del capital de sociedades estatales que ejecuten políticas públicas o presten servicios de interés económico general (en la AGE). 2. Bienes patrimoniales no afectos a usos o servicios públicos: alienables, prescriptibles y embargables (STC 166/1998). Ej.: parcelas sobrantes, efectos no utilizables, bienes no destinados a un fin y adquiridos por herencia, legado o donación o por ejecución de actos administrativos. –SsTS de 29 de enero de 1999 y 9 de febrero de 2005: posibilidad de que las entidades locales recurran al procedimiento de apremio para el cobro de tributos locales liquidados a organismos autónomos de carácter comercial (de la Generalitat de Cataluña). 4. Adquisición (art. 15 ss LPAP; 12 ss. LPAr). - por atribución de la ley: inmuebles vacantes (bienes mostrencos), saldos y depósitos abandonados (STC 204/2004, de 18 de noviembre: “ninguna objeción cabe oponer desde la óptica del derecho a la propiedad privada a la opción de legislador de atribuir al Estado unos bienes abandonados por sus titulares (nullius), pues tal atribución encuentra fundamento en su condición de gestor de los intereses generales de la comunidad que el Estado representa, al objeto de destinarlos a la satisfacción de aquellos intereses, lo que se conecta con el mandato del art. 128.1 CE de subordinación al interés general de toda la riqueza del país en sus distintas formas y sea cual fuere su titularidad. No puede dirigirse reproche alguno al legislador por haber preferido la aplicación de los saldos de cuentas corrientes abandonados a fines públicos, mediante su ingreso en el Tesoro para ser aplicados al pago de gastos públicos, en vez de preferir la apropiación de dichos saldos por la entidad de crédito”; otras adjudicaciones judiciales o administrativas (comiso penal, ejecuciones fiscales por vía de apremio, cuando la subasta quede desierta ex art. 158.1.b RGR). - por expropiación forzosa (art. 24 LPAP). - por traspaso derivado de transferencia o delegación de competencias o servicios del Estado u otros entes administrativos (art. 109.2.e EAAr). - por ocupación y prescripción adquisitiva (remisión al Derecho Civil). - A título oneroso, mediante concurso público (art. 115 LPAP; 24 LPAr). Posible gestión privada de la adquisición (D.Ad. 15ª LPAP). Régimen propio y especifico sobre la regla de licitación pública (ej. art. 24 LPAr). - Por herencia, legado o donación, a beneficio de inventario: 21 LPAP. Aragón: art. 20 LPAr: En defecto de las personas legalmente llamadas a la sucesión de un aragonés fallecido intestado, sucederá la CAAr, ex arts. 535. 1 y 536 del Dlgs. 1/2011, de 22 de marzo, del Gobierno de Aragón, por el que se aprueba, con el título de «Código del Derecho Foral de Aragón», el Texto Refundido de las Leyes civiles aragonesas: “En defecto de las personas legalmente llamadas a la sucesión conforme a las reglas anteriores, sucede la Comunidad Autónoma. 2. Previa declaración judicial de herederos, la Diputación General de Aragón destinará los bienes heredados o el producto de su enajenación a establecimientos de asistencia social de la Comunidad, con preferencia los radicados en el municipio aragonés en donde el causante hubiera tenido su último domicilio. Artículo 536. Privilegio del Hospital de Nuestra Señora de Gracia. 1. En los supuestos del artículo anterior, el Hospital de Nuestra Señora de Gracia será llamado, con preferencia, a la sucesión legal de los enfermos que fallezcan en él o en establecimientos dependientes. 2. Previa declaración judicial de herederos, la Diputación General de Aragón destinará los bienes heredados o el producto de su enajenación a la mejora de las instalaciones y condiciones de asistencia del Hospital”. En diciembre de 2010, la Junta Distribuidora de Herencias de Aragón repartió entre instituciones sin ánimo de lucro 876.752 euros de 24 herencias fallecidos sin haber otorgado testamento y sin herederos legales. Las donaciones más elevadas corresponden a una zaragozana (deja 282.728 euros) y a un jaqués (205.291 euros). La Junta, integrada por responsables de Patrimonio Cultural, Servicios Jurídicos, Bienestar Social, Inmigración Social, Salud y Economía, celebra sus reuniones en función del caudal de los bienes que va recibiendo. En 2008 se repartieron más de 980.000 euros. Entonces, se presentaron 65 establecimientos de acción social. De ellos, 34 lograron una aportación (Asociación de Personas con Parálisis Cerebral) y la Fundación para la Atención Integral del Menor). Caso de la “herencia chilena”: Ley 1/2000, de 17 de marzo, de autorización de venta de valores mobiliarios de la C.A. Aragón procedentes de la herencia de don Elías Alfredo Martínez Santiago: “Se autoriza la enajenación de los valores mobiliarios que integran el Patrimonio de la Comunidad Autónoma de Aragón, por título abintestato de don Elías Alfredo Martínez Santiago”; “La enajenación se realizará atendiendo a las expectativas propias de la evolución del mercado financiero, en la Bolsa y a su precio de cotización oficial según el art. 59 TRLPA”). 5. Enajenación. A) Legislación estatal (art. 131 ss. LPAP): inmuebles, muebles e incorporales. Incidencia del artículo 4 p) LCSP. Informe de la Junta Consultiva Contratación Administrativa de Aragón 4/2009, de 15 de abril, sobre “Consideraciones sobre el régimen jurídico aplicable a los procedimientos y formas de adjudicación de los contratos patrimoniales celebrados por una entidad local”. Modalidades: preferentemente por concurso (137.2 LPAP: en la adjudicación pueden tenerse en cuenta el destino de los bienes y su aportación a la consecución de los objetivos de política de vivienda), cesión gratuita (145 ss. LPAP), permuta (153 ss. LPAP), arrendamiento con opción de compra (106.4 LPAP), posible gestión privada de la enajenación (D.Ad. 15ª LPAP). - libertad de pacto (111 LPAP: contratos privados excluidos de la LCSP -4.1.p-), con posible pago aplazado hasta 10 años mediante garantía de algún tipo e interés > legal del dinero. - Cesiones gratuitas de: a) inmuebles: posibilidad de cesión de titularidad o de uso a favor de otras Administraciones, entes públicos o privados sin ánimo de lucro cuando no su afectación no sea previsible; necesidad de procedimiento administrativo, publicidad, vinculación a un fin y posible reversión o indemnización (145 ss. LPAP); b) muebles: ilimitada, cuando no hubiera sido posible enajenarlos o se hayan depreciado >75 % de su valor de adquisición. Posible destrucción, inutilización o abandono (143.3 LPAP). B) Aragón (art. 39-49 LPAr) Regulación completa y propia para estos casos: aplicación supletoria de los principios de la LCSP. - delimitación de la situación física y jurídica e inscripción en el correspondiente registro público. - declaración de alienabilidad o autorización para enajenar. - modalidades: licitación pública con varios criterios, licitación con un único criterio precio, adjudicación directa y permutas. - Cesiones gratuitas: a) prohibición de cesión a favor de particulares, salvo para fines de utilidad pública o interés social o establecimientos benéficos con sede en Aragón; b) autorización del Consejo de Gobierno; c) posibilidad de cesión de titularidad (Administraciones y fundaciones de iniciativa pública) o de uso. C) Especialidades de la legislación local (aragonesa: 186-190 LALA). - tutela de la CAAr: rendición de cuentas de toda enajenación o cesión gratuita, necesidad de autorización cuando el valor > 25% de los recursos ordinarios del presupuesto anual. - mayorías cualificadas: necesario el voto favorable de la mayoría absoluta de los miembros legales de la Corporación en la cesión gratuita y en la enajenación de bienes de valor > 10% de los recursos ordinarios del presupuesto anual. - requisitos de las cesiones gratuitas: • a favor de instituciones públicas o entidades privadas de interés público sin ánimo de lucro. • información pública. • los fines deben cumplirse en un plazo máximo de 5 años y mantenerse un mínimo de 30 años. 6. Explotación. Directa o a través de “contratos para la explotación y/o administración”: negocios jurídicos privados excluidos de la LCSP (106 ss. y Disp. Ad. 15ª LPAP, 4.1.o/20.2 LCSP) para los que rige la doctrina de los “actos separables” (110 ss. LPAP), adjudicación preferentemente por concurso, plazo < 20 años. Ingreso de las rentas patrimoniales en el Tesoro Público. Arrendamiento de inmuebles (122 LPAP): A) Legislación estatal (122 ss. LPAP): concentración de la competencia en el Mº de Economía y Hacienda, adjudicación preferente por concurso. A efectos presupuestarios, el leasing, renting y otros contratos mixtos de arrendamiento con opción de compra se consideran de arrendamiento (128 LPAP, 7 LCSP). B) Aragón (art. 32-38 LPAr). C) Especialidades de la legislación local (aragonesa: art. 92, 93 o 116 LALA). - 184 a 185 LALA. Posible explotación por particular. Criterio de selección: subasta y excepcionalmente el concurso. Mediante ordenanza se puede regular el aprovechamiento específico de ciertos bienes. Inconstitucionalidad sobrevenida por establecer la legislación estatal básica el concurso como forma preferente de adjudicación: STC 162/2009, de 29 de junio (resuelve la cuestión de inconstitucionalidad planteada frente al art. 184.2 de la LALA o, alternativamente, al art. 107.1 y la disposición final 2ª de la LPAP, decretando la inconstitucionalidad sobrevenida y nulidad del precepto autonómico en virtud de las competencias sobre régimen jurídico de las Administraciones públicas, legislación civil y contratos administrativos).