La Economía Informal, Causal de la Baja Recaudación Impositiva

Anuncio

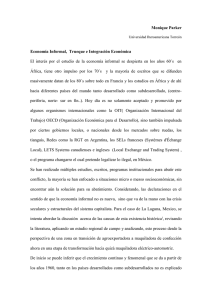

La Economía Informal, Causal de Baja Recaudación Impositiva en México Impuestos Artículo, Abril 2007. La Economía Informal, Causal de la Baja Recaudación Impositiva en México Por: C.P. Guadalupe Azuara León [email protected] Entre las causas que contribuyen al crecimiento de la economía informal, pueden mencionarse la falta de capacidad del sistema económico para generar empleo, la inflexibilidad del mercado laboral en los horarios y los magros ingresos, entre otras. Desde el punto de vista del empleo, la informalidad incluye situaciones de ocupación caracterizadas por bajos niveles de productividad, de ingresos y protección social. La gente no puede pagar los impuestos, aunado a la corrupción y al costo de la Ley. Dentro del análisis del tema es importante definir que las actividades que conforman la economía informal son aquellas que, teniendo fines lícitos, se basan en medios ilícitos para llevarse a cabo; es decir, son actividades que no tienen intrínsecamente un contenido criminal pero que, a pesar de ser actividades finalmente lícitas, convenientes y deseables en un país, tienen que servirse de medios ilícitos para llevarse a cabo. Es un fenómeno que se asocia con el crecimiento de la población y al escaso crecimiento de la economía. La Organización Internacional del Trabajo (OIT), define al sector informal de la economía como aquellas unidades de producción, venta o servicios que no tienen una identidad o estatus legal propio. Las altas tasas de desempleo no siempre influyen en el crecimiento de la economía informal. No hay una relación causal y automática entre un fenómeno y otro. La tasa de desempleo abierto es un síntoma, mas no la causa del déficit de oportunidades para que la población consiga un trabajo. Ésta indica el comportamiento de un grupo de personas que no consiguen trabajo. Ello es diferente a la afirmación de que sea la causa de que surjan empleos informales. El sector informal incluye a los trabajadores por cuenta propia que ocasionalmente emplean asalariados y generalmente no se inscriben en registros oficiales, fiscales o de seguridad social; y parte de los dueños de los negocios informales pueden ocupar uno o más asalariados de manera continua, sin cumplir o cumpliendo parcialmente con reglamentaciones o requisitos La economía formal y el aparato productivo de bienes y servicios han sido incapaces de proporcionar empleo estable y bien remunerado a los trabajadores en general y a los jóvenes y mujeres que se incorporan cada año al mercado de trabajo, lo cual se agudiza por los ajustes económicos, la migración interna y externa, sobre todo a las grandes ciudades, provenientes del campo o de las ciudades pequeñas y marginales. La economía informal no es un organismo benigno, simplemente genera empleos para la subclase. En cambio, ésta interactúa con el impacto de la economía legítima de igual forma. Al no pagar impuestos, servicios públicos o rentas, los © 2007 Castillo Miranda y Cía., S.C., la firma Mexicana miembro de Horwath International. www.castillomiranda.com.mx 1 El contenido de esta publicación es de carácter general. Si desea obtener mayor información, por favor contacte a nuestros especialistas. La Economía Informal, Causal de Baja Recaudación Impositiva en México combustibles, entre otros insumos. Mientras la economía formal realiza gastos de 43.8% en estos mismos conceptos. comerciantes informales han logrado reducir los precios minoristas hasta en 70%, llevando a miles de propietarios de tiendas legítimas fuera del negocio. El impacto que tiene la economía informal en México, se ve reflejado en su recaudación fiscal. De acuerdo a los datos más recientes que fueron publicados en 2006 (correspondientes al periodo 1990 a 2003), de los países miembros de la OCDE, México es el país con una menor recaudación impositiva con apenas un 17 % del PIB, mientras que Canadá y Estados Unidos recaudan un 35.6 % y un 27.9% respectivamente. Con base en la medición oficial del Sector Informal, de acuerdo con la última información del INEGI, se estima que las percepciones obtenidas por los propietarios de negocios informales, representan el 16.6% de las ganancias generadas por la totalidad de la economía y absorbieron al 28% de la población ocupada. Además de que los negocios informales destinan sólo el 28.3% de sus ingresos al pago de electricidad, teléfono, agua y Recaudación de impuestos en México como Porcentaje del PIB 1990 - 2003 20.0 18.0 16.0 % / PIB 14.0 12.0 10.0 8.0 6.0 4.0 2.0 0.0 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 Total de la recaudación de impuestos como porcentaje del PIB Impuestos a Bienes y Servicios como porcentaje del PIB Impuesto sobre la renta como porcentaje del PIB FUENTE: OECD Factbook 2006: Economic, Environmental and Social Statistics Recuadación de Impuestos como Porcentaje del PIB de Países Integrantes del TLCAN 1990 - 2003 40.0 35.0 30.0 % / PIB 25.0 20.0 15.0 10.0 5.0 0.0 1990 1991 1992 1993 1994 1995 Canada 1996 1997 México 1998 1999 2000 2001 2002 2003 Estados Unidos FUENTE: OECD Factbook 2006: Economic, Environmental and Social Statistics © 2007 Castillo Miranda y Cía., S.C., la firma Mexicana miembro de Horwath International. www.castillomiranda.com.mx 2 El contenido de esta publicación es de carácter general. Si desea obtener mayor información, por favor contacte a nuestros especialistas. La Economía Informal, Causal de Baja Recaudación Impositiva en México analizar el impacto de la economía informal en México, de tal manera que permita generar una propuesta económica y fiscal que ayude a resolver la gran problemática que tiene el Gobierno con consecuencias hacia la población que es la economía informal y lo que deja de percibir el Estado y la Administración Pública por la falta de pago de tributos por este concepto. La C.P. Guadalupe Azuara es gerente de Impuestos de Horwath Castillo Miranda. De lo anterior surge una imperiosa necesidad para corregir esta importante irregularidad, implementando los aspectos necesarios para ### © 2007 Castillo Miranda y Cía., S.C., la firma Mexicana miembro de Horwath International. www.castillomiranda.com.mx 3 El contenido de esta publicación es de carácter general. Si desea obtener mayor información, por favor contacte a nuestros especialistas.