tema 11: el proceso de pago

Anuncio

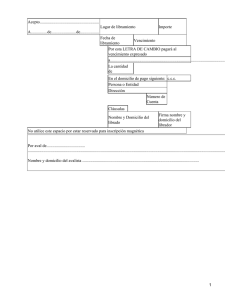

PROCESO INTEGRAL DE LA ACTIVIDAD COMERCIAL. TEMA 11 TEMA 11: EL PROCESO DE PAGO 1 INTRODUCCIÓN Al realizar la adquisición de mercancías, uno de los factores que influyen en la misma es la forma de pago. El pago puede realizarse al contado o aplazado. La elección de una u otra modalidad corresponderá a las partes implicadas en el proceso de compraventa, ya que la decisión dependerá de las condiciones pactadas entre ambas y de la liquidez del cliente para hacer frente a la deuda que va a contraer. A) Contado: a) Mediante la entrega en efectivo, que dará lugar a la aparición del Recibo. b) Ingreso en efectivo en la cuenta corriente del proveedor. c) Transferencia bancaria. d) El cheque. e) Tarjetas de débito y de crédito. f) Crédito documentario. B) Aplazado: a) Letra de cambio. b) Pagaré. 2 LA LETRA DE CAMBIO Está regulada por la Ley Cambiaria y del Cheque 19/1985, de 16 de julio. Es un documento formal que expide una persona denominada Librador mandando a otra persona denominada librado para que, en la fecha que se indica en el mismo (vencimiento), pague una cierta cantidad de dinero a quien indique el referido documento que se denomina tomador o tenedor. 2.1 Elementos personales. Del concepto de letra de cambio se deduce que los sujetos que intervienen en ella son: a) Librador: persona que gira la letra dando la orden de pago al librado. b) Librado: persona que ha de hacerse cargo del pago de la letra a su vencimiento. c) Tomador o tenedor: persona a cuya orden se ha de pagar la letra (generalmente una entidad financiera). Cuando el librado paga directamente la letra al librador, el tomador y el librador son la misma persona. d) Endosante: persona que tiene la letra para cobrarla y se la transmite a otra. e) Endosatario: persona a quien el endosante realiza la transmisión indicada pudiendo volver a realizar la transmisión mediante nuevo endoso. f) Avalista: persona que se hace cargo del pago de la letra cuando el librado no lo hace a su vencimiento. g) Avalado: persona obligada en primera instancia al pago de la letra y al que el avalista garantiza el pago de la misma en caso de no hacerlo a su vencimiento. 2.2 El impreso de la letra de cambio ANVERSO DE LA LETRA DE CAMBIO. 1. Lugar de libramiento: es el lugar en que se extiende la letra. Si falta, se considera emitida en el domicilio del librador. Cuando e habla de “lugar” se entiende la localidad o población; por “domicilio” se entiende la dirección de residencia. 2. Moneda: el importe en euros o moneda extranjera convertible admitida a cotización oficial. 3. Importe: el importe en cifras. 4. Fecha de libramiento: día, mes y año en que la letra se libra. En todos los casos en que la letra se emite como consecuencia de un contrato, la fecha de expedición tiene que coincidir con la celebración del contrato. 5. Vencimiento: indica la fecha en que de efectuarse el pago de la letra. 6. Nombre del tomador: nombre de la persona a cuya orden se ha de pagar la letra. 7. Importe de la letra: La Ley cambiaria no exige que la cantidad figura una vez en cifras y otra en letras, por lo que será válida aunque sólo se cumplimente una vez. Si figura la cantidad en ambas casillas y existe discordia entre las cantidades, será válida la cantidad escrita en letra. Si (en letra o en números) estuviese escrita varias veces, la cantidad que prevalece es la menor. 8. Lugar de pago: deberá hacerse constar el lugar en el que se ha de efectuar el pago. Es un requisito esencial, pero si falta, se suplirá por el lugar que obra junto al domicilio del librado. Si la letra está domiciliada en una entidad bancaria, la presentación al pago podrá hacerse en el domicilio del banco. 9. Datos de identificación bancaria del libado: código de Cuenta del Cliente (CCC). Esta información es útil para facilitar el seguimiento de las letras descontadas en un banco. 1º Administración y Finanzas Página 1 PROCESO INTEGRAL DE LA ACTIVIDAD COMERCIAL. TEMA 11 10. Cláusulas: en este espacio se hacen indicaciones especiales, las “cláusulas facultativas” que permite la Ley cambiaria; algunas de ellas son: Cláusulas de intereses: cuando una letra es pagadera “a la vista” o a un “plazo desde la vista” pueden estipularse intereses en las cláusulas (la fecha en que se inicia el devengo, si no se señala, se cuenta desde la fecha del libramiento). Cláusulas “no a la orden”: se puede poner que la letra es “no a la orden” o “no endosable”. Cláusulas “sin gastos o “sin protestos”: el tenedor de la letra no tendrá que levantar el protesto cuando la letra no sea aceptada o pagada por el librado. Cláusulas “con gastos”: los gastos del protesto corren por cuenta de quienes lo han practicado. Con gastos en caso de impago, el tomador tiene la obligación de protestar la letra y el librado responde de los gastos del protesto. 11. Nombre y domicilio del librado: la persona destinataria del mandato de pago de la letra se compromete, mediante su aceptación, a satisfacerla. El librado puede ser persona física o jurídica. También pueden ser varios los librados y, en este caso, se entenderá que la letra se dirige indistintamente a cada uno de ellos para que cualquiera, o todos, paguen el importe total. 12. Firma, nombre y domicilio del librador: la firma es un requisito esencial, no así el nombre y el domicilio. En caso de quien firma como librador no sea el titular, deberá constar claramente cuál es su autorización (poder, orden, etc.). Las personas jurídicas librarán las letras a través de sus apoderados, y lo harán constar así en las antefirmas con la anotación por poder (PP) 13. Aceptación: espacio para consignar la aceptación del librado mediante su firma autógrafa. No es un requisito esencial, pero refuerza la confianza que será pagada. Será obligatoria cuando las letras sean pagaderas a un plazo desde la vista, puesto que se precisa la fecha de la aceptación para fijar el vencimiento. Lugar de libramiento MONEDA (1) IMPORTE (2) (3) Fecha de libramiento (4) Día Mes VENCIMIENTO Año (5) Por esta LETRA DE CAMBIO pagará usted al vencimiento expresado a La cantidad de (importe en letra) (6) (7) En el domicilio de pago siguiente: CÓDIGO CUENTA CLIENTE (CCC) (9) Persona o entidad: Dirección u oficina: (8) Población: Entidad LIBRADO Nombre: Domicilio: Población C.P.: 1º Administración y Finanzas DC Núm. de cuenta (10) Cláusulas: ACEPTO: Fecha (13) (firma) Oficina LIBRADOR: (Firma, nombre y domicilio) (12) (11) Provincia: Página 2 PROCESO INTEGRAL DE LA ACTIVIDAD COMERCIAL. TEMA 11 REVERSO DE LA LETRA 1. Aval: es una cláusula mediante la cual el avalista garantiza que la letra será pagaderas a su tenedor legítimo, pues el avalista responde de la misma forma que el avalado. El aval se crea con la expresión “por aval” o cualquier otra equivalente. Sin embargo, la simple firma en el anverso o en el lugar del reverso que es objeto de comentario, de una persona que no sea el librador o el librado, sirve como aval. El aval puede alcanzar a la totalidad o parte del importe de la letra. 2. Endoso: espacio destinado a consignar el primer endoso, es decir, la transmisión de la letra. 3. Espacio en blanco: puede destinarse a cualquiera de las cláusulas o declaraciones previstas en la ley (nuevos endosos, avales, etc.) NO UTILICE EL ESPACIO SUPERIOR, POR ESTAR RESERVADO PARA INSCRIPCIÓN MAGNETICA Por aval de Páguese a Con domicilio en A de de (3) a de de Nombre y domicilio del avalista Nombre y domicilio del endosante (1) 2.3 (2) La aceptación. La aceptación es el acto por el cual el librado se obliga a pagar la letra de cambio a su vencimiento. El tenedor o el simple portador de una letra de cambio podrá presentarla a la aceptación del librado. Las letras de cambio a un plazo desde la vista deberán presentarse a la aceptación en el plazo de un año a partir de su fecha, aunque el librador puede acortar este plazo. La aceptación se escribirá en el anverso de la letra de cambio, en el lugar indicado para ello, y se expresará mediante la palabra “acepto”, e irá firmada por el librado. La simple firma de este, puesta en el anverso de la letra, equivale a la aceptación. Cuando la letra se gire a un plazo desde la vista, la aceptación deberá llevar del día en que se ha realizado. 2.4 El endoso. El endoso es la transmisión de la propiedad de la letra de cambio. Esta transmisión podrá hacerse a favor del librado, del librador o de cualquier otra persona obligada en la letra. Todas estas personas podrán endosarla de nuevo. Sin embargo, el librador puede hacer constar en la letra la denominada cláusula no a la orden, en cuyo caso la letra no podrá endosarse. El endoso deberá ser total, puro y simple. El endoso parcial será nulo y el endoso al portador equivaldrá a un endoso en blanco. El endoso en blanco es aquel en el que no figura el nombre del endosatario. El endoso deberá contener: • • • • Los datos identificativos de la persona a quien se transmite la letra. Los datos identificativos del endosante. La fecha en que se hace. La firma del endosante. Los endosos tachados se considerarán no válidos. 1º Administración y Finanzas Página 3 PROCESO INTEGRAL DE LA ACTIVIDAD COMERCIAL. TEMA 11 Las letras endosadas libradas “sin gastos” o “sin protesto” no serán objeto de protesto notarial. Las libradas “con gastos” indican la orden dada por el librador de protestar la letra en caso de incumplimiento a su vencimiento por parte del librado. 2.5 El aval. El pago de una letra puede garantizarse mediante aval, ya sea por la totalidad o por parte de su importe. El aval es un acto por el que una persona denominada avalista se compromete a cumplir la obligación de pago en caso no hacerlo el librado a su vencimiento. En la letra de cambio se expresará mediante las palabras “por aval” e irá firmado por el avalista. La simple firma de una persona puesta en el reverso de la letra de cambio vale como aval, siempre que no sean las firmas del librado o del librador. Cuando el avalista pague la letra de cambio adquirirá todos los derechos derivados de ella contra la persona avalada. 2.6 El vencimiento. El vencimiento en la letra de cambio puede indicarse por cualquiera de las siguientes fórmulas: a) A una fecha fija. La letra vence el día que se indique en ella. b) A días fecha. Para obtener el vencimiento se cuentan los días desde la fecha de libramiento. c) A meses fecha. Se computan de fecha a fecha desde el libramiento. d) A la vista. Será pagadera el día de su presentación al cobro. Cuando el vencimiento no venga expresado en la letra de cambio esta se considerará pagadera a la vista. e) A días vista. El vencimiento se determinará por la fecha de aceptación o, en defecto de esta, por la del protesto o declaración equivalente. Cuando la letra vence en un día festivo, se pasará al cobro el primer día hábil siguiente y cuando en el mes del vencimiento no hubiera día equivalente al inicial del cómputo se entenderá que el plazo expira el último día del mes. 2.7 El pago. El tenedor de una letra de cambio pagadera en día fijo o a un plazo a contar desde la fecha o desde la vista, deberá presentar la misma al pago el día de su vencimiento o en uno de los dos días hábiles siguientes. Cuando la letra se gire contra dos o más librados, se entenderá que se dirige indistintamente a cada uno de, para que cualquiera de ellos pague el importe total de la misma. Si la letra de cambio se encuentra en poder de una entidad de crédito, la presentación al pago podrá realizarse mediante el envío al librado, con anterioridad suficiente al día del vencimiento, de un aviso conteniendo todos los datos necesarios para la identificación de la letra (xerocopia), a fin de que pueda indicar sus instrucciones para el pago. El librado, al pagar la letra, podrá exigir que le sea entregada con el recibí del portador, excepto en el caso de una entidad de crédito, en cuyo caso esta podrá entregar o la letra original o un documento acreditativo del pago en el que se identifique suficientemente la letra. En caso de pago parcial, el librado puede exigir que conste en la letra y que se le dé recibo del mismo. 2.8 Acciones por falta de pago y aceptación. Si la letra no es aceptada o pagada por el librado, la Ley permite exigir judicialmente el pago de la misma. Para acudir a la vía judicial, es necesario el protesto notarial por el que el tomador probará que se presentó la letra y no se pagó. El protesto debe hacerse dentro de los cinco días hábiles siguientes al del vencimiento. Si las letras están domiciliadas en una entidad financiera el protesto puede ser sustituido por una declaración escrita del banco, o en su caso, de la Cámara de Compensación, diciendo que la letra no ha sido pagada total o parcialmente. Esta declaración se cumplimentará al dorso del efecto. La letra impagada puede reclamarse simultáneamente en el mismo procedimiento al aceptante, librador, endosante o a los avalistas. 1º Administración y Finanzas Página 4 PROCESO INTEGRAL DE LA ACTIVIDAD COMERCIAL. TEMA 11 3 EL CHEQUE Es un medio pago que sustituye al dinero. Regulado en la Ley 19/1985, Ley Cambiaria y del Cheque, se define como “el mandato puro y simple de pagar una suma determinada de dinero”. Es un documento que ha de librarse contra un banco o entidad de crédito que tenga fondos a disposición del librador con un acuerdo expreso, según el cual el librador tiene derecho a disponer por cheque de aquellos fondos. 3.1 Elementos Personales. a) Librador: es la persona que emite el cheque y ordena su pago al banco. b) Librado: es el banco o entidad de crédito a la que se ordena pagar el cheque. c) Tenedor o tomador: es la persona a quien ha de efectuarse el pago. d) Endosante: es la persona que transmite el cheque mediante endoso, ha de ser distinto del librador. e) Avalista: es la persona que responde del pago del cheque. 3.2 Requisitos formales. 1. Entidad bancaria (librado), agencia y domicilio de la misma. 2. Número de la cuenta corriente del librado. 3. Cantidad que se tiene que pagar expresada en números. 4. Recoge a la persona o personas a quien va dirigido el cheque. En este ejemplo es un cheque extendido a una persona determinada (nominativo), en este caso jurídica. 5. Cantidad a pagar expresado en letra. Cuando no coincide con lo expresado en números, se considera válida la cantidad en letra. 6. Fecha y lugar de emisión del cheque. 7. Firma del que extiende el cheque (librador). La firma ha de ser de puño y letra, no se admite la firma impresa o estampada. BANCO EUROPEO Avda. Pinzón, 53 41004 Sevilla (1) Código Cuenta cliente (2) Entidad 5874 Oficina 5565 D.C. 50 EUR PÁGUESE POR ESTE CHEQUE A EUROS Núm. de Cuenta 000 05555 51 (3) (4) (5) (6) DE DE 2.00 (La fecha debe consignarse en letra) (7) 3.3 Clases de cheques. a) Al portador. Cuando los cheques llevan inscrita la indicación “al portador” deben pagarse a cualquier persona que los presente al cobro. A partir del Real Decreto 1393/1993, de 4 de agosto, todas las personas que presenten un cheque al cobro deberán identificarse y aportar su NIF. b) Nominativo. Deben pagarse a la persona indicada en el cheque, para lo cual se identificará ante la entidad pagadora del mismo. Puede haber dos tipos: • A una persona determinada, con o sin la cláusula “a la orden”. Deberá figurar el nombre de la persona física o jurídica que tiene derecho a percibir el importe del cheque. Cuando sea “a la orden” aparecerá dicha expresión antecediendo al nombre de la persona física o jurídica. Se transfiere por endoso. • A una persona determinada con cláusula “no a la orden”. A continuación de la expresión “páguese por este cheque” debe figurar el nombre de la persona física o jurídica que tiene derecho a percibir el importe del cheque, y la expresión “no a la orden”. No es transferible por endoso. c) Cheque cruzado. Se caracteriza por estar atravesado por dos barras paralelas sobre el anverso. Puede ser: • General: si no contiene entre las dos barras designación alguna o contiene la mención “Banco” y “Compañía”. El librado no podrá pagar este cheque más que a un banco o a un cliente de aquel. 1º Administración y Finanzas Página 5 PROCESO INTEGRAL DE LA ACTIVIDAD COMERCIAL. TEMA 11 • Especial: si entre las barras se escribe el nombre de un banco determinado. El librado solo podrá pagar este cheque al banco designado, o si este es el mismo, a un cliente suyo. d) Cheque conformado. El banco librado garantiza el pago del cheque porque la cantidad indicada en él queda bloqueada en la cuenta corriente del librador hasta que se presente al cobro. No obstante, debe aparecer la fecha hasta que esa garantía es válida. Es usual el siguiente texto para conformar un cheque: “Es conforme este cheque de euros …………… en cuanto a importe y firma hasta el ………….. Lugar, fecha, antefirma y firmas autorizadas”. e) Cheque bancario. Es un documento emitido por la propia entidad de crédito a petición y contra la cuenta corriente o de ahorro de un cliente. Tiene la garantía de que siempre será pagado. 3.4 El aval. El pago de un cheque puede ser garantizado mediante aval, ya sea por la totalidad o por parte de su importe. El aval ha de indicarse en el cheque con la expresión “por aval” debiendo firmar el avalista. La simple firma de una persona en el anverso del cheque sirve como aval, siempre que son se trate de la firma del librador. El aval indicará a quién se ha avalado. El avalista responde de igual manera que el avalado. Cuando el avalista pague el cheque adquirirá los derechos derivados del mismo contra la persona avalada y contra los que sean responsables respecto de esta última en virtud del cheque. 3.5 Presentación y pago. El cheque es pagadero en el momento de su presentación al cobro. 1º Administración y Finanzas Página 6 PROCESO INTEGRAL DE LA ACTIVIDAD COMERCIAL. TEMA 11 El tenedor de un cheque deberá presentarlo al cobro, para no perder ninguno de sus derechos, en los siguientes plazos a partir de la fecha de emisión: Cheques emitidos y pagaderos en España: 15 días. Cheques emitidos en Europa y pagaderos en España: 20 días. Cheques emitidos en el resto del mundo y pagaderos en España: 60 días. Estos plazos se computan a partir del día que consta en el cheque como fecha de emisión. Si el día de vencimiento fuere inhábil, se entenderá que el cheque vence el primer día hábil siguiente. Cuando la cuenta corriente del librador carezca de fondos para atender a la totalidad de pago, el librado está obligado a pagar el saldo que figure en la cuenta corriente del librador en el momento de la presentación al cobro. 3.6 Acciones legales por impago. El tenedor puede ejercitar su acción de regreso contra los endosantes, el librador y los demás obligados cuando, presentado el cheque en tiempo hábil, no fuera pagado, siempre que la falta de pago se acredite por alguno de los medios siguientes: Por protesto notarial. Por una declaración del librado, fechada y escrita en el cheque, con indicación del día de la presentación. Por una declaración fechada de una Cámara o sistema de compensación, en la que conste que el cheque ha sido presentado en tiempo hábil y que no ha sido pagado. El protesto deberá hacerse antes de la expiración del plazo de presentación. Si la presentación se efectúa el último día del plazo, el protesto se podrá realizar en los dos días hábiles siguientes. Cuando no fuese posible presentar el cheque, levantar el protesto o hacer las declaraciones equivalentes dentro de los plazos fijados, por causa de fuerza mayor, se entenderán prorrogados dichos plazos. 4 EL RECIBO El pago en efectivo queda acreditado mediante el recibo, que es un documento emitido por la persona que cobre el dinero y será entregado a otra persona en concepto de pago de una mercancía adquirida o la prestación de un servicio determinado. 1. 2. 3. 4. 5. 6. 7. El recibo consta de los siguientes datos: Número de recibo. Nombre o razón social que entrega el dinero. Cantidad de dinero, en letra. En número, la matriz. Concepto. Lugar y fecha de expedición el recibo. Nombre y firma de la entidad o persona que recibe el dinero. Importe expresado en números. Número Número (1) (1) RECIBI de RECIBI de la cantidad de (3) (2) (3) La cantidad de euros euros (4) por (4) por de (5) de 2.00 (5) de De 2.00 (6) Son 1º Administración y Finanzas (7) euros Página 7 PROCESO INTEGRAL DE LA ACTIVIDAD COMERCIAL. TEMA 11 Los recibos están impresos en talonarios con matriz. A la persona que paga se le entregará el recibo, quedando la matriz en poder del emisor del mismo para justificar el pago. 3.1 EL RECIBO NORMALIZADO El recibo normalizado se utiliza para los trámites de cobro cuando el pago se realiza a través de la domiciliación en una cuenta bancaria; los bancos y entidades de crédito gestionan su cobro. En la domiciliación bancaria es frecuente, sobre todo para pagos que se repiten, que el pagador dé una orden al banco o caja de ahorros con quien trabaja para que atienda, con cargo a su cuenta, los recibos que el expedidor extienda por el concepto e importe que en la orden se especifique. Esta práctica es habitual en suministros de energía, servicios telefónicos, cuotas de comunidades, suscripciones o publicaciones, colegios, etc. El contenido de los recibos normalizados tiene algunas características especiales como: - Vencimiento, para la fecha de pago: aunque se fija el vencimiento en una fecha concreta, también pueden utilizarse fórmulas como “a tantos días vista”, “a la vista”, etc. Si no indica el vencimiento, se entiende que se paga a su presentación. - Concepto: se detalla el motivo por el cual se expide el recibo. Domiciliación: se ha de indicar el nombre de la sucursal de la entidad que haya de efectuar el pago y nombre del titular de la cuenta obligado al pago. 5 INGRESO DE EFECTIVO EN LA CUENTA CORRIENTE DEL PROVEEDOR Es otra forma de pago al contado. Para realizarlo debemos conocer el número de la cuenta corriente del proveedor al que vamos a hacer el ingreso de efectivo, así como la entidad y el número de la sucursal bancaria. El impreso se facilita por la propia empresa y cada uno tiene su propio formato. 6 LA TRANSFERENCIA BANCARIA Consiste en dar una orden a la sucursal bancaria donde tenemos nuestra cuenta corriente para que trasvase la cantidad que se indique a la cuenta corriente del proveedor. Para poder realizar una transferencia se cumplimentará un impreso facilitado por la propia sucursal bancaria. También se puede hacer una transferencia de un banco a otro sin tener cuenta en ninguno, sólo haciendo el ingreso en uno de ellos y dando la orden de transferencia al otro banco. Si la transferencia se realiza de forma periódica (mensual, trimestral, anual, etc.) se deberá cursar la autorización oportuna de la misma mediante carta dirigida al responsable de la sucursal, para que se emita en las fechas indicadas. Una vez cursada la transferencia, el banco enviará una información de la misma que servirá de justificante del pago. En la mayoría de los casos, los bancos cobran unas comisiones por este servicio que varían de unas entidades a otras. 1º Administración y Finanzas Página 8 PROCESO INTEGRAL DE LA ACTIVIDAD COMERCIAL. TEMA 11 7 LAS TARJETAS DE DÉBITO Y DE CRÉDITO. 7.1 La tarjeta de débito. Es una modalidad de tarjeta bancaria por la cual se adeudan los pagos realizados directamente en la cuenta de su titular, por lo que es indispensable tener saldo suficiente al realizar los pagos por este medio. Generalmente es más utilizado por particulares que por empresas. 7.2 La tarjeta de crédito. Es otra modalidad de tarjeta bancaria por la que se concede un crédito limitado mensualmente al titular de la misma, pudiéndose aplazar el pago de la deuda contraida en las condiciones pactadas con la entidad emisora de la tarjeta. Los bancos cobran una cuota de emisión y otra cuota anual de renovación por la utilización de las tarjetas bancarias. Las tarjetas de crédito son un medio de pago al contado al proveedor, ya que el crédito, si lo hubiere, sería concedido por la entidad bancaria a sus titulares. 8 EL PAGARÉ Es un documento de carácter privado por el que una persona se compromete a pagar a otra una determinada cantidad en una fecha cierta. Los pagará más usuales son los bancarios, los de empresa y los del Tesoro. El pagaré deberá contener: 1. La denominación de “pagaré” inserta en el título y expresada en el idioma empleado para la redacción de dicho título. 2. La promesa pura y simple de pagar una cantidad determinada. 3. La indicación del vencimiento. Si no viene indicada, se considera el pagaré pagado a su presentación (a la vista) 4. El lugar en que haya de efectuarse el pago. Si no se fijara, lo será el lugar donde se ha emitido el pagaré. 5. El nombre de la persona a quien haya de hacerse el pago o a cuya orden se haya de efectuar. 6. La fecha y el lugar en que se firme el pagaré. 7. La firma del que emite el título, denominado firmante. Serán aplicables al pagaré, mientras ello no sea incompatible con la naturaleza de este título, todo lo indicado para la letra de cambio. 1º Administración y Finanzas Página 9 PROCESO INTEGRAL DE LA ACTIVIDAD COMERCIAL. TEMA 11 BANCO EUROPEO Avda. Pinzón, 53 41004 Sevilla Vencimiento de (3) Código Cuenta cliente (4) Entidad 5874 de 2.00 Oficina 5565 EUR D.C. 50 Núm. de Cuenta 000 05555 51 (2) POR ESTE PAGARÉ (1) ME COMPROMETO A PAGAR EL DÍA DEL VENCIMIENTO INDICADO A (5) EUROS DE (6) DE 2.0 (La fecha debe consignarse en letra) (7) QC 3 085 333 2 089 0 9 EL CONFIRMING. El confirming es una modalidad de formalización de las operaciones de pagos entre una empresa y sus proveedores, a través de un intermediario (el banco), que asume el riesgo de la operación y las tareas administrativas. A) Una vez recibida la factura y la mercancía el cliente: - Informa al banco de la conformidad de la factura - Informa al banco de las condiciones e importes a pagar al proveedor. B) Una vez recibido aviso del cliente, la entidad: - Notifica al proveedor la confirmación de su factura. - Le indica los costes y condiciones del anticipo de la misma. - El proveedor puede o bien anticipar o esperar al vencimiento. C) El Cliente de la entidad financiera puede recibir: - Financiación para el pago de dicha factura. - Comisiones sobre los importes anticipados por sus proveedores. 1º Administración y Finanzas Página 10