guia para el contribuyente normal

Anuncio

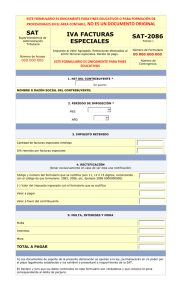

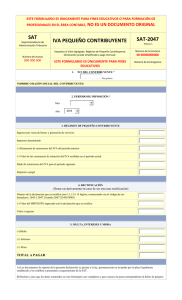

GUIA PARA EL CONTRIBUYENTE EXENTO 1. DEFINICION DE CONTRIBUYENTE EXENTO: Toda persona individual o jurídica que por mandato Legal esté exento del pago de uno o varios tipos de impuestos y tributos. 2. OBLIGACIONES FORMALES DEL CONTRIBUYENTE. Son los requisitos que el contribuyente debe cumplir ante la Administración Tributaria, los cuales no generan pago de impuesto. Sin embargo, su incumplimiento (acciones u omisiones) generan sanciones. Base Legal: Artículo 112 del Código Tributario. Obligaciones del contribuyente Base Legal: Artículo 94 del Código Tributario. Infracciones a los deberes formales. 2.1 INSCRIPCIÓN • Todos los contribuyentes exentos están obligados a inscribirse en la Administración Tributaria antes de iniciar actividades. Base Legal: Artículo 120 del Código Tributario. Inscripción de contribuyentes. • La inscripción debe realizarla en el Registro Tributario Unificado; utilizando el formulario Inscripción y Actualización de Información de Contribuyentes en el Registro Tributario Unificado, completándolo conforme el instructivo y adjuntando los documentos indicados en los requisitos para la inscripción de acuerdo a la actividad que desarrolla. • Puede solicitar los requisitos, el formulario, el instructivo, y realizar la inscripción en cualquiera de las oficinas o agencias tributarias de la República. • O bien consultar los requisitos en www.sat.gob.gt 2.2 AUTORIZACIÓN DE DOCUMENTOS. Conforme lo establece la Ley del Impuesto al Valor Agregado los contribuyentes exentos, están obligados solicitar a la Administración autorización para la emisión de los siguientes documentos: • Constancias de Exención: cuando el contribuyente adquiera bienes o servicios de personas individuales o jurídicas, recibirán la factura que corresponda, pero no pagarán el monto del impuesto consignado en el documento, deberán emitir la constancia de exención a favor del vendedor o prestador del servicio. • Facturas Especiales: Al adquirir bienes o servicios de personas individuales que, por la naturaleza de sus actividades o cualquier circunstancia, no extiendan o no le entreguen las facturas correspondientes, podrán emitir una factura especial por cuenta del vendedor o prestador del servicio. Base legal: Artículos 9 y 52 de la Ley del Impuesto al Valor Agregado. En los casos excepcionales que la entidad venda productos también debe autorizar facturas. 1 2.2.1 Los contribuyentes (propietario o representante legal) para documentar sus operaciones deben solicitar a la Administración Tributaria la autorización de impresión y uso de documentos de la siguiente forma: • • • • • • Formulario SAT 045 (Solicitud para Autorización de Impresión y Uso de Documentos y Formularios), Original y copia simple de la cédula de vecindad del contribuyente (propietario o representante legal). Si el contribuyente es extranjero, adjuntar original y copia simple del pasaporte. Para el caso de las personas jurídicas debe presentar original y fotocopia simple del nombramiento del representante legal. En el caso de las facturas especiales deberán solicitarlas electrónicamente por medio del proceso del Registro Fiscal de Imprentas (RFI), La firma de los formularios debe coincidir con la que aparece en la cédula de vecindad del propietario o representante legal. 2.3 HABILITACIÓN DE LIBROS. Los contribuyentes exentos deberán solicitar la habilitación de los siguientes libros: • • • • Inventario Diario Mayor De Estados Financieros. Para la habilitación de libros deberá solicitarla en el formulario SAT 0052 (Solicitud de Habilitación de Libros), adjuntando los requisitos siguientes: • • • • 2.4 Original y copia simple de la cédula de vecindad del contribuyente (propietario o representante legal). Si el contribuyente es extranjero, adjuntar original y copia simple del pasaporte. Para el caso de las personas jurídicas debe presentar original y fotocopia simple del nombramiento del representante legal. La firma de los formularios debe coincidir con la que aparece en la cédula de vecindad del propietario o representante legal. CESE DE ACTIVIDADES. El contribuyente (propietario o representante legal) desde el momento en que su empresa termine las actividades, debe comunicar por escrito a la Administración Tributaria dentro de los 30 días hábiles siguientes. Además, debe presentar un balance de cierre definitivo y una declaración jurada especial y extraordinaria dentro de los noventa (90) días hábiles siguientes a la fecha que se produzca el cese total de actividades. Base legal: Decreto 27-92 Ley del Impuesto al Valor Agregado Decreto 26-92 Ley del Impuesto Sobre la Renta La comunicación de terminación de actividades no tendrá validez hasta que el contribuyente presente las existencias de documentos no utilizados, para su anulación y destrucción. 2 Base Legal Artículo 43 de la Ley del Impuesto al Valor Agregado. • • Puede solicitar los requisitos, el formulario, el instructivo, y realizar el cese de actividades en cualquiera de las oficinas tributarias de la República. O bien consultar los requisitos en www.sat.gob.gt 3. IMPUESTOS, OBLIGACIONES, OTROS 3.1 IMPUESTO AL VALOR AGREGADO Las personas exentas de soportar el impuesto que se genere por actos grabados por la Ley del Impuesto al Valor Agregado, deberán recibir de quien les venda o les preste un servicio, la factura que corresponda, pero no pagaran el monto del impuesto consignado en el documento, sino entregarán la constancia de Exención autorizada por la Administración Tributaria. Base legal: Artículo 9 Ley del Impuesto al Valor Agregado. • Informe de documentos utilizados: El informe de constancias de exenciones, emitidas por personas, entidades y organismos inscritos como exentos, debe efectuarlos dentro de los primeros 15 hábiles del mes calendario siguiente a la finalización del trimestre que corresponda. Base legal: Artículo 16 del Reglamento de la Ley del Impuesto al Valor Agregado Los formularios a utilizar son los siguientes: Manual Electrónico • SAT 2111 Formulario trimestral de constancias de exenciones del IVA emitidas por personas, entidades y organismos Inscritos como exentos. SAT 2118 Formulario trimestral de constancias de exenciones del IVA emitidas por personas, entidades y organismos Inscritos como exentos. Pago del Impuesto al Valor Agregado Retenido en la emisión de Facturas Especiales. El impuesto retenido en las facturas especiales se pagará siempre en efectivo y deberá enterarse en los bancos del sistema, dentro del mes calendario siguiente al de cada período impositivo en el formulario SAT 2083 manual ó 2086 electrónico (Recibo de Ingresos Varios) al que se adjuntará un detalle de las facturas especiales emitidas en el mes inmediato anterior. Base Legal: Artículo 54 de la Ley del Impuesto al Valor Agregado. Artículo 54 Ley del Impuesto al Valor Agregado. En los casos excepcionales que la entidad emita facturas por venta de productos, deberá presentar la Declaración Jurada Mensual del Impuesto al Valor Agregado por medio del formulario 2151 manual o 2159 electrónico. 3.2 IMPUESTO SOBRE LA RENTA 3 Se establece un Impuesto Sobre la Renta que obtenga toda persona individual o jurídica, nacional o extranjera, domiciliada o no en el país, así como cualquier ente, patrimonio o bien que especifique esta Ley, que provenga de la inversión de capital, del trabajo o de la combinación de ambos. Base Legal: Artículo 1 de la Ley del Impuesto Sobre la Renta. • Declaración Jurada Anual: Los contribuyentes exentos deberán presentar declaración jurada anual de la renta obtenida durante el período de tres meses siguientes a la terminación del período de imposición correspondiente, calculando y pagando el impuesto correspondiente en el formulario SAT 1192 manual ó 1199 electrónico, (Declaración Jurada y Recibo de Pago Anual del Impuesto Sobre la Renta). Base legal: Artículos 54 y 72 de la Ley del Impuesto Sobre la Renta. • Documentos que debe acompañar cuando corresponda. Balance General Estado de Resultados Flujo de efectivo Dichos documentos deben ser auditados por un profesional o empresa de auditoria independiente y deben llevar la firma del Propietario o Representante Legal. 4