El Directorio Central de Empresas del INE (DIRCE)

Anuncio

")

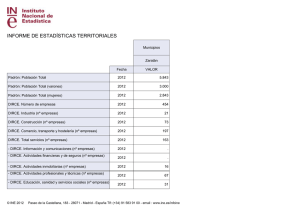

INSTITUTO NACIONAL DE ESTADÍSTICA Taller “Directorios de empresas y establecimientos: Desarrollos recientes y desafíos actuales y futuros en América Latina” Santiago de Chile, 22 al 23 de Septiembre de 2008 El Directorio Central de Empresas del INE (DIRCE) Marco conceptual y principales características INSTITUTO NACIONAL DE ESTADÍSTICA Luis Esteban Barbado Miguel (INE, España) Índice 1. Antecedentes y marco legal sobre infraestructura estadística 2. El Proyecto de Integración de Directorios Económicos 3. Principales características del DIRCE 3.1 Fuentes de entrada 3.2 Unidades estadísticas 3.3 Variables disponibles 3.4 Calendario de trabajos 4. Principales usos del DIRCE 5. Reflexiones finales 1 INSTITUTO NACIONAL DE ESTADÍSTICA 1. Antecedentes y marco legal sobre infraestructura estadística Limitaciones nacionales •Carencia en el INE de un marco central de referencia sobre las unidades de producción Contexto internacional: Las iniciativas en el ámbito de la Unión Europea (EUROSTAT) •Se sientan las bases para la armonización de la estadística económica •Los Reglamentos de infraestructura entran en vigor (primera mitad de los años 90) INSTITUTO NACIONAL DE ESTADÍSTICA •Hacen referencia a tres herramientas fundamentales: las clasificaciones de actividades económicas, las unidades estadísticas del sistema de producción y los registros de empresas para usos estadísticos 1. Antecedentes y marco legal sobre infraestructura estadística •Con el paso de los años, las necesidades de información estadística han evolucionado considerablemente. Se identifican nuevos campos de análisis con incidencia directa en la gestión de Registros de empresas (globalización de la economía, desarrollo rural, demografía empresarial,...) •La respuesta a estas nuevas necesidades se ha concretado en una profunda reforma de la regulación básica existente: •Nuevo Reglamento sobre Registros de empresas para usos estadísticos (Reglamento CE nº 177/2008 del Parlamento Europeo y del Consejo, de 20 de febrero de 2008) •Nuevo Reglamento, por el que se aprueba la Clasificación NACE rev2 (Reglamento CE nº 1823/2006 del Parlamento Europeo y del Consejo, de 20 de diciembre de 2006) 2 INSTITUTO NACIONAL DE ESTADÍSTICA 1. Antecedentes y marco legal sobre infraestructura estadística •La nueva regulación sobre Registros introduce requerimientos adicionales: •La necesidad de alcanzar grados totales de cobertura por actividad económica •El registro de un sistema de vínculos de control entre empresas y la generación de la unidad grupo de empresas •La necesidad de hacer operativas nuevas variables que permitan delimitar poblaciones objetivo o posibiliten nuevos análisis según las demandas de los usuarios •La nueva regulación sobre Clasificaciones obliga a recodificar todas las unidades del Registro. Se recomienda la doble codificación durante un periodo transitorio INSTITUTO NACIONAL DE ESTADÍSTICA 2. El Proyecto de Integración de Directorios Económicos •Se formula en el INE a finales de los años 80, con el objetivo de satisfacer los requerimientos nacionales e internacionales en la materia •Aglutina el conjunto de actividades implementadas o en fase de desarrollo orientadas a la actualización y mejora de la calidad del Directorio Central de Empresas del INE (DIRCE) •Primera fase de actividades: Determinación del modelo, basado en el acceso y aprovechamiento de fuentes externas de origen administrativo. Se identifican dos fuentes de información óptimas: La Administración Tributaria y la Seguridad Social •Segunda fase de actividades: Mejora de la cobertura para el conjunto del territorio nacional. Se incorporan fuentes procedentes del País Vasco y Navarra 3 Proyecto PIDE. Descripción esquemática PIDE Inputs PIDEAT PIDEATN PIDEV PIDESS I.A.E. R.T.P. I.A.E. R.T.P. D.A.E. C.C. DIRCEV DIRCEATN DIRCEAT Output DIRCESS DIRCE INSTITUTO NACIONAL DE ESTADÍSTICA 2. El Proyecto de Integración de Directorios Económicos •Tercera fase de actividades: Mejora de la calidad de contenidos, implementando encuestas de Registro e incorporando la información de las operaciones estadísticas dirigidas a las empresas •Últimos desarrollos: ¾Incorporación de fuentes privadas e implementación de vínculos de propiedad y control. Delimitación de la unidad grupo de empresas ¾Aumento de cobertura por actividad económica. Nuevas fuentes abastecedoras de información. ¾Adecuación a la Clasificación NACE rev2. Plan de acción específico para la reclasificación de todas las unidades ¾Nuevas variables operativas (personal ocupado, sector institucional,..) 4 INSTITUTO NACIONAL DE ESTADÍSTICA 3. Principales características del DIRCE 3.1 Fuentes de entrada Fuentes de origen tributario •Impuesto de Actividades Económicas (IAE) •Retenciones sobre Rentas del Trabajo Personal (RTP) •Operadores Intra / Extracomunitarios •Impuesto sobre el Valor Añadido (IVA), Impuesto de Sociedades (IS) e Impuesto sobre la Renta de las Personas Físicas(IRPF) •Fuentes de origen social •Cuentas de Cotización de la Seguridad Social (CC) •Trabajadores autónomos •Fuentes estadísticas •Directorio de Actividades Económicas (DAE) •Operaciones estadísticas corrientes •Fuentes jurídicas y otras •El Registro Mercantil •Empresas Públicas de la Intervención General del Estado •Empresas en Balanza de Pagos y Central de Balances del Banco de España •Ficheros de Sectorización del Banco de España •Fuentes privadas •WorldBase de Dun and Bradstreet / Accionistas de INFORMA 3. Principales características del DIRCE INSTITUTO NACIONAL DE ESTADÍSTICA 3.1 Fuentes de entrada INDICADORES BASICOS DE CALIDAD •Recuentos de unidades (Stock y flujos) •Comparación temporal (t-1, t-2,..) FUENTES DE ENTRADA NO ACEPT SI INDICADORES DETALLADOS DE CALIDAD •Cobertura geográfica •Control de validez de variables •Cobertura económica, por forma legal y tamaño •Compatibilidad temporal (control de fechas) ACEPT NO SI TRATAMIENTOS ESPECIFICOS •Depuración y mejora de variables básicas •Adaptación a formatos DIRCE •Generación de unidades finales y variables derivadas •Integración de los sistemas obtenidos INTEGRACION Y ACTUALIZACION 5 INSTITUTO NACIONAL DE ESTADÍSTICA 3. Principales características del DIRCE 3.2 Unidades estadísticas El DIRCE registra tres tipos diferentes de unidades estadísticas: •La empresa, unidad organizativa de producción que dispone de una cierta autonomía de decisión en el ejercicio de sus actividades. Puede corresponder a una Unidad Legal o a una combinación (la más pequeña posible) de ambas •La unidad local, corresponde a una empresa o una parte de ella desde donde se ejercen una o varias actividades por cuenta de la misma empresa •El grupo de empresas, corresponde a un conjunto de empresas ligadas por vínculos de control. Al frente de la estructura jerárquica de un grupo se sitúa la unidad matriz. El resto de unidades se denominan filiales Modelo conceptual del DIRCE VINCULOS EMP- U. LEGAL (1 - n) EMPRESA Una o varias U.L. orientan su producción en beneficio de otra U.L. propietaria. El Registro de Empresas UNIDAD LEGAL Una o varias U. L. residentes (filiales) bajo control de una U.L. (matriz) residente en España o en el extranjero. VINCULOS GRUPO- U. LEGAL (1 - n) VINCULOS U.LEGAL- U. LOCAL (1 - n) GRUPO DE EMPRESAS TOTALMENTE RESIDENTES El Registro de Grupos de Empresas TRUNCADOS TRASNACIONALES Una o varias ubicaciones donde una U. L. desarrolla sus actividades. UNIDAD LOCAL El Registro de Unidades Locales 6 INSTITUTO NACIONAL DE ESTADÍSTICA 3. Principales características del DIRCE 3.3 Variables disponibles •Las diferentes unidades disponen de características específicas que posibilitan los procesos de extracción o análisis estadístico. Se presentan las más significativas para el nivel empresa IDENTIFICACIÓN - Número de Identificación de la Unidad Legal - Rango o nivel jerárquico de la Unidad Legal - Número de identificación de la empresa - Nombre o Razón Social LOCALIZACIÓN - Domicilio Social - Códigos geográficos (provincia / municipio) - Código postal - Teléfono / Fax - Correo electrónico / Página Web - Clave procedencia localización CLASIFICACIÓN - Código de Actividad principal / secundarias - Indicadores de tamaño: Asalariados / Ocupados /Cifra de Negocios - Clave procedencia actividad - Clave procedencia empleo - Clave procedencia Cifra de Negocios - Código de Forma Legal - Código de Titularidad (Carácter de empresa Pública) - Código de Sector Institucional INSTITUTO NACIONAL DE ESTADÍSTICA 3. Principales características del DIRCE 3.3 Variables disponibles GESTIÓN - Status de actividad / Causa asociada al Status - Año de primera detección - Fecha inicio de actividades - Fecha cese de actividades REFERENCIA A FICHEROS EXTERNOS - Códigos / Fecha de sit uación en las FFAA primarias - Referencia a los Registros de Aduanas (INTRASTAT / DUA) - Referencias a los Registros del Banco de España (Central de Balances / Balanza de pagos) VÍNCULOS DE CONTROL - Pertenencia a un grupo de empresas (S/N) - Tipología del grupo (totalment e residente, multinacional) - Número de identificación / País de la Unidad (residente o no) con el control directo. Parent unit - Número de identificación / País de la Unidad (residente o no) Cabeza de grupo. Head Group Unit 7 3. Principales características del DIRCE INSTITUTO NACIONAL DE ESTADÍSTICA 3.4 Calendario de trabajos DIRCE(t) Año (t) Año (t+1) (1) (1) (1) Año (t+2) (2) (2) (2) (3) Objetivo de la actualización: Activas a 31 Diciembre(t) y Bajas en año (t) (1) (2) Recepción/Depuración fuentes Tributarias y Sociales Recepción/Depuración fuentes Grupos y encuestas (1) Primera actualización DIRCE (t) basada en FFAA (2) Actualización final DIRCE. Unidades Básicas y nuevas variables (3) Actualización grupos DIRCE. Vinculación con Unidades Básicas Publicación oficial resultados Diseño y técnicas de coordinación y selección muestral. Encuestas (t+1) Edición de cuestionarios y Trabajos de campo. Encuestas (t+1) INSTITUTO NACIONAL DE ESTADÍSTICA 4. Principales usos del DIRCE El DIRCE da respuesta a diversas necesidades estadísticas •Como marco central de muestreo (servicios demandados por Autoridades nacionales de Estadística) •I.N.E. •Departamentos Ministeriales de Estadística •Banco de España •Como fuente de producción estadística estándar (Web del INE) o a medida (servicio específico del Área de explotación del DIRCE) •Usuarios institucionales (Autoridades estadísticas, Administraciones Públicas, Órganos de los poderes del Estado) •Empresas, Instituciones no Lucrativas, Particulares •Como fuente para el análisis económico especializado (por ejemplo, el Business Demography Project) 8 INSTITUTO NACIONAL DE ESTADÍSTICA B. D. Project; Stock de empresas Distribución de unidades por sectores 2006 7,25 14,88 25,50 52,37 2005 7,60 14,37 26,53 51,50 2004 8,00 13,73 27,54 50,73 2003 8,30 13,42 28,17 50,12 2002 8,70 12,91 28,90 49,50 2001 8,99 12,42 29,56 49,03 2000 9,13 11,93 30,18 48,76 Industria Construcción Comercio 1999 9,16 11,27 30,64 48,94 1998 9,35 10,88 31,38 48,38 0% 20% 40% 60% Resto de servicios 80% 100% Porcentaje B. D. Project; Nacimientos reales de empresas INSTITUTO NACIONAL DE ESTADÍSTICA Rit = Nacimiento s reales de la actividad i en el año t Nit = Stock de la actividad i en el año t TRit = Rit × 100 N it Por Sectores de actividad Tasas de nacimientos reales 14,00 12,00 10,00 Industria Construcción 8,00 Comercio 6,00 Resto de servicios TOTAL 4,00 2,00 0,00 1998 1999 2000 2001 2002 2003 2004 2005 2006 Año de nacimiento 9 INSTITUTO NACIONAL DE ESTADÍSTICA B. D. Project; Nacimientos reales de empresas Por Estratos de asalariados Tasas de nacimientos reales 16,00 14,00 12,00 Cero 10,00 1a4 5a9 8,00 10 y más 6,00 TOTAL 4,00 2,00 0,00 1998 1999 2000 2001 2002 2003 2004 2005 2006 Año de nacimiento Sit +k = Superviven cias de la actividad i a finales de t + k, k = 1,2,... Rit = Nacimiento s reales de la actividad i en el año t t +k i TS Sit +k = t ×100 Ri Total 100 100,00 100,00 100,00 90 80 80,26 81,86 83,28 73,74 70 69,78 71,05 66,05 Porcentajes INSTITUTO NACIONAL DE ESTADÍSTICA B. D. Project; Supervivencias de empresas 62,04 60 63,82 56,60 50 58,05 58,22 52,10 51,81 53,30 COHORTE DE 1999 COHORTE DE 2000 COHORTE DE 2001 40 30 20 10 0 1999 2000 2001 2002 2003 2004 2005 2006 Años de supervivencia 10 B. D. Project; Supervivencias de empresas INSTITUTO NACIONAL DE ESTADÍSTICA Cohorte de nacimientos reales del 2000 P o r S e c to r e s d e a c tiv id a d 100 Porcentajes 80 60 In d u s tria C o n s tru c c ió n C o m e rc io R e s to d e s e rvic io s 40 20 0 2000 2001 2 0 02 20 0 3 2004 2005 Añ o s d e s u p e r v iv e n c ia INSTITUTO NACIONAL DE ESTADÍSTICA B. D. Project; Nacimientos y muertes reales de empresas Tasas sobre unidades totales 12,00 Tasas en Porcentajes 10,00 8,00 Nacimientos reales Muertes reales 6,00 Tasas netas 4,00 2,00 0,00 1998 1999 2000 2001 2002 2003 2004 2005 Años de nacimiento/muerte 11 INSTITUTO NACIONAL DE ESTADÍSTICA 5. Reflexiones finales •Los directorios de empresas juegan un papel vital en los Sistemas Estadísticos tanto en la faceta de infraestructura como de producción estadística •Los procedimientos de gestión y mantenimiento justifican la asignación de recursos estables en Unidades específicas •En el modelo conceptual, es recomendable la utilización de fuentes administrativas, dadas sus ventajas en términos de coste, agilidad y carga a las empresas •Deben desarrollarse cauces de colaboración entre Administraciones, que fortalezcan el entendimiento y reporten beneficios a todas las partes •Este escenario facilitará la consistencia del análisis estadístico, incrementará el número de usuarios del directorio y potenciará el desarrollo de nuevas utilidades 12

![01B. Imágenes arte griego [DOC 185 KB]](http://s2.studylib.es/store/data/000287934_1-467750e1f93f7f2aca842ebf9424a6bb-300x300.png)