HONORARIOS PROFESIONALES. ESCALA DE RETENCIONES

Anuncio

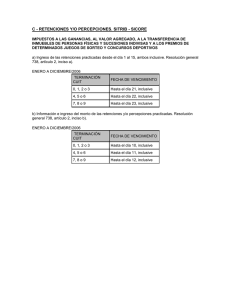

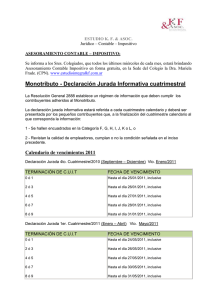

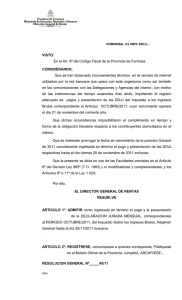

Actualización: 14-01-14 ESTE ARCHIVO CONTIENE: Escala de retenciones para profesionales liberales- Mínimo no imponible - Cálculo del impuesto Exención de la obligación de emitir factura cuando los honorarios son regulados judicialmente Calendario Fiscal 2014 de Vencimientos del Impuesto a las Ganancias y otros Acceso al Formulario 572 On-Line de AFIP HONORARIOS PROFESIONALES. ESCALA DE RETENCIONES PARA PROFESIONES LIBERALES* Res. Gral. 830/00 (Modificada por R.G.924/00- B.O.17/11/00)* De más de a$ * más el sobre excedente de $ 0 2.000 0 10,0 0 2.000 4.000 200 14,0 2.000 4.000 8.000 480 18,0 4.000 8.000 14.000 1.200 22,0 8.000 14.000 24.000 2.520 26,0 14.000 24.000 40.000 5.120 28,0 24.000 40.000 Y más 9.600 30,0 S/ex.40.000 INDICE No inscriptos: 28% Cuando los beneficiarios sean no inscriptos en el impuesto no corresponderá considerar monto no sujeto a retención. Inscriptos No inscriptos Sobre excedente $ ver escala 28 % 1.200,00 Cálculo del impuesto: Al importe consignado por honorarios se le resta el monto de los aportes previsionales, a cargo del abogado. Luego se le resta el mínimo no imponible. El resto es el honorario imponible al que se le aplica la escala. Si al aplicarle la escala queda un importe igual o menos a $ 20,00 (retención mínima) no abona impuesto. Si queda un importe mayor a $20 dicho importe es el que corresponde abonar. Procedimiento para aplicar la escala El importe de honorarios comprendido entre las columnas 1 y 2 (luego de deducidos los aportes previsionales y el mínimo no imponible paga: -el importe de la columna del asterisco (3); más -el porcentaje consignado en la columna (4) sobre el importe que exceda del monto consignado en la columna (5) ABOGADOS. HONORARIOS. EXENCIÓN DE LA OBLIGACIÓN DE EMITIR FACTURA CUANDO LOS HONORARIOS SON REGULADOS JUDICIALMENTE RESOLUCIÓN GENERAL AFIP 1415/2003 CAP C ART. 5 ANEXO 1, APARTADO A : INC. 5 INDICE LA ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS (AFIP) ESTABLECIÓ EL CALENDARIO FISCAL DE VENCIMIENTOS PARA EL 2014, CORRESPONDIENTES A LOS IMPUESTOS A LAS GANANCIAS, A LOS BIENES PERSONALES, A LA GANANCIA MÍNIMA PRESUNTA E IVA. El calendario, fijado a través de la resolución general 3.574, abarca además a los impuestos sobre Créditos y Débitos en Cuentas Bancarias y a los Combustibles, entre otros regímenes. Deducciones personales Por otra parte, el fisco nacional facilitó la carga de las deducciones en el Impuesto a las Ganancias correspondiente a este año a través del flamante formulario online F.572. Puntualmente, el Sistema de Registro y Actualización de Deducciones del Impuesto a las Ganancias (SiRADIG) es un servicio web que le permite al dependiente declarar los conceptos que pretende deducir respecto del impuesto, las percepciones que le hubieren practicado por compras en el exterior, así como también informar otros ingresos obtenidos en caso de pluriempleo. Esta información es remitida electrónicamente al empleador a fin de proveerle de los datos necesarios para calcular las retenciones sobre sueldos que correspondan. El F. 572 electrónico es de uso obligatorio cuando se verifique cualquiera de los siguientes supuestos: Que la remuneración bruta correspondiente al año calendario inmediato anterior al que se declara sea igual o superior a $250.000. Que el año a considerar para la determinación sea el del inicio de la relación laboral y no se hubieran abonado remuneraciones por los 12 meses correspondientes. A los fines de establecer si en el período siguiente se deberá utilizar el referido servicio, habrá que considerar la remuneración bruta mensual pactada y proyectarla a todo el año calendario. En caso de pluriempleo, el beneficiario tendrá que considerar la suma total de los sueldos o de sus distintos trabajos. Cuando se computen como pago a cuenta del gravamen las percepciones que les hubieran practicado durante el período fiscal que se liquida, por compras en el exterior con tarjeta de crédito. Cuando el empleador por razones administrativas así lo determine. Asimismo, el fisco nacional aclaró que los trabajadores tendrán que conservar la documentación que respalde los datos informados en el formulario de declaración jurada F. 572 web, así como también los comprobantes de la liquidación anual y final -formulario de declaración jurada F. 649 o planillas confeccionadas manualmente o mediante sistemas computadorizados- recibidos del empleador. INDICE RESOLUCIÓN GENERAL AFIP 3.574 DEL 23-12-13 FECHAS DE VENCIMIENTO PARA EL AÑO CALENDARIO 2014 A - PRESENTACION DE LA DECLARACION JURADA Y PAGO DEL SALDO RESULTANTE I - IMPUESTO A LAS GANANCIAS a) Sociedades, empresas o explotaciones unipersonales que confeccionen balances comerciales. Resolución General Nº 3.077, Artículo 6°. ENERO A DICIEMBRE/2014 TERMINACION C.U.I.T. FECHA DE VENCIMIENTO 0ó1 Hasta el día 12, inclusive 2ó3 Hasta el día 13, inclusive 4ó5 Hasta el día 14, inclusive 6ó7 Hasta el día 15, inclusive 8ó9 Hasta el día 16, inclusive b) Personas físicas y sucesiones indivisas. Resolución General Nº 975, Artículo 7°. (*) 1. ABRIL/2014 TERMINACION C.U.I.T. FECHA DE VENCIMIENTO 0ó1 Hasta el día 10, inclusive 2ó3 Hasta el día 11, inclusive 4ó5 Hasta el día 14, inclusive 6ó7 Hasta el día 15, inclusive 8ó9 Hasta el día 16, inclusive INDICE 2. MAYO/2014 TERMINACION C.U.I.T. FECHA DE VENCIMIENTO 0ó1 Hasta el día 12, inclusive 2ó3 Hasta el día 13, inclusive 4ó5 Hasta el día 14, inclusive 6ó7 Hasta el día 15, inclusive 8ó9 Hasta el día 16, inclusive (*) El ingreso del saldo resultante deberá realizarse hasta el día hábil inmediato siguiente, inclusive, al de cada una de las fechas de vencimiento general que corresponda. II - IMPUESTO SOBRE LOS BIENES PERSONALES a) Responsables domiciliados en el país. Responsables sustitutos. Resolución General Nº 2.151, Artículo 6°. (*) 1. ABRIL/2014 TERMINACION C.U.I.T. FECHA DE VENCIMIENTO 0ó1 Hasta el día 10, inclusive 2ó3 Hasta el día 11, inclusive 4ó5 Hasta el día 14, inclusive 6ó7 Hasta el día 15, inclusive 8ó9 Hasta el día 16, inclusive INDICE 2. MAYO/2014 TERMINACION C.U.I.T. FECHA DE VENCIMIENTO 0ó1 Hasta el día 12, inclusive 2ó3 Hasta el día 13, inclusive 4ó5 Hasta el día 14, inclusive 6ó7 Hasta el día 15, inclusive 8ó9 Hasta el día 16, inclusive b) Responsables comprendidos en la Resolución General Nº 2.151, Artículo 33. Acciones y participaciones societarias. (*) MAYO/2014 TERMINACION C.U.I.T. FECHA DE VENCIMIENTO 0ó1 Hasta el día 12, inclusive 2ó3 Hasta el día 13, inclusive 4ó5 Hasta el día 14, inclusive 6ó7 Hasta el día 15, inclusive 8ó9 Hasta el día 16, inclusive (*) El ingreso del saldo resultante deberá realizarse hasta el día hábil inmediato siguiente, inclusive, al de cada una de las fechas de vencimiento general que corresponda. III - GANANCIA MINIMA PRESUNTA. Resolución General Nº 2.011, Artículo 6°. a) Sujetos de los incisos a) y b) del Artículo 6°. (*) INDICE MAYO/2014 TERMINACION C.U.I.T. FECHA DE VENCIMIENTO 0ó1 Hasta el día 13, inclusive 2ó3 Hasta el día 14, inclusive 4ó5 Hasta el día 15, inclusive 6ó7 Hasta el día 16, inclusive 8ó9 Hasta el día 19, inclusive b) Sujetos del inciso b) del Artículo 6°. (*) TERMINACION C.U.I.T. FECHA DE VENCIMIENTO 0ó1 Hasta el día 11, inclusive 2ó3 Hasta el día 12, inclusive 4ó5 Hasta el día 13, inclusive 6ó7 Hasta el día 14, inclusive 8ó9 Hasta el día 15, inclusive (*) El ingreso del saldo resultante deberá realizarse hasta el día hábil inmediato siguiente, inclusive, al de cada una de las fechas de vencimiento general que corresponda. ACCESO AL FORMULARIO 572 ON-LINE www.afip.gov.ar/572web (El acceso es con clave fiscal)