¿CÓMO ENTRAR A LOS MERCADOS EMERGENTES?

Anuncio

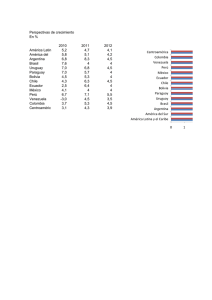

¿CÓMO ENTRAR A LOS MERCADOS EMERGENTES? Luis Fernando Jaramillo Carling MERCADOS EMERGENTES ENTORNO GLOBAL CONTEXTO LATINOAMERICANO CARACTERÍSTICAS DE LOS MERCADOS EMERGENTES ALGUNOS EJEMPLOS CONCLUSIONES ENTORNO GLOBAL DENSIDAD DEL PIB Fuente: paper de John Gallup, Jeffrey Sachs y Andrew Mellinger en el International Regional Science Review in 1999. DISTRIBUCIÓN DE LA POBREZA Fuente: The Central Intelligence Agency CIA) March 16, 2008 |Auth POBLACIÓN DESNUTRIDA Fuente: United Nations World Food MERCADOS EMERGENTES ENTORNO GLOBAL CONTEXTO LATINOAMERICANO CARACTERÍSTICAS DE LOS MERCADOS EMERGENTES ALGUNOS EJEMPLOS CONCLUSIONES CONTEXTO LATINOAMÉRICANO 1. POBLACIÓN 4. PIB PER CAPITA 2. POBREZA 5. ÍNDICE DE GINI 7. IMPORTACIÓN DE PRODUCTOS Y SERVICIOS 3. CRECIMIENTO PIB 6. TASA DE DESEMPLEO 8 INFLACIÓN 1. POBLACIÓN Venezuela 28.833.845 2010 Colombia 45.508.205 Ecuador 14.268.701 Perú 29.815.714 Brasil 192.040.996 Bolivia 10.426.154 Paraguay 6.164.082* Chile 17.000.000 * Año 2008. Uruguay 3.500.000 Argentina 36.260.130 RANGO 3.500.000 ‐ 192.040.996 Tomado de las páginas oficiales de encuestas de cada país. 2. PERSONAS POBRES QUE OBTIENEN $2 EL DÍA (PPA) (% de población) Venezuela 32.09 Colombia 22.56% Ecuador 40.77% Perú 37.71% Brasil 22.43% Bolivia 34.33% Paraguay 33.22% Chile 9.58% Uruguay 3.85% Argentina 14.31% Fuente: BID 2008 RANGO 3.85% ‐ 40.77% Venezuela 10.2% 3. CRECIMIENTO PIB Promedio últimos 5 años Colombia 5.8% Ecuador 5.2% Perú 6 % Chile 5% Fuente: BID Brasil 4.8% Bolivia 6% Paraguay 4.8% Uruguay 8.2% Argentina 8.4% PROMEDIO REGIÓN 4.89% RANGO 4.8% ‐ 10.2% Venezuela 4939.22 4. PIB PER CÁPITA Constant 2000 US $ Colombia 2173.88 Ecuador 1534.21 Perú 2319.35 Chile 5747.36 Fuente: BID 2009 Brasil 3596.74 Bolivia 1061.04 Paraguay 1377.29 Uruguay 6268.51 Argentina 8095.55 PROMEDIO REGIÓN 3780.4 RANGO 1061.4 –8095.55 5. ÍNIDICE DE GINI Último año Venezuela 48 Colombia 56 Ecuador 54 Perú 52 Chile 55 Brasil 57 Bolivia 6 Paraguay 8 Uruguay 46 Argentina 51 Fuente: BID 2007 y 2008 PROMEDIO REGIÓN 49.31 RANGO 6 ‐ 57 6. TASA DE DESEMPLEO % total fuerza laboral Venezuela 16.8% Colombia 14.2% Ecuador 11.4% Perú 10.3% Chile 7.4% Fuente: BID 2008 Brasil 9.7% Bolivia 5.2% Paraguay 6.8% Uruguay 16.8% Argentina 10% PROMEDIO REGIÓN 10.79% RANGO 5.2% ‐ 16.8% 7. IMPORTACIÓN DE BIENES Y SERVICIOS % del PIB Venezuela 20.11% Colombia 21.36% Ecuador 26.33% Perú 19.36% Brasil 14.96% Bolivia 27.24% PROMEDIO REGIÓN 43.05% Paraguay 35.95% Chile 33.56% Fuente: BID 2009 Uruguay 27.95% Argentina 18.14% RANGO 14.96% ‐ 35.95% Venezuela 20.4% 8. INFLACIÓN Precios al consumidor Colombia 5.6% Promedio últimos 5 años % Ecuador 3.6% Perú 3.4% Brasil 5.6% Bolivia 7.2% PROMEDIO REGIÓN 6.77% Paraguay 7.8% Chile 4% Fuente: BID 2009 Uruguay 7.2% Argentina 8.6% RANGO 3.4% ‐ 20.4% MERCADOS EMERGENTES ENTORNO GLOBAL CONTEXTO LATINOAMERICANO CARACTERÍSTICAS DE LOS MERCADOS EMERGENTES ALGUNOS EJEMPLOS CONCLUSIONES CARACTERÍSTICAS DE LOS MERCADOS EMERGENTES CARACTERÍSTICAS MITOS Y VERDADES FALACIAS GERENCIALES EN LA VISIÓN DE LA BASE DE LA PIRÁMIDE ESTRATEGIAS CENTRADAS EN LA BASE DE LA PIRAMIDE DISEÑANDO ESTRATEGIAS PARA LA BASE DE LA PIRÁMIDE MITOS Y VERDADES DEL CONSUMIDOR EMERGENTE 1 Los consumidores de bajos ingresos tienen poco dinero para gastar Aunque sus ingresos son más bajos, dedican una porción más grande al consumo. Productos de consumo masivo • • • Consumidor medio Segmentos emergentes Segmentos más bajos 30% y 35% de sus ingresos 50% y 65% de sus ingresos Llegan a 100% de sus ingresos • Casi todos los hogares de los segmentos “C” y “D” tienen: TV, radio y refrigerador. 2 En la base de la pirámide las necesidades son Simples y prevalecen el costo más bajo • Ingresos bajos estables. y menos • Requieren productos básicos (no simples) y económicos. • • • • Adquieren los comestibles más básicos y frescos Dispuestos a pagar por marcas líderes en categorías básicas. Relación accesibilidad y penetración De categorías de productos de consumo en los hogares de bajos ingresos. • La cesta de compra se inclina hacia los productos cotidianos. • • • • Congelados, comidas preparadas, yogures o suavizantes, tienen una penetración menor. Causa: Disponibilidad de electrodomésticos. Frustración preferencia de marca vs. realidad económica Renuencia a probar nuevas marcas 3 Los consumidores emergentes son mayormente Atraídos por los precios bajos “Sensibles al precio”. Cuidadoso seguimiento comparación. • • y “Costo total de la compra” Gasto de transporte y otros factores de complicación. El primer criterio de elección de la tienda • • • Proximidad geográfica. Prefiere no viajar muy lejos Resulta excesivo un viaje corto en taxi. 4 El mito del “Comercio moderno": los consumidores emergentes deberían preferir los supermercados. Variedad de surtido •Punto de interés o entretenimiento •No una oportunidad para comprar. •Demasiadas oportunidades y poco dinero Para algunos productos como Frutas frescas, carne, pan y leche Prefieren comprar en la calle o al aire libre, donde los perciben más frescos. GRANDES TIENDAS • • La apariencia física, la infraestructura y la limpieza son atractivas No inducen la elección en el lugar de compra. Carecen de un elemento clave: Proximidad emocional Sentimiento de comunidad Sienten un servicio pobre y lejano en los grandes Hipers. La posibilidad de “fiar”* en las tiendas, es una forma de crédito a corto plazo, un “monedero virtual” que les permite controlar sus gastos además de ofrecerle una flexibilidad financiera. *Crédito a corto plazo informal dado por las pequeñas tiendas 5 "Es solo una cuestión de tiempo y dinero para que los consumidores emergentes acudan a los supermercados. El mito asume que: No compran en grandes cadenas porque: • • • Tienen menos ingresos No tienen vehículo Necesitan la posibilidad de “fiar” de las tiendas. La realidad es que: Compran muy poco en supermercados: 13% los segmentos más bajos 34% la clase media empobrecida. El nivel de visita a autoservicios y almacenes es entre el 47% y el 56% 6 El mito de "la clase popular“: los consumidores Emergentes pueden ser atendidos como un solo grupo Consumidores de bajos ingresos: “Trabajadores” o “Clase obrera” Como si no existiera diferencia entre ellos. En Latinoamérica “Clase Popular” Investigaciones indican diferencias significativas consumidores emergentes. que hay entre los Variables demográficas como el monto y la estabilidad del ingreso: • Algunos sub‐segmentos tienen ingresos que les permiten acceder a grandes compras para almacenar. Emoción / Impulso / Innovación • Otros se centran en las necesidades diarias y tienden a evitar el cambio de marca o tienda. Practicidad / Control / Tradicionalismo Lealtad a la marca Sensibilidad al precio Lealtad a la tienda Receptividad de las promociones Estas diferencias manifiestan en características como: Deseo de innovar Amplitud de las categorías compradas CARACTERÍSTICAS MITOS Y VERDADES FALACIAS GERENCIALES EN LA VISIÓN DE LA BASE DE LA PIRÁMIDE ESTRATEGIAS CENTRADAS EN LA BASE DE LA PIRAMIDE DISEÑANDO ESTRATEGIAS PARA LA BASE DE LA PIRÁMIDE FALACIAS GERENCIALES EN LA VISIÓN DE LA BASE DE LA PIRÁMIDE 1 No es nuestro segmento, no pueden pagar los niveles de calidad e innovación de nuestros productos. Se afirma que: Los costos son estructurales, fijos, sin mayores posibilidades de disminución. Por lo tanto resultan muy altos para estos segmentos. Algunos ejemplos de redefinición del producto: No revisaron simplemente los costos, sino todo el concepto del producto y a totalidad de los procesos hasta alcanzar a los clientes. 2 “No tienen ocasión de aplicar productos avanzados” Al redefinir los productos, los ejecutivos encontraron que la funcionalidad era diferente. Lavadora en China No solo lavaban ropa sino también verduras. Las adataron y lideraron el mercado. 3 “Solo los consumidores de los mercados mas avanzados, aprecian y pagan por la innovación técnica” A pesar de que adoptan los avances tecnológicos, se observa que no requieren de la tecnología más avanzada. Por lo tanto la innovación no merece un premio de precio para ellos. Empresa de telefonía celular introdujo sus teléfonos en los segmentos más pobres de Buenos Aires. Teléfonos celulares de alcance limitado Se alejan de los proveedores tradicionales atados al modelo de teléfonos fijos cableados. 4 “No son clave a largo plazo, pues su bajo volumen total de negocio no genera suficiente rentabilidad” Afirmar esto tiene como consecuencia considerar a los consumidores emergentes como una oportunidad eventual y esporádica, casi un entretenimiento. El “Pan de ayer” de BIMBO muestra como incorporar a estos consumidores a la base del negocio. No como un negocio marginal 5 “El desafío intelectual esta en los mercados avanzados. Es allí donde se producen los avances mas significativos en materia de innovación” Empresas como Jabón La Corona demuestran que los problemas que plantea la base de la pirámide son extremadamente difíciles de resolver. Muchas veces implican una redefinición completa del proceso de negocio. CARACTERÍSTICAS MITOS Y VERDADES FALACIAS GERENCIALES EN LA VISIÓN DE LA BASE DE LA PIRÁMIDE ESTRATEGIAS CENTRADAS EN LA BASE DE LA PIRAMIDE DISEÑANDO ESTRATEGIAS PARA LA BASE DE LA PIRÁMIDE ESTRATEGIAS CENTRADAS EN LA BASE DE LA PIRAMIDE CARACTERÍSTICAS MITOS Y VERDADES FALACIAS GERENCIALES EN LA VISIÓN DE LA BASE DE LA PIRÁMIDE ESTRATEGIAS CENTRADAS EN LA BASE DE LA PIRAMIDE DISEÑANDO ESTRATEGIAS PARA LA BASE DE LA PIRÁMIDE DISEÑANDO ESTRATEGIAS PARA LA BASE DE LA PIRÁMIDE Requiere reescribir conceptos 1 Romper los paradigmas de los consumidores • “El acceso a artículos de alto valor requiere un sacrificio a largo plazo”. Deben ahorrar durante un periodo prolongado y pagar altas cuotas mensuales, lo que afecta sus consumo a corto plazo. • “La mejor calidad es necesariamente mas cara”. Calidad superior tiene un precio más alto Esta creencia afecta el proceso de compra hasta el punto de limitar la cantidad y tipo de tiendas que visitan. • “Si una tienda es bonita y moderna sus productos deben ser caros”. Asumen que un ambiente moderno y sofisticado es sinónimo de productos exclusivos y alto precio. Si una tienda es “de última moda”, los productos están fuera de su alcance. • “Si la tienda es pequeña, la variedad debe ser bastante limitada Creen que el tamaño de la tienda es una indicación de la variedad disponible. Si del establecimiento es pequeño deberán comparar precios en otro lugares. • Mejores servicios y asistencia de ventas deben ser mas caros El servicio es un atributo altamente valorado para los consumidores emergentes, pero creen que solo se pueden obtener pagando precios elevados. Sin embargo sus experiencias suelen ser negativas: asistentes demasiado “sofisticados”, tratos fríos y arrogantes. 2 Plataformas de innovación para el retail latinoamericano PLATAFORMA 1 • Acceso a productos o servicios: de la resignación a la realización PLATAFORMA 2 • Diseño, calidad y surtido accequible: de lo funcional a lo emocional PLATAFORMA 3 • Variedad y ubicación: el acceso a la elección PLATAFORMA 1 • Minoristas que innovaron satisfaciendo las aspiraciones previamente insatisfechas de los consumidores emergentes. • Dan la oportunidad de acceder a bienes durables: Televisores, equipos de sonido y lavadoras. Electra Minorista mexicano del Grupo Salinas Cadena líder en venta de artículos electrónicos y línea blanca ESTRATEGIA Modelo basado en el financiamiento rápido y flexible para consumidores de bajos ingresos. PLATAFORMA 2 • Representa a empresas que innovaron creando modelos que permiten a los consumidores emergentes: 1. Comprar productos de alta calidad 2. Bien diseñados 3. A la moda A PRECIOS ASEQUIBLES Minorista chileno de artículos de decoración para el hogar con 24 tiendas. Recientemente se expandió a Perú. Cuenta con un equipo de 35 profesionales de diseño: desarrollando permanentemente productos nuevos. Ofrece amplia variedad para niños y hogar. Su estrategia incluye: Dos colecciones por año con artículos básicos. De dos a cuatro colecciones de ediciones limitadas. PLATAFORMA 3 • Minoristas que ofrecen variedad a precios competitivos y con condiciones de financiamiento creativas y créditos no tradicionales. Innovador modelo Cadena brasileña de virtual que opera en artículos para el hogar. 52 de 350 tiendas. Su modelo se basa en cuatro pilares: 1 No exhiben productos 2 Ofrece servicios adicionales 3 Los compradores tienen fuerte soporte tecnológico 4 Las tiendas se integran con la comunidad mediante su ubicación MERCADOS EMERGENTES ENTORNO GLOBAL CONTEXTO LATINOAMERICANO CARACTERÍSTICAS DE LOS MERCADOS EMERGENTES ALGUNOS EJEMPLOS CONCLUSIONES ALGUNOS EJEMPLOS BRASIL ECUADOR CREANDO VALOR DESDE LA BASE DE LA PIRÁMIDE PERU CALIDAD INTERNACIONAL A PRECIO JUSTO Los reyes del Retail CHILE ARGENTINA COLOMBIA Centro Mayor ‐ Bogotá 248.000 m2 MERCADOS EMERGENTES ENTORNO GLOBAL CONTEXTO LATINOAMERICANO CARACTERÍSTICAS DE LOS MERCADOS EMERGENTES ALGUNOS EJEMPLOS CONCLUSIONES CONCLUSIONES Proceso de introducción a mercados emergentes • Conocer el mercado donde entrará • Comprender el contexto y su cultura Determinación de la Oportunidad ¿Hay oportunidad? Contexto Clientes Competidores Colaboradores Compañía ¿Puedo? ¿Coherente? … Proceso de determinación … • Seleccionar y definir claramente el segmento objetivo, el producto y sus características Creación de valor Segmentación del mercado ¿A qué mercado me dirijo? Selección del Mercado objetivo Posicionamiento Producto / Servicio ¿Con qué propuesta de valor? …. Proceso de determinación … • Con quién y donde venderá? Proposición de Valor Promoción (Comunicación) Distribución (Canales) Fuerza de ventas ¿Cómo coloco la propuesta de valor? • Por cuanto? Captura de valor Precios ¿Dejo dinero sobre la mesa? …. Proceso de determinación … • ¿Con que estrategia? Sostenimiento del valor Adquisición de clientes • Es decir …… Retención de clientes Rentabilización de clientes ¿Dónde está el énfasis? Haciendo Marketing Luis Fernando Jaramillo Carling Director área académica de Marketing [email protected] FUENTES • • • • • • • http://www.argentina.gov.ar/argentina/portal/paginas.dhtml?pagina=182 http://www.ipsos‐apoyo.com.pe/estudio_estadistica_poblacional http://www.ibge.gov.br/espanhol/estatistica/populacao/projecao_da_pop ulacao/2008/default.shtm http://www.ecuadorencifras.com/cifras‐inec/main.html http://www.dane.gov.co/files/investigaciones/poblacion/proyepobla06_20 /7Proyecciones_poblacion.pdf http://www.ine.gov.ve/demografica/salidadistribucion.asp?Tt=Cuadro201& cuadro=cuadro201 http://www.ine.gob.bo/PDF/DIFD/ProyeccionesPoblacionProvinciasMunicip iosOruro.pdf • http://www.visualizingeconomics.com/2008/01/05/world‐gdp‐ density‐map/