Conciliación del Marco Legal y Ejecución de Presupuesto

Anuncio

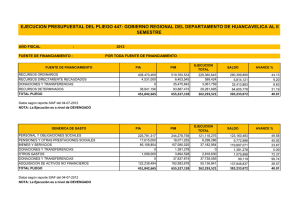

PERÚ Ministerio de Economía y Finanzas Viceministro de Hacienda Dirección General de Contabilidad Pública CONCILIACIÓN DEL MARCO LEGAL Y EJECUCIÓN DE PRESUPUESTO EJERCICIO FISCAL 2014 CPC. ISABEL CANORIO SALCEDO DIRECCIÓN GENERAL DE CONTABILIDAD PÚBLICA Jr. Lampa N° 277 – Lima Cercado BASE LEGAL LEY N° 29465 LEY N° 30114 DIRECTIVA Ley de Presupuesto Público para el Año Fiscal 2010 – Tercera Disposición Final Ley de Presupuesto Público Público para el Año Fiscal 2014 del Sector Directiva “Conciliación del Marco Legal y Ejecución del Presupuesto para las Entidades Gubernamentales del Gobierno Nacional y Gobiernos Regionales“ 2 BASE DE DATOS CLIENTE Proceso de conciliación – sincronización de datos BASE DE DATOS ORACLE MEF Reporte de Validaciones 3 4 5 OBJETIVO Establecer los lineamientos y procedimientos ALCANCE Gobierno Nacional y Gobierno Regional y Gobiernos Locales MEDIO INFORMATICO Módulo Contable – vía WEB PLAZOS Cronograma OMISOS No haber conciliado en el cronograma establecido 6 PROCEDIMIENTO • Remitir copias fotostáticas de los dispositivos legales autenticados del PIA y modificaciones presupuestarias. • Presentar 03 días antes de la fecha del cronograma: PIM y Ejecución del Ingresos RO. PIM y Ejecución del Ingreso ROOC. PIM por Grupo Genérico de gasto PIM por Genérica del Ingreso Ejecución del Presupuesto por Grupo Genérico del Gasto CP-6 Ejecución del Presupuesto por Genérica del Ingresos CP-1 CP-2 CP-3 CP-4 CP-5 • 7 ciliación PROCEDIMIENTO • Enviar Oficio de acreditación de los funcionarios que van a suscribir el Acta de Conciliación. • Suscripción del Acta de Conciliación del Marco Legal y Ejecución del Presupuesto ־Acta de Conciliación ־Anexos del 01 al 07 Presupuesto Institucional Modificado por fuentes de financiamiento ־Anexos del 08 al 13 Ejecución del Presupuesto de Gastos. 8 ENTIDAD 1) CIERRE PRESUPUESTAL 2) REGISTRO DE FUNCIONARIOS 5) SECTORISTAS DGCP CONFORMIDAD VIRTUAL DE ACTA 3) V°B° FUNCIONARIOS 4) GENERAR ACTA 6) CONFORMIDAD VIRTUAL DE ACTA 7) CIERRE DE ACTA Generación de Nro. de acta y fecha Impresión de Acta de Conciliación y Anexos 8) ACTA DE CONCILIACION ACTA DE CONCILIACION MODULO CONTABLE – INFORMACIÓN PRESUPUESTARIA HOJA DE TRABAJO DEL MARCO LEGAL DEL PRESUPUESTO DE INGRESOS POR RESOLUCIONES EJERCICIO 2014 (EN NUEVOS SOLES) CIERRE PRESUPUESTAL A NIVEL PLIEGO OPCIÓN DE CONCILIACIÓN EN EL MODULO CONTABLE REGISTRO DE FUNCIONARIOS Rol : Pliego 2 1 REGISTRO DE FUNCIONARIOS Rol : Pliego 1 2 3 LISTA DE FUNCIONARIOS REGISTRADOS Rol : Pliego ACCESO A REGISTRO DE FUNCIONARIOS Rol : Sectorista DGCP 1 2 CONSULTA DE ESTADO DE ACCESO DE FUNCIONARIOS Rol : Pliego GENERACION DE CLAVE VIRTUAL Rol : Pliego 1 2 3 INICIO DEL PROCESO DE CONCILIACION GENERAR ACTA DE CONCILIACION Rol : Sectorista 1 ACTA DE CONCILIACION GENERADA Rol : Sectorista 1 3 2 CONFORMIDAD VIRTUAL DEL ACTA DE CONCILIACION Rol : Pliego 1 CONFORMIDAD VIRTUAL POR FUNCIONARIO Rol : Pliego 3 1 2 CONFORMIDAD VIRTUAL DEL ACTA DE CONCILIACION Rol : Pliego 1 CONFORMIDAD TOTAL DEL ACTA DE CONCILIACION Rol : Sectorista Rol : Director 2 1 CIERRE DEL ACTA DE CONCILIACION Rol : Sectorista 2 1 ACTA DE CONCILIACIÓN DEL MARCO LEGAL Y EJECUCIÓN DEL PRESUPUESTO DEL GOBIERNO NACIONAL Y GOBIERNOS REGIONALES EJERCICIO 2014 En Lima, a los……. días del mes de ………del año 2014, a horas…….., de conformidad con lo dispuesto en la Directiva Nº……..……………aprobado por Resolución N°… se da inicio al proceso de Conciliación del Marco Legal y Ejecución del Presupuesto, correspondiente al ejercicio 2014, con la participación del señor(a) ………………………………………Director de la Oficina de Presupuesto y Planificación, identificado(a) con D.N.I. Nº….….;el señor(a)…….. Director General de Administración……………………………………, identificado(a) con D.N.I. Nº……….….y el Contador General de la entidad señor(a)..…………….identificado(a) con D.N.I. Nº………………,representantes Nº…………..; el del Pliego……………………acreditados(as) señor(a)…………………………………. con D.N.I. con Oficio Nº…………y el señor(a)…….…..………………con D.N.I. N°…………..representantes de la Dirección General de Contabilidad Pública del Ministerio de Economía y Finanzas. ------------------------------------------------REPRESENTANTE DE LA ENTIDAD -------------------------------------------------REPRESENTANTE DE LA ENTIDAD -------------------------------------------------REPRESENTANTE DE LA ENTIDAD ------------------------------------------------------------------------------------------REPRESENTANTE DE LA DGCP REPRESENTANTE DE LA DGCP 31 CONCILIACION DEL M ARCO LEGAL Y EJECUCIÓN DEL PRESUPUESTO CIERRE 2014 (EN NUEV OS SOLES) ANEXO N° 1 SECTOR PLIEGO : : ENTIDAD DE PRUEBA SISTEMA INTEGRAL DE SALUD CONCEPTOS PLIEGO CIFRAS CONCILIADAS DGCP I) PRESUPUESTO INSTITUCIONAL MODIFICADO - PIM 1. RECURSOS ORDINARIOS 48,679,642 48,679,642 48,679,642 78,809,211 78,809,211 78,809,211 3,370,431 3,370,431 3,370,431 -33,500,000 -33,500,000 -33,500,000 127,603,519 127,603,519 127,603,519 65,365,166 65,365,166 65,365,166 62,238,353 62,238,353 62,238,353 0 0 0 0 0 0 0 0 0 CREDITOS SUPLEMENTARIOS 0 0 0 TRANSFERENCIAS DE PARTIDAS 0 0 0 5,823,901 5,823,901 5,823,901 0 0 0 5,823,901 5,823,901 5,823,901 0 0 0 0 0 0 0 0 0 CREDITOS SUPLEMENTARIOS 0 0 0 TRANSFERENCIAS DE PARTIDAS 0 0 0 144,174,377 144,174,377 144,174,377 71,432,685 71,432,685 71,432,685 -33,500,000 -33,500,000 -33,500,000 182,107,062 182,107,062 182,107,062 172,154,990 172,154,990 172,154,990 0 0 0 5,591,699 5,591,699 5,591,699 PRESUPUESTO INICIAL ( Ley Nº 29142) CREDITOS SUPLEMENTARIOS TRANSFERENCIAS DE PARTIDAS 2. RECURSOS DIRECTAMENTE RECAUDADOS PRESUPUESTO INICIAL ( Ley Nº 29142) CREDITOS SUPLEMENTARIOS TRANSFERENCIAS DE PARTIDAS 3. RECURSOS POR OPER. OFICIALES DE CREDITO PRESUPUESTO INICIAL ( Ley 4. Nº 29142) DONACIONES Y TRANSFERENCIAS PRESUPUESTO INICIAL ( Ley Nº 29142) CREDITOS SUPLEMENTARIOS TRANSFERENCIAS DE PARTIDAS 5. RECURSOS DETERMINADOS PRESUPUESTO INICIAL ( Ley PRESUPUESTO INICIAL ( Ley Nº 29142) Nº 29142 ) CREDITOS SUPLEM ENTARIOS TRANSFERENCIAS DE PARTIDAS TOTAL II) INGRESOS CAPTADOS 2. RECURSOS DIRECTAMENTE RECAUDADOS 3. RECURSOS OPERAC. OFICIALES CREDITO 4. DONACIONES Y TRANSFERENCIAS 5. RECURSOS DETERMINADOS TOTAL 0 0 0 177,746,689 177,746,689 177,746,689 III) EJECUCION DE GASTOS 1. RECURSOS ORDINARIOS 35,331,408 35,331,408 35,331,408 2. RECURSOS DIRECTAMENTE RECAUDADOS 91,421,632 91,421,632 91,421,632 0 0 0 3,982,154 3,982,154 3,982,154 3. RECURSOS OPERAC. OFICIALES CREDITO 4. DONACIONES Y TRANSFERENCIAS 5. RECURSOS DETERMINADOS TOTAL REPRESENTANTE DE LA ENTIDAD 0 0 130,735,194 130,735,194 0 32 130,735,194 REPRESENTANTE DE LA ENTIDAD CONCILIACION DEL MARCO LEGAL DE PRESUPUESTO Y EJECUCIÓN - CIERRE 2014 PRESUPUESTO INSTITUCIONAL MODIFICADO - PIM (En Nuevos Soles) ANEXO 02 SECTOR : ENTIDAD DE PRUEBA FUENTE DE FINANCIAMIENTO : RECURSOS ORDINARIOS CONCEPTOS PLIEGO 5. GASTOS CORRIENTES 1. 2. 3. 4. PERSONAL Y OBLIGACIONES SOCIALES OBLIGACIONES PREVISIONALES BIENES Y SERVICIOS OTROS GASTOS CORRIENTES 6. GASTO DE CAPITAL 5. INVERSIONES 6. INVERSIONES FINANCIERAS 7. OTROS GASTOS DE CAPITAL CIFRA CONCILIADA 33,530,993 33,530,993 33,530,993 8,184,969 5,502,440 19,571,584 272,000 8,184,969 5,502,440 19,571,584 272,000 8,184,969 5,502,440 19,571,584 272,000 15,148,649 15,148,649 15,148,649 14,559,749 0 588,900 14,559,749 0 588,900 14,559,749 0 588,900 0 0 0 0 0 0 0 0 0 48,679,642 48,679,642 48,679,642 7. SERVICIO DE LA DEUDA 8. INTERESES Y CARGOS DE DEUDA 9. AMORTIZACION DE LA DEUDA TOTAL DNCP REPRESENTANTE DE LA ENTIDAD SECTORISTA DE LA DCGP REPRESENTANTE DE LA ENTIDAD 33 CONCILIACION DEL MARCO LEGAL DE PRESUPUESTO Y EJECUCIÓN - CIERRE 2014 EJECUCIÓN DEL GASTO (En Nuevos Soles) ANEXO 06 SECTOR : ENTIDAD DE PRUEBA FUENTE DE FINANCIAMIENTO : RECURSOS ORDINARIOS CONCEPTOS PLIEGO 5. GASTOS CORRIENTES 1. 2. 3. 4. PERSONAL Y OBLIGACIONES SOCIALES OBLIGACIONES PREVISIONALES BIENES Y SERVICIOS OTROS GASTOS CORRIENTES 6. GASTO DE CAPITAL 5. INVERSIONES 6. INVERSIONES FINANCIERAS 7. OTROS GASTOS DE CAPITAL CIFRA CONCILIADA 25,618,626 25,618,626 25,618,626 8,042,640 5,304,066 12,127,753 144,167 8,042,640 5,304,066 12,127,753 144,167 8,042,640 5,304,066 12,127,753 144,167 9,712,782 9,712,782 9,712,782 9,133,437 0 579,345 9,133,437 0 579,345 9,133,437 0 579,345 0 0 0 0 0 0 0 0 0 35,331,408 35,331,408 35,331,408 7. SERVICIO DE LA DEUDA 8. INTERESES Y CARGOS DE DEUDA 9. AMORTIZACION DE LA DEUDA TOTAL DNCP REPRESENTANTE DE LA ENTIDAD SECTORISTA DE LA DCGP REPRESENTANTE DE LA ENTIDAD 34 CONCILIACIÓN DEL MARCO LEGAL Y EJECUCION DEL PRESUPUESTO 2014 CIERRE DEL ACTA DE CONCILIACIÓN Siendo las ………………….horas del día…………de ……….se concluye la Conciliación del Marco Legal y Ejecución del Presupuesto, con la conformidad virtual y suscripción del Acta, por los señores (as) representantes que a continuación se detallan: ------------------------------------------------- ------------------------------------------------ REPRESENTANTE DE LA ENTIDAD REPRESENTANTE DE LA ENTIDAD ------------------------------------------------REPRESENTANTE DE LA ENTIDAD ------------------------------------------------------------------------------------------------REPRESENTANTE DE LA DGCP REPRESENTANTE DE LA DGCP 35 Conciliación del Marco Legal de Presupuesto Gobiernos Locales IVP Y Mancomunidades Conciliación del Marco Legal de Presupuesto Gobiernos Locales IVP Y Mancomunidades Conciliación de la Ejecución del Presupuesto Gobiernos Locales, IVP y Mancomunidades Conciliación del Marco Legal y Ejecución de Presupuesto para los Gobiernos Locales, IVP, SBP y Mancomunidades 1. 2. 3. 4. 5. ENTIDADES PLAZOS HORARIO DE ATENCIÓN Gobiernos Locales, Sociedades de Beneficencia Pública e Institutos Viales Provinciales comprendidas en las Regiones de Apurímac, Cajamarca, Loreto, Lambayeque, Tacna y Huánuco. Gobiernos Locales, Sociedades de Beneficencia Pública e Institutos Viales Provinciales comprendidas en las Regiones de Cusco, La Libertad, Madre de Dios, Pasco, Ucayali, San Martin, y Tumbes. Gobiernos Locales, Sociedades de Beneficencia Pública e Institutos Viales Provinciales comprendidas en las Regiones de Arequipa, Huancavelica, Junín y Piura. Gobiernos Locales, Sociedades de Beneficencia Pública e Institutos Viales Provinciales comprendidas en las Regiones de Ancash, Ayacucho y Puno. Gobiernos Locales, Sociedades de Beneficencia Pública e Institutos Viales Provinciales comprendidas en las Regiones de Amazonas, Ica, Moquegua, Lima y Callao Y Mancomunidades Municipales (MM) que recibieron recursos. Los días 05, 06, 07 y 08 de enero del 2015. 8:30 am. a 1:00 pm. y de 2:00 pm. a 5:45 pm. Los días 09, 12, 13 y 14 de enero del 2015. 8:30 am. a 1:00 pm. y de 2:00 pm. a 5:45 pm. Los días 15, 16 y 19 de enero del 2015. 8:30 am. a 1:00 pm. y de 2:00 pm. a 5:45 pm. Los días 20, 21 y 22 de enero del 2015. 8:30 am. a 1:00 pm. y de 2:00 pm. a 5:45 pm. Los días 23, 26, 27 y 28 de enero del 2015. 8:30 am. a 1:00 pm. y de 2:00 pm. a 5:45 pm. 39 40 OBJETIVO ALCANCE Directiva N° 007-2014-EF/51.01 “Cierre Contable y Presentación de Información para la Elaboración de la Cuenta General de la República PLAZOS OMISOS MODULO CONTABLE – NFORMACIÓN PRESUPUESTAL VÍA APLICATIVO WEB. EE. PP Y ANEXOS 41 CRONOGRAMA PARA LA PRESENTACIÓN DE LA INFORMACIÓN CONTABLE 2014 PARA LOS GOBIERNOS LOCALES ENTIDADES, IVP, SBP Y MANCOMUNIDADES PLAZOS HORARIO DE ATENCIÓN 1. 2. 3. 4. 5. Gobiernos Locales, Sociedades de Beneficencia Pública e Institutos Viales Provinciales comprendidas en las Regiones de Apurímac, Cajamarca, Loreto, Lambayeque, Tacna y Huánuco. Gobiernos Locales, Sociedades de Beneficencia Pública e Institutos Viales Provinciales comprendidas en las Regiones de Cusco, La Libertad, Madre de Dios, Pasco, Ucayali, San Martin, y Tumbes. Gobiernos Locales, Sociedades de Beneficencia Pública e Institutos Viales Provinciales comprendidas en las Regiones de Arequipa, Huancavelica, Junín y Piura. Gobiernos Locales, Sociedades de Beneficencia Pública e Institutos Viales Provinciales comprendidas en las Regiones de Ancash, Ayacucho y Puno. Gobiernos Locales, Sociedades de Beneficencia Pública e Institutos Viales Provinciales comprendidas en las Regiones de Amazonas, Ica, Moquegua, Lima y Callao Y Mancomunidades Municipales (MM) que recibieron recursos. Los días 03, 04, 05 y 06 de febrero 2015. 8:30 am. a 1:00 pm. y de 2:00 pm. a 5:45 pm. Los días 09, 10, 11 y 12 de febrero 2015. 8:30 am. a 1:00 pm. y de 2:00 pm. a 5:45 pm. Los días 13, 16 y 17 de febrero 2015. 8:30 am. a 1:00 pm. y de 2:00 pm. a 5:45 pm. Los días 18, 19 y 20 de febrero 2015. 8:30 am. a 1:00 pm. y de 2:00 pm. a 5:45 pm. Los días 23, 24, 25 y 26 de febrero 2015. 8:30 am. a 1:00 pm. y de 2:00 pm. a 5:45 pm. 42 CIERRE INFORMACIÓN PRESUPUESTARIA 2014 ESTADOS PRESUPUESTARIOS • PP‐1 PRESUPUESTO INSTITUCIONAL DE INGRESOS • PP‐2 PRESUPUESTO INSTITUCIONAL DE GASTOS • EP‐1 ESTADO DE EJECUCIÓN DEL PRESUPUESTO DE INGRESOS Y GASTOS • EP‐2 ESTADO DE FUENTES Y USO DE FONDOS • EP‐3 CLASIFICACIÓN FUNCIONAL DEL GASTO • EP‐4 DISTRIBUCIÓN GEOGRÁFICA DEL GASTO ANEXOS ‐ HOJAS DE TRABAJO • ANEXO AL PP‐1 • ANEXO AL PP‐2 • ANEXO AL EP‐1 • HTR –I HOJA DE TRABAJO DE RESOLUCIONES DE INGRESOS • HTR‐G HOJA DE TRABAJO DE RESOLUCIONES DE GASTOS • NOTAS A LOS ESTADOS PRESUPUESTARIOS 43 SA 8301 + SA 8401 + SA 8601 PIM – RO = SD 8501 + SD 8201 PIM – RO = SD 8501 - SD 8201 TOTAL GENERAL - RO = SD 8501 (SD 8501 + RO ) – SA 8601 PIM PP-2 SALDO ACREEDOR 8601 PIM PP-2 SALDO ACREEDOR 8601 RECOMENDACIONES Los Saldos de Balance deben ser incorporados financiera mente en el registro administrativo en el mes de enero del año siguiente del ejercicio, y ser reflejados en el Estado de Ejecución de Presupuesto de Ingresos y Gastos - EP-1. Las notas modificatorias tipo 4 entre unidades ejecutoras, aplica para los gastos, se da casos que indebidamente hacen notas modificatorias en los ingresos. Se observa diferencias entre la información presentada para la Cuenta General de la República con relación al Portal de Transparencia. Utilizar el Módulo de Conciliación de Operaciones SIAF, como condición previa para efectuar el PRE CIERRE y CIERRE presupuestal en el nivel de Unidad Ejecutora. Comunicar las UEs que iniciaron sus operaciones en el cuarto trimestre 2014. 51 PERÚ Ministerio de Economía y Finanzas Viceministro de Hacienda Dirección General de Contabilidad Pública EJERCICIO 2014 CPC. ISABEL CANORIO SALCEDO DIRECCIÓN GENERAL DE CONTABILIDAD PÚBLICA Jr. Lampa N° 277 – Lima Cercado BASE LEGAL • Aprueba el Texto Único Ordenado de la Ley D.S.N° 304‐2012‐EF N° 28411‐Ley General del Sistema Nacional de Presupuesto (Art.75°) Ley N° 30114 • Ley de Presupuesto del Sector Público para el Ejercicio Fiscal 2014 (Art.12°) Directiva N° 005‐ 2010‐EF/76.01 • Directiva para la Ejecución Presupuestaria, modificada por R.D.N° 022‐2011‐EF/50.01‐ Art.16° Directiva N° 007‐ 2014‐EF/51.01 • Directiva de Cierre Contable y Presentación de la Información para la elaboración de la Cuenta General de la República 2014 PERÚ Ministerio de Economía y Finanzas Viceministro de Hacienda Dirección General de Contabilidad Pública ASPECTOS GENERALES • Son traspasos de fondos públicos, sin contraprestación alguna. • Las Transferencias Financieras se realizan entre entidades públicas, para la ejecución de actividades y proyectos • Las Transferencias Financieras son autorizadas con Dispositivos Legales 54 TRANSFERENCIAS FINANCIERAS AUTORIZADAS POR LA LEY DE PRESUPUESTO • Seguro Integral de Salud (SIS). • Instituto Nacional de Defensa Civil (INDECI), para la atención de desastres. • Ministerio de Justicia, con cargo al Fondo Especial de Administración del Dinero Obtenido Ilícitamente en Perjuicio del Estado (FEDADOI). • Ministerio de Trabajo y Promoción del Empleo, para el Programa para la Generación de Empleo Social Inclusivo “Trabaja Perú” y el Programa Nacional de Empleo Juvenil “Jóvenes a la Obra”. • Ministerio de Vivienda, Construcción y Saneamiento, para el Banco de Materiales S.A.C. (BANMAT) TRANSFERENCIAS FINANCIERAS AUTORIZADAS POR LA LEY DE PRESUPUESTO • Fondo MIVIVIENDA, y las Empresas Prestadoras de Servicios de Saneamiento. • Comisión Nacional para el Desarrollo y Vida sin Drogas - DEVIDA en el marco de los Programas Presupuestales: “Programa de Desarrollo Alternativo Integral y Sostenible - PIRDAIS”, “Prevención y Tratamiento del Consumo de Drogas” “Gestión Integrada y Efectiva del Control de Oferta de Drogas en el Perú”. • Las entidades que realicen para el financiamiento y cofinanciamiento de los proyectos de inversión pública, y el mantenimiento de carreteras, entre los niveles de gobierno subnacional y de estos al Gobierno Nacional, previa suscripción del convenio respectivo. 56 TRANSFERENCIAS FINANCIERAS AUTORIZADAS POR LA LEY DE PRESUPUESTO • • Las que efectúen los gobiernos locales para las acciones siguientes: Las acciones que se realicen en el marco de programas sociales. Las acciones que se realicen en aplicación de la Ley N° 29029, Ley de Mancomunidad Municipal, y modificatorias. Las que realice la Autoridad Portuaria Nacional a los gobiernos regionales a favor de las Autoridades Portuarias Regionales, en el marco de lo dispuesto por el literal a) del artículo 30 de la Ley N°27943, Ley del Sistema Portuario Nacional. 57 EL MINISTERIO DE TRANSPORTES EFECTÚA TRANSFERENCIAS FINANCIERAS A LA MUNICIPALIDAD PROVINCIAL DE RECUAY FTE: ROOC M. TRANSPORTES Y COMUNICACIONES Ingresos M.PROVINCIAL RECUAY Gastos PPTO. CAPTACIÓN PPTO. 5 000 5 000 5 000 EJECUCIÒN 5 000 Gastos Ingresos PPTO. CAPTACIÓN 5 000 5 000 PPTO. 5000 TRANSFERENCIAS INTRASISTEMAS (ELIMINACIONES) S E REPORTA EN LOS ESTADOS PRESUPUESTARIOS DE LA CUENTA GENERAL DE LA REPÚBLICA EJECUCIÓN 4000 REGISTRO ADMINISTRATIVO – SIAF -SP Entidades que reciben recursos: TO: “YF” Entidades que otorgan: TO: “TF” Identificación de entidades de origen y de destino Sincronización de Entidades con Clasificadores 59 Donaciones y Transferencias 2.4.1 2.4.1.3 2.4.1.3.1 2.4.1.3.1.1 2.4.1.3.1.2 2.4.1.3.1.3 2.4.1.3.1.4 Donaciones y Transferencias Corrientes A Otras Unidades de Gobierno A Otras Unidades de Gobierno A Otras Unidades de Gobierno Nacional A Otras Unidades de Gobierno Regional A Otras Unidades de Gobierno Local A Otras Entidades Públicas 2.4.2 2.4.2.3 2.4.2.3.1 2.4.2.3.1.1 2.4.2.3.1.2 2.4.2.3.1.3 2.4.2.3.1.4 Donaciones y Transferencias de Capital A Otras Unidades de Gobierno A Otras Unidades de Gobierno A Otras Unidades de Gobierno Nacional A Otras Unidades de Gobierno Regional A Otras Unidades de Gobierno Local A Otras Entidades Públicas Ministerios Poderes y Otras Entidades Captadoras Universidades Públicas y ODA Instituciones Públicas y FCR Gobiernos Regionales Municipalidades Mancomunidades Empresas Del Estado Otras Entidades Soc. de Beneficencia Pública OPD – Municipales Institutos Viales Provinciales Centro Poblados Entidades de Tratamiento Emp ‐ ETES 60 1.4 Donaciones y Transferencias 1.4.1 1.4.1.3 1.4.1.3.1 1.4.1.3.1.1 1.4.1.3.1.2 1.4.1.3.1.3 1.4.1.3.1.4 Donaciones y Transferencias Corrientes De Otras Unidades de Gobierno De Otras Unidades de Gobierno De Otras Unidades de Gobierno Nacional De Otras Unidades de Gobierno Regional De Otras Unidades de Gobierno Local De Otras Entidades Públicas 1.4.2 1.4.2.3 1.4.2.3.1 1.4.2.3.1.1 1.4.2.3.1.2 1.4.2.3.1.3 1.4.2.3.1.4 Donaciones y Transferencias de Capital De Otras Unidades de Gobierno De Otras Unidades de Gobierno De Otras Unidades de Gobierno Nacional De Otras Unidades de Gobierno Regional De Otras Unidades de Gobierno Local De Otras Entidades Públicas Ministerios Poderes y Otras Entidades Captadoras Universidades Públicas y ODA Instituciones Públicas y FCR Gobiernos Regionales Municipalidades Mancomunidades Empresas Del Estado Otras Entidades Soc. de Beneficencia Pública OPD – Municipales Institutos Viales Provinciales Centro Poblados ETES 61 ¿QUE DEBO CONSIDERAR EN LA INFORMACIÓN COMPLEMENTARIA? TRANSFERENCIAS FINANCIERAS OTORGADAS • • • • Recursos transferidos a entidades del sector público Considerar los fondos depositados en las cuentas bancarias No considerar los que están en la fase de devengado Los recursos transferidos deben corresponder al presupuesto del ejercicio vigente. TRASFERENCIAS FINANCIERAS RECIBIDAS • Recursos recibidos de entidades del sector público • Verificar el deposito del recurso en la cuenta corriente • El recurso percibido debe corresponde al presupuesto del ejercicio vigente. 62 Registro de la Información de las Transferencias Financieras: • Se efectúa en el Módulo de Transferencias Financieras vía WEB –a través del LINK: http://apps3.mineco.gob.pe/appCont/index.jsp • El sistema realiza una carga masiva de la información procesada del registro administrativo (ejecución). • La entidad evalúa y completa la información con el marco presupuestal . GENERA LOS FORMATOS • Transferencias Financieras Recibidas –TFR • Transferencias Financieras Otorgadas–TFO‐1 • Clasificación Funcional de las Transferencias Financieras Otorgadas–TFO‐2 • Distribución Geográfica de las Transferencias Financieras Otorgadas–TFO‐3 63 ESTADO DE EJECUCIÓN DEL PRESUPUESTO DE INGRESOS Y GASTOS EJERCICIO 20.. (EN NUEVOS SOLES) EP-1 ENTIDAD: PRUEBA GASTOS PÚBLICOS EJECUCIÓN GASTOS 1. RECURSOS ORDINARIOS 00. RECURSOS ORDINARIOS 772 244 GASTOS CORRIENTES 489 557 2.1 PERSONAL Y OBLIGACIONES SOCIALES 2.2 PENSIONES Y OTRAS PRESTACIONES SOCIALES 2.3 BIENES Y SERVICIOS 375 351 47 954 66 252 GASTOS DE CAPITAL 282 687 2.4 DONACIONES Y TRANSFERENCIAS 276 000 2.6 ADQUISICIÓN DE ACTIVOS NO FINANCIEROS ENTIDAD QUE OTORGA LOS RECURSOS TFO-1 200,000 GIRADO 2.4.13.13 6 687 76,000 DEVENGADO TOTAL RECURSOS ORDINARIOS 772 244 5. RECURSOS DETERMINADOS 18. CANON Y SOBRECANON, REGALIAS, RENTA DE ADUANAS Y PARTICIPACIONES GASTOS CORRIENTES 2.3 BIENES Y SERVICIOS ENTIDAD QUE RECIBE LOS RECURSOS 1 112 1 112 GASTOS DE CAPITAL 77 063 2.6. ADQUISICIÓN DE ACTIVOS NO FINANCIEROS 77 063 SERVICIO DE LA DEUDA 2.8 SERVICIO DE LA DEUDA PÚBLICA TOTAL RECURSOS DETERMINADOS TOTAL GENERAL 1.4.13.13 TFR 200,000 GIRADO 1 708 1 708 79,883 852,127 64 Conciliación de las Transferencias Financieras: • Se efectúa en el Módulo SITRAN a través e LINK: http://apps2.mef.gob.pe/apptransferencias/index.jsp • La entidad migra los datos de los recursos recibidos o transferidos según el caso. • Concilia con la entidad recíproca y realiza la confirmación de datos de manera virtual. GENERA EL FORMATO • Acta de Conciliación de las Transferencias Financieras. 65 TRANSFERENCIA DE PARTIDAS - D.S. N°203-2014-EF NOTA: 1. Desagregar las genéricas del ingreso a nivel de específicas Entidad: Anexo PP-1 MINISTERIO DE PRUEBA CONCEPTO P R E S UP UE S T O IN S T IT UC IO N A L D E A P E R T UR A P IA MODIFICACIONES C R ÉD IT O S S UP LE M E N T A R IO S T R A N S F E R E N C IA S IN S T IT UC IO N A LE S R E E S T R UC T . D E F UE N T E S (2) R E D UC C IO N E S ( 1) P R E S UP UE S T O IN S T IT UC IO N A L M O D IF IC A D O P IM E J E C UC IÓ N D E IN G R E S O S V A R IA C IÓ N 2. RECURSOS DIRECTAMENTE RECAUDADOS FINANCIAMIENTO 1.9.11.11 SALDOS DE BALANCE TOTAL RECURSOS DIRECT. RECAUD. Entidad: 15,000 (5,000) 15,000 (5,000) - - 10,000 12,000 (2,000) 10,000 12,000 (2,000) Anexo PP-2 MINISTERIO DE ENERGIA Y MINAS CONCEPTO P R E S UP UE S T O IN S T IT UC IO N A L D E A P E R T UR A P IA MODIFICACIONES C R ÉD IT O S S UP LE M E N T A R IO S T R A N S F E R E N C IA S IN S T IT UC IO N A LE S R E E S T R UC T . D E F UE N T E S (2) R E D UC C IO N E S ( 1) A N ULA C IO N E S Y H A B ILIT A C IO N E S P R E S UP UE S T O IN S T IT UC IO N A L M O D IF IC A D O P IM E J E C UC IÓ N D E GA ST OS 2. RECURSOS DIRECTAMENTE RECAUDADOS GASTOS CORRIENTES 2.4.13.12 5,000 A OTRAS UNIDADES DEL GOB. REGIONAL (2,000) 3,000 2,000 GASTOS DE CAPITAL 2.4.23.12 A OTRAS UNIDADES DEL GOB. REGIONAL TOTAL RECURSOS DIRECT. RECAUD. 10,000 (3,000) 15,000 (5,000) - - - 3,000 5,000 Anexo PP-1 Entidad: GOBIERNO REGIONAL DE PRUEBA CONCEPTO 7,000 10,000 P R E S UP UE S T O IN S T IT UC IO N A L D E A P E R T UR A P IA MODIFICACIONES R E E S T R UC T . D E F UE N T E S (2) P R E S UP UE S T O IN S T IT UC IO N A L M O D IF IC A D O P IM E J E C UC IÓ N D E IN G R E S O S V A R IA C IÓ N C R ÉD IT O S S UP LE M E N T A R IO S T R A N S F E R E N C IA S IN S T IT UC IO N A LE S 18,000 5,000 23,000 5,000 18,000 18,000 5,000 23,000 5,000 18,000 R E D UC C IO N E S ( 1) 4. DONACIONES Y TRANSFERENCIAS A TRANSF. DE ENTID. DEL GOB.NAC. Y REG. TRANSFERENCIAS 1.4.13.11 DE OTRAS ENTIDADES PÚBLICAS TOTAL DONACIONES Y TRANSFERENCIAS TO:”Y” Entidad: GOBIERNO REGIONAL DE PRUEBA CONCEPTO P R E S UP UE S T O IN S T IT UC IO N A L D E A P E R T UR A P IA MODIFICACIONES R E E S T R UC T . D E F UE N T E S (2) A N ULA C IO N E S Y H A B ILIT A C IO N E S Anexo PP-2 P R E S UP UE S T O IN S T IT UC IO N A L M O D IF IC A D O P IM E J E C UC IÓ N D E GA ST OS C R ÉD IT O S S UP LE M E N T A R IO S T R A N S F E R E N C IA S IN S T IT UC IO N A LE S 6,000 2,000 8,000 2,000 12,000 3,000 15,000 66 3,000 18,000 5,000 23,000 5,000 R E D UC C IO N E S ( 1) 4. DONACIONES Y TRANSFERENCIAS GASTOS CORRIENTES 2.4.13.12 A OTRAS UNIDADES DEL GOB. REGIONAL GASTOS DE CAPITAL 2.4.23.12 A OTRAS UNIDADES DEL GOB. REGIONAL TOTAL DONACIONES Y TRANSFERENCIAS < o = al PP‐1 < o = al EP‐1 < o = al PP‐2 < o = al EP‐1 < o = al PIM PP2 < o = al EP ‐1 < o = al PIM PP‐2 < o = EJEC EP‐1 • Verificareltipodeoperaciónutilizadoenelregistro administrativoquecorrespondealasTransferencias Financieras. • ConsiderarenelformatoTFRlosrecursospercibidos quecorrespondenalpresupuestodelejercicio. • GenerarlosTFO‐1,TFO‐2yTFO‐3porlosrecursos efectivamentetransferidosalaentidaddedestino. • MigrarlosdatosregistradosenelAplicativo TransferenciasFinancierasalSISTRANafinde Conciliarlosrecursorecibidosconlosotorgados. 75 Isabel IsabelCanorio CanorioSalcedo Salcedo mail: mail:[email protected] [email protected] Teléfono: Teléfono:311 3115930 5930- -3324 3324 GRACIAS 76