texto completo Parte 2

Anuncio

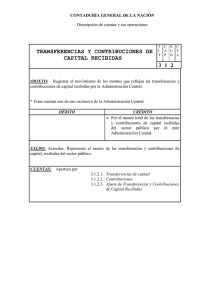

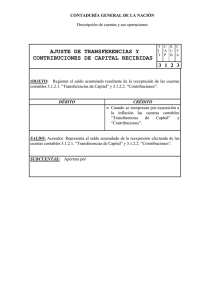

“2008 – Año del 25º aniversario de la recuperación demócrática” ANEXO I GLOSARIO DE CUENTAS 3.2 Patrimonio Institucional Comprende las transferencias y contribuciones de capital recibidas por los entes que integran el Sector Público Provincial no Financiero, la acumulación de los resultados de cada ejercicio y el resultado del ejercicio vigente.3.2.01 Transferencias y contribuciones de Capital recibidas Registro de uso exclusivo de los Entes que integran el Sector Público No Financiero que reflejan las transferencias y contribuciones de capital recibidas del sector público. 3.2.01.01 Transferencias de capital recibidas Registro de uso exclusivo de los Entes que integran el Sector Público no Financiero que reflejan las transferencias de capital recibidas del sector público. Se acredita: Por el monto total de las transferencias de capital recibidas. Saldo: Acreedor. Representa el monto de las transferencias de capital recibidas.3.2.01.02 Contribuciones de capital recibidas Registro de uso exclusivo de Entes que integran el Sector Público no Financiero que reflejan las contribuciones de capital recibidas del sector público. Se acredita: Por el monto total de las contribuciones de capital y para aplicaciones financieras recibidas. Saldo: Acreedor. Representa el monto de las contribuciones de capital y para aplicaciones financieras recibidas.3.2.02 Resultados de ejercicios anteriores Registro de uso exclusivo Entes que integran el Sector Público no Financiero, que muestra el resultado obtenido de la gestión fiscal, respecto de los ingresos y gastos corrientes de ejercicios anteriores.- Se debita: Por el registro de resultados negativos provenientes del ejercicio anterior.- Por el registro de los ajustes de ejercicios anteriores en los casos de omisiones o de cambio de metodología.Se acredita: Por el registro de resultados positivos provenientes del ejercicio anterior.- Por el registro de los ajustes de ejercicios anteriores en los casos de omisiones o de cambio de metodología.Saldos: Acreedor o deudor. Representa el monto acumulado de ejercicios anteriores.Contaduría General de la Provincia Pte. Arturo Illia 1153 – 7mo. Piso // Tel. / Fax. 0342-4571974 // E-Mail [email protected] “2008 – Año del 25º aniversario de la recuperación demócrática” 3.2.03 Resultado del ejercicio Registra el monto total que muestra el resultado de la gestión fiscal, respecto de los ingresos y gastos corrientes del ejercicio. De uso exclusivo por parte del Sector Público no Financiero.Se debita: Por el excedente de los gastos corrientes respecto de los ingresos corrientes del ejercicio, en el momento de la registración del desahorro de la gestión.Se acredita: Por el excedente de los ingresos corrientes respecto de los gastos corrientes del ejercicio, en el momento de la registración del ahorro de la gestión.Saldo: Acreedor o deudor. Representa el monto total de la diferencia entre los ingresos y gastos corrientes ocurrida en la gestión fiscal en cada ejercicio.- Contaduría General de la Provincia Pte. Arturo Illia 1153 – 7mo. Piso // Tel. / Fax. 0342-4571974 // E-Mail [email protected]