UNIDAD V. AMORTIZACIÓN DE CRÉDITOS 5.1

Anuncio

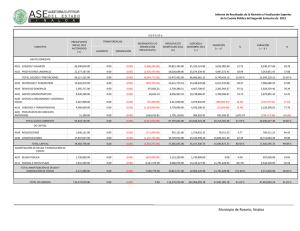

Matemáticas financieras UNIDAD V. AMORTIZACIÓN DE CRÉDITOS 5.1. Definiciones y sistemas de amortización El término amortización significa saldar una deuda gradualmente por medio de pagos periódicos, generalmente iguales, y que se realizan mediante intervalos de tiempo iguales. Existen ciertas variantes en dichos casos los cuales analizaremos en este tema. Ejemplo 1. Una persona contrae una deuda de $95,000 bajo una tasa de interés del 18% anual convertible semestralmente, que amortizará mediante 6 pagos semestrales iguales, R el primero de los cuales vence dentro de 6 meses. Determine el valor de los pagos “R”. Solución: Esta operación se puede clasificar como anualidades vencidas; ya que el primer pago se realiza dentro de 6 meses. Como la deuda se contrae al inicio de la operación se clasifica como capital o valor presente; la fórmula que debemos usar es: 1 − (1 + i )-n C=R i Por lo tanto despejando R: i R=C -n 1 − (1 + i ) 0.18 2 = $21,177.38 R=$95,000 0.18 -6 1 − 1 + 2 La respuesta es R = $21,1777.38 Elaboró: MC. Marcel Ruiz Martínez 5.1. Definiciones y sistemas de amortización Ejemplo 2. Una empresa obtiene un préstamo con valor futuro de $700,000 que debe liquidar al cabo de 6 años, se decide realizar reservas anuales para liquidar esa deuda al momento de su vencimiento. El dinero que se deposite como fondo rinde 16% de interés anual (capitalizable al año). Determine el valor de los pagos que deben realizarse si éstos son iguales y vencidos. Solución: En este caso se esta relacionando los pagos con un valor futuro o monto, como los pagos también son vencidos, se requiere aplicar la siguiente ecuación: (1+i ) n − 1 M=R i Despejando los pagos R: i 0.16 R=M = $700,000 = $77, 972.91 n 6 (1+i ) − 1 (1+0.16 ) − 1 Respuesta: R = $77,972.91 Ahora nuestra primera diferencia importante: AMORTIZACIÓN. Se refiere a la extinción mediante pagos periódicos de una deuda actual (valor presente o capital) FONDOS DE AMORTIZACIÓN. Son acumulaciones de pagos periódicos para liquidar una deuda futura. 1 Matemáticas financieras 5.1. Definiciones y sistemas de amortización Dado que amortizar significa liquidar una deuda mediante pagos periódicos que incluyen intereses; en esta unidad se verán únicamente operaciones de amortización. Actividad 5.1. Resumen de sistemas de amortización. Investiga los conceptos vistos de sistemas de amortización en algun libro ya sea electrónico o impreso. En la unidad siguiente se verán casos de fondos de amortización, los cuales son acumulaciones de pagos para liquidar una deuda futura. El resumen debe contener los conceptos de: 1.- Amortización 2.- Fondos de amortización 3.- Clasificaciones de amortizaciones. Las amortizaciones se clasifican: Amortización gradual. Es la mas usada para liquidar deudas con pagos periódicos dado que éstos tienen la misma frecuencia y los pagos son iguales. Tal como se notará en las tablas de amortización, los pagos deben ser mayores que los intereses producidos en el primer periodo, de lo contrario la deuda crecería indefinidamente. Amortización constante. La cantidad que se amortiza es la misma en cada periodo de pago, por lo cual los en la renta se reducen a lo largo del tiempo; nuevamente es conveniente verlo en una tabla de amortización para comprender la diferencia. Amortización con renta variable. La renta puede ser creciente a lo largo del tiempo siguiendo una progresión geométrica o decreciente. 4.- El ingeniero X, debe hacer 10 pagos trimestrales del $5,000 comenzando dentro de 3 meses. Si desea cambiar ese plan por otro que le haga 15 pagos bimestrales a partir del siguiente bimestre; cuando el dinero cambia a 10% anual capitalizable al cuatrimestre ¿Cuál debe ser el importe de los pagos bimestrales? 5.- Una persona desea acumular $10,000 mediante depósitos semestrales anticipados de $400 bajo una tasa del 2.5% mensual efectiva ¿Cuántos depósitos debe realizar aproximadamente? Entrega tus resultados en forma de RESUMEN, siguiendo las rúbricas indicadas en la dirección: http://marcelrzm.comxa.com/Rubricas/Rubricas.htm Puede enviar el documento final por correo electrónico a las siguientes direcciones: [email protected]; [email protected]; [email protected] y [email protected] Recuerde enviar dicho correo con copia a usted mismo y en asunto colocar “5.1. Definiciones y sistemas de amortización”. Elaboró: MC. Marcel Ruiz Martínez 2