EVALUACIÓN

Aspectos

básicos del

Sistema de

Evaluación

del

Desempeño

(SED)

PAE

TdR´s

Evaluación

ASM

LA EVALUACIÓN TIENE COMO FINALIDAD DETERMINAR LA PERTINENCIA Y EL LOGRO

DE OBJETIVOS Y METAS

www.tecso.org.mx

El proceso de evaluación para todos los entes

públicos

por

Tecso

Como miembro de la OCDE, México ha impulsado la

Gestión para Resultados, modelo en el que la evaluación es

esencial, por lo que a partir del año 2008 se han realizado

diversas reformas desde la Constitución Política Mexicana,

las constituciones estatales y diversas leyes en todos los

niveles de gobierno.

La evaluación es una obligación

consagrada en la Constitución Política

de los Estados Unidos Mexicanos

(artículo 134)

De la misma forma es una obligación plasmada en diversas

leyes, la Ley General de Contabilidad Gubernamental en los

artículos 53, 54, 79, en la Ley de Coordinación Fiscal en el

artículo 1 y en la Ley Federal de Presupuesto y

Responsabilidad Hacendaria en sus artículos 27, 78, 85, 110

y 111.

Por ello en este texto se describen los procesos

involucrados en el Sistema de Evaluación del Desempeño.

Que ayudarán a contemplar todos los procesos que éste

conlleva.

¿Qué es el Sistema de Evaluación del Desempeño?

El conjunto de elementos metodológicos que permiten

realizar una valoración objetiva del desempeño de los

programas, bajo los principios de verificación del grado de

cumplimiento de metas y objetivos, con base en

indicadores estratégicos y de gestión que permitan

conocer el impacto social de los programas y de los

proyectos.

Para llevar a cabo esta valoración, la SHCP, CONEVAL y la

SFP emitieron los Lineamientos generales para la

evaluación de los Programas Federales de la

Administración Pública Federal , los cuales en su numeral

11, refieren que para garantizar la evaluación orientada a

resultados y retroalimentar el SED, los entes públicos

podrán aplicar los tipos de evaluación determinados en su

numeral Décimo Sexto.

Tipos de evaluación

I. Evaluación de Programas Federales:

a) Evaluación de Consistencia y Resultados

b) Evaluación de Indicadores

c) Evaluación de Procesos

d) Evaluación de Impacto

e) Evaluación Específica

II. Evaluaciones Estratégicas.

EVALUACIÓN

Elaboración de los Términos de Referencia

Selección de programas a evaluar

De éstos tipos de evaluaciones, el ente púbico debe

seleccionar cuál(es) aplicarán a la serie de programas que

serán sujetos a evaluación.

Tomando en cuenta los

siguientes criterios:

1. Criterio irrefutable: son aquellos obligados y

mandatados por una ley específica como los

programas financiados con Fondos Federales

(FASSA, FAEB, FISM, FAFEF, FAETA, etc.)

2. Criterios de Selección Institucional: Es la resultante

de jerarquizar cuantitativa y cualitativamente la

trascendencia e importancia de relevancia

Institucional,

la

evaluación

financiera,

programática y presupuestal así como la

identificación de áreas de riesgo tomado en cuenta

los antecedentes de revisiones anteriores.

3. Criterios de selección por desempeño como: el

impacto social o económico es significativo; si es

que hay dudas sobre los resultados y la eficiencia

operativa o sí los contactos con los operadores de

la política pública subrayan en la necesidad de la

auditoría. También si se quiere proporcionar un

mejor servicio; mejorar la planeación, ejecución,

supervisión y evaluación (impacto cualitativo no

cuantificable), mejorar los resultados e identificar

oportunidades de mejorar o alcanzar las mejores

prácticas gubernamentales.

4. Otros criterios: áreas críticas identificadas por el

órgano de control, programas de efectos a

mediano plazo, horizontalidad, centricidad,

secuencialidad e importancia.

Elaboración de Programa Anual de Evaluación

(PAE)

La LGCG establece también en su Capítulo V, referente a la

Información Financiera Relativa a la Evaluación y Rendición

de Cuentas, en su Artículo 79, que: Los entes públicos

deberán publicar en sus páginas de Internet a más tardar el

último día hábil de abril su programa anual de evaluaciones,

así como las metodologías e indicadores de desempeño.

El PAE tiene por objeto establecer los porgramas de los

entes públicos sujetos a evaluación, los tipos de

evaluaciones que se aplicarán a estos programas y el

calendario de ejecución de las evaluaciones.

Para cada evaluación de deberán elaborar los Términos de

Referencia (TdR) conforme a las características particulares

de cada evaluación, los cuales serán entregados al

evaluador, y los cuales determinarán los compromisos

específicos que tendrán que cumplirse al inicio, durante y al

término de la evaluación. Los TdR deben incluir al menos:

objetivo de la evaluación, los alcances, metodología, perfil

del equipo evaluador y productos esperados. Cabe señalar

que la SHCP, la SFP y el CONEVAL, cuentan con algunos

modelos de términos de referencia para que puedan

considerarse y con base en ellos se puedan desarrollar los

específicos para las necesidades definidas de evaluación.

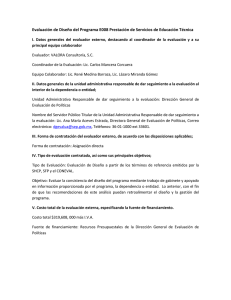

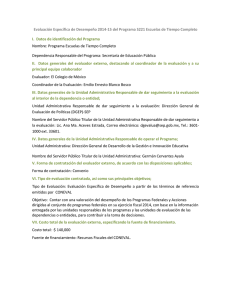

De la organización de la evaluación

La contratación, operación y supervisión de la evaluación,

deberá ser objetiva, imparcial, transparente e

independiente.

Y las evaluaciones de los programas de los entes públicos

deberán llevarse a cabo por instituciones académicas y de

investigación, personas físicas o morales especializadas en

la materia u organismos especializados, de carácter

nacional o internacional, que cuenten con reconocimiento

y experiencia en la materia, en términos de las

disposiciones aplicables y con cargo al presupuesto del

Ente Público de que se trate, o del CONEVAL cuando éste

así lo determine.

Evaluación externa

Una vez que se cuente con el contrato del evaluador

externo, deberá iniciar la evaluación sujetados a los

tiempos determinados en los TdR.

Es importante señalar que las distintas áreas responsables

de los programas que se sujetarán a evaluación externa,

son responsables también de entregar la información

necesaria o en sus caso cooperar con el evaluador externo

para que dicho ejercicio pueda llevarse a cabo sin retrasos

y cumpliendo con los acuerdos señalados en los TdR.

Se deberá presentar un informe, el cual debe estar basado

en los términos de referencia implementados para cada

evaluación.

EVALUACIÓN|

3

Difusión de los resultados de las evaluaciones

El CONAC en cumplimiento con la LGCG emite la NORMA

para establecer el formato para la difusión de los resultados

de las evaluaciones de los recursos federales ministrados a

las entidades federativas. Dicha norma tiene como ámbito

de aplicación la Federación, las entidades federativas, los

municipios, y en su caso, las demarcaciones territoriales del

Distrito Federal.

Según esta norma, en su numeral 18, establece que los

entes públicos deberán publicar en sus respectivas páginas

de internet a más tardar a los 30 días posteriores a la

conclusión de las mismas. Asimismo deberán difundir en

sus páginas de internet, en un lugar visible y de fácil acceso,

la información a que se refiere el anexo 1 de los presentes

lineamientos , el cual se conforma por las siguientes

secciones:

Descripción de la evaluación.

Principales hallazgos de la evaluación.

Conclusiones y recomendaciones de la evaluación.

Datos de la instancia evaluadora.

Identificación del (los) Programa(s).

Datos de contratación de la evaluación.

Difusión de la evaluación

Fuente: Extracto del anexo 1

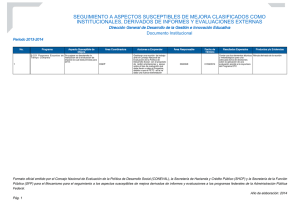

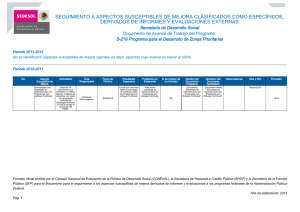

Seguimiento a los resultados y recomendaciones

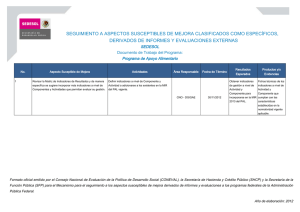

de las evaluaciones

Los entes públicos que realicen evaluaciones deberán dar

seguimiento a los aspectos susceptibles de mejora erivados

de las recomendaciones emitidas en dichas evaluaciones,

atendiendo los mecanismos para el seguimiento a los

aspectos susceptibles de mejora que correspondan.

La Secretaría de Hacienda y Crédito Público (SHCP), la

Secretaría de la Función Pública (SFP), así como el Consejo

Nacional de Evaluación de la Política de Desarrollo Social

(CONEVAL), emitieron por primera vez en el año 2008, los

Mecanismos para el seguimiento a los Aspectos

Susceptibles de Mejora derivados de informes y

evaluaciones a los programas presupuestarios de la

Administración Pública Federal.

En ese sentido, se entenderá por Aspectos Susceptibles de

Mejora, en adelante ASM, a los hallazgos identificados en

la evaluación externa y/o informes que pueden ser

atendidos y procuren la prosperidad del programa con base

en las recomendaciones y sugerencias señaladas por el

evaluador, a fin de mejorar los resultados de los programas

presupuestarios (Pp).

A más tardar el último día hábil de abril se deberá elaborar

un documento de trabajo para los aspectos específicos y

en el caso de los aspectos institucionales se deberá elaborar

un documento institucional en los que se definan los

compromisos para el seguimiento e implementación de los

Aspectos Susceptibles de Mejora (ASM).

Tecnología Social para el Desarrollo SA de CV

www.tecso.org.mx

(55) 5440 4180 y (55) 385077

0

0