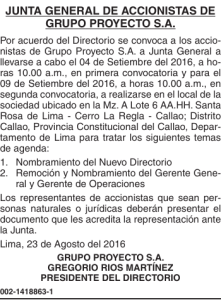

Banco de Crédito del Perú

Anuncio