CURSO

“SISTEMA DE CUENTAS NACIONALES”

Cuenta institucionales

“Cuenta de capital”

capital”

Managua, Nicaragua.

Del

D l 12 all 23 d

de marzo d

de 2012

1

I. INTRODUCCIÓN

1. Los balances y las cuentas de

acumulación

l ió

f

forman

un grupo de

d

cuentas relacionadas con el valor de

los activos (y pasivos) propiedad de las

unidades o sectores institucionales.

2. El valor total de los activos propiedad

de una unidad o sector institucional,

institucional

menos el valor total de sus pasivos,

recibe

ib ell nombre

b de

d valor

l neto.

t

2

2

I. INTRODUCCIÓN

3. Los activos considerados por el SCN

son activos económicos, definidos

como entidades:

a) Sobre las que unidades institucionales

ejercen

derechos

de

propiedad,

individual o colectivamente,, y

b) De las que sus propietarios pueden

obtener beneficios económicos por su

posesión o uso durante un período de

tiempo.

tiempo

3

3

I. INTRODUCCIÓN

4. Todo activo económico ha de

f

funcionar

i

como un depósito

d ó it de

d valor

l

que depende del monto de los

beneficios

económicos

que

su

propietario puede obtener por su

posesión o utilización.

5. Este valor suele variar ya que los

beneficios

remanentes

decrecen

habitualmente con el paso del tiempo.

4

4

I. INTRODUCCIÓN

6. Beneficios que pueden obtenerse de

los activos:

a) Utilización en la producción:

Edificios o maquinaria.

maquinaria

b) Fuentes de rentas de la propiedad por

poner a disposición de otras

unidades institucionales los activos

financieros y de tierras y terrenos:

Intereses.

Dividendos.

Rentas de la tierra.

5

5

I. INTRODUCCIÓN

6. Beneficios que pueden obtenerse de los

act os

activos:

c) Depósitos de valor:

Conservación

hasta

agotar

los

rendimientos que se pueden derivar de

ellos.

Disposición,

Di

i ió

antes

t

d

de

agotar

t

l

los

rendimientos, con el fin de realizar los

valores capitalizados

p

de los rendimientos

que aún les quedan.

Depósitos de valor (metales o piedras

preciosas etc.),

preciosas,

etc ) sin que se obtengan de

ellos otros beneficios.

6

6

II. ACTIVOS NO FINANCIEROS

7. Categorías de activos no financieros:

i A

i.

Activos

ti

producidos

d id

(AN1) Activos

(AN1):

A ti

no

financieros que fueron creados en los

procesos comprendidos dentro de la

frontera de producción del SCN.

ii. Activos no producidos (AN2): Activos

no financieros que tienen su origen

por vías distintas de los procesos de

la producción.

7

7

III. ACTIVOS PRODUCIDOS

8. Categorías:

Activos fijos.

fijos

Existencias.

Objetos valiosos.

9. Los activos fijos

j

y las existencias se

mantienen

ti

ú i

únicamente

t con fines

fi

d

de

producción.

10 Los

10.

L

activos

ti

fij

fijos

son activos

ti

producidos que se utilizan repetida, o

continuadamente,, en p

procesos de

producción

d

ió durante

d

t más

á de

d un año.

ñ

8

8

III. ACTIVOS PRODUCIDOS

11. Los activos fijos incluyen:

Estructuras.

Maquinarias

q

y equipos.

q p

Activos cultivados (árboles o animales que

se utilizan repetida o continuadamente

para obtener productos).

Activos intangibles como programas de

informática u originales artísticos que se

usan en el proceso de producción.

9

9

IV. ACTIVOS NO PRODUCIDOS

12. Incluyen activos de origen natural,

como tierras y terrenos y ciertos

bosques

no

cultivados

y

los

yacimientos de minerales y algunos

y

g

activos intangibles, como los derechos

patentados.

13. Sólo los activos de origen natural

sobre los que se han establecido

derechos de propiedad que se ejercen

de manera efectiva, se consideran

activos económicos.

económicos

10

10

V. LA FRONTERA DE LOS ACTIVOS

14. Los activos naturales han de ser objeto

de propiedad y capaces de aportar

beneficios

económicos

a

sus

propietarios,

i t i

d d

dada

l

la

t

tecnología,

l í

ell

conocimiento científico, los recursos

disponibles y los precios relativos

vigentes

g

a la fecha de referencia del

balance o esperados en el futuro

próximo.

11

11

VI.LA FRONTERA DE LOS ACTIVOS

15. Los depósitos conocidos de minerales

que no son explotables comercialmente

en un futuro previsible no se incluyen

en los balances del Sistema,

Sistema aun

cuando

puedan

ser

explotables

comercialmente en una fecha posterior

como

consecuencia

de

avances

tecnológicos imprevistos o de grandes

cambios de los precios relativos.

12

12

VII. LA CUENTA DE CAPITAL

16. Registra

g

los valores de los activos no

financieros

que

las

unidades

institucionales residentes adquieren, o

disponen mediante transacciones,

disponen,

transacciones y

muestra la variación del valor neto

debida al ahorro y a las transferencias

de capital.

13

13

VII. LA CUENTA DE CAPITAL

17. El lado derecho de la cuenta registra

los recursos disponibles para la

acumulación de activos:

a) Ahorro neto, que es el saldo

contable

t bl que proviene

i

d la

de

l cuenta

t

de utilización del ingreso.

b) Transferencias de capital.

14

14

VII. LA CUENTA DE CAPITAL

18. El lado izquierdo de la cuenta de capital

registra el valor de los activos no

financieros adquiridos o dispuestos a

través de transacciones.

transacciones

19. Estos

activos

pueden

comprarse,

venderse, adquirirse o disponerse, como

resultado de transferencias de capital en

especie, de trueque o de producción para

uso propio.

15

VII. LA CUENTA DE CAPITAL

20. Se distingue cinco categorías de

variaciones

i i

d activos:

de

ti

a)) Formación bruta de capital

p

fijo;

j ;

b) Consumo de capital fijo;

c) Variaciones de existencias;

d)) Adquisiciones

q

menos disposiciones

p

de

objetos valiosos;

e) Adquisiciones menos disposiciones de

activos no financieros no producidos.

16

VIII. TRANSFERENCIAS DE CAPITAL

21. Transacciones

entre

i tit i

institucionales

l que implican:

i

li

unidades

Traspasos de la propiedad de un activo

(distinto al dinero y a las existencias).

para q

que el

Transferencias de dinero p

beneficiario pueda adquirir otro activo o

cancelar pasivos.

Condonación de pasivos.

17

17

IX. EL AHORRO Y LAS TRANSFERENCIAS

DE CAPITAL

22. El total de los recursos (lado derecho

de la cuenta) recibe el nombre de

variaciones del valor neto debidas al

ahorro y a las transferencias netas de

capital.

23. No es un saldo contable, representa el

(positivo o negativo)

g

) q

que

monto (p

dispone una unidad o sector para

)

adquirir activos ((financieros o no).

18

18

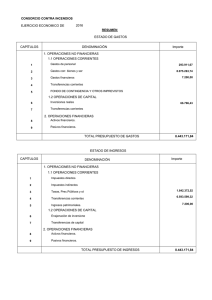

CUENTA DE CAPITAL

VARIACIÓN DE ACTIVOS

P.5b

P

5b F

Formación

ió b

bruta

t d

de

capital.

P.51b Formación Bruta de

capital fijo

fijo.

P.51c Consumo de capital

fijo.

P.52 Variación de

existencias.

q

P.53 Adquisición

neta de

objetos

valiosos.

bj

li

NP Adquisición neta de

activos no producidos.

B.9 Préstamo neto (+)/

endeudamiento neto (-)

VARIACIÓN DE PASIVOS Y

DEL VALOR NETO

B.8 Ahorro Bruto/Neto

D.9c Transferencias de

capital por cobrar

cobrar.

D.9p Transferencias de

capital por pagar.

B.101 Variación del valor

neto debida al ahorro y a

transferencias de capital.

III. LA CUENTA DE CAPITAL

24. Elementos a considerar p

para el registro

g

de la Formación Bruta de Capital:

Cobertura.

Reglas contables.

contables

Valoración.

Momento de registro.

Propiedad.

20

20

III. LA CUENTA DE CAPITAL

25. Cobertura: Se incluye dentro de la

FBCF los

l

gastos

t

en servicios

i i

que

incrementan el valor de los activos no

producidos.

d id

Bienes de consumo durables?

Viviendas

Vi i d

y servicios

i i

d

de

viviendas

i i d

ocupadas por sus propietarios.

Pequeñas

P

ñ herramientas.

h

i t

Activos existentes.

Servicios

S i i de

d mejoras

j

a los

l activos.

ti

21

21

III. LA CUENTA DE CAPITAL

26. Momento de registro: En principio

corresponde

d con ell momento

t de

d la

l

transferencia de la propiedad.

Proyectos

P

t

d

de

construcción

t

ió

d

de

viviendas,

buques

y

aeronaves

( i t

(existencia

i de

d contratos

t t

d comprade

venta producción por cuenta propia).

Recursos

R

bi ló i

biológicos

cultivados

lti d

para

uso propio: animales y plantaciones

i

inmaduras.

d

22

22

III. LA CUENTA DE CAPITAL

27. Propiedad de los activos:

Arrendamiento financiero.

Activos

producidos

esfuerzo comunal:

mediante

Transferencia

T

f

i de

d capital

it l all Gobierno.

G bi

Transferencia de capital a ISFLH.

Inmuebles

residentes.

propiedad

de

no

23

23

III. LA CUENTA DE CAPITAL

28. Valoración de activos fijos adquiridos

(nuevos y existentes):

•Compras.

•Trueque.

•Transferencias de capital.

p

•Producción para uso propio.

Incluye mejoras de activos y costos de

transferencias.

Precios de comprador.

Precios básicos/Costos de producción. 24

24

0

0