ENTROPÍA, AGLOMERACIÓN URBANA Y LA LEY DEL "1

Anuncio

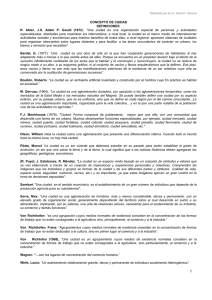

ENTROPÍA, AGLOMERACIÓN URBANA Y LA LEY DEL "1": EVIDENCIA PARA LAS REGIONES ESPAÑOLAS Pablo Brañas Garza1 Francisco Alcalá Olid2 Resumen El cumplimiento de la Ley de Zipf o la Ley del 1 en diferentes países, a lo largo de los últimos años, ha llamado la atención de numerosos investigadores. Esta Ley es una evidencia empírica que señala una regularidad entre el tamaño de las aglomeraciones urbanas de una nación: la ciudad más grande estará n-veces más poblada que la n-ésima, de modo que la segunda ciudad tendrá la mitad de población que la primera, etc., i.e. que el gradiente tamaño-rango será igual a uno. Las explicaciones teóricas han sido variadas y contradictorias, viniendo de tres fuentes distintas. Por un lado, la idea de que la entropía siempre aumenta, conduciendo a distribuciones rango-tamaño armónicas, que son compatibles con la Ley de Zipf. En segundo lugar, las modelizaciones á la Krugman (1991), en las que se introduce capital humano y congestión, arrojan soluciones de rango, a diferencia de los modelos iniciales cuyo resultado era un spreading de ciudades idénticas. Por último, la Ley de Gibrat, también apoya la idea de distribuciones rango-tamaño. El objetivo de este trabajo es contrastar, tras una revisión del marco teórico en el que se apoya, el cumplimiento de la Ley de Zipf en las regiones españolas en 1981 y 1998, así como analizar los procesos de aglomeración (desaglomeración) que se han producido en las mismas. El trabajo concluye observando sustanciales diferencias entre las regiones y las dificultades que ofrece la elección del tamaño mínimo de las ciudades de la muestra. Palabras Clave: Zipf, aglomeración urbana, teorema central del límite, entropía y concentración. Clasificación J.E.L.: R-11, R-12 I. Introducción Los factores determinantes de la localización de la actividad económica ha sido un campo de la investigación que ha atraído la atención de numerosos autores. En palabras de Lasuén, Lorca y Oria (1967), no sólo se trata de conocer cuando es preciso efectuar una inversión, sino que es igual de relevante el componente espacial para llevarla a efecto. A comienzos del presente siglo los costes, habitualmente de transporte, a los que habrían de enfrentarse las empresas en cada posible ubicación, así como su lejanía o proximidad a otros centros de producción y/o distribución, de aprovisionamiento de factores productivos y, por supuesto, su distancia a 1 Área de Fundamentos del Análisis Económico. Dpto. Economía Aplicada. Universidad de Jaén. Dirección: Paraje Las Lagunillas s/n, 23071 Jaén. Email: [email protected] 2 Área de Economía Aplicada. Dpto. Economía Aplicada. Universidad de Jaén. Email: [email protected] 1 los mercados potenciales, eran los principales condicionantes a tener en cuenta respecto de la localización de una empresa (Alonso-Villar y de Lucio, 1999). Durante los últimos decenios y, muy especialmente, desde mediados de la centuria ha sorprendido la frecuencia con la que se ha venido cumpliendo la denominada Ley de Zipf (Zipf, 1949) o ley del 1, con independencia del período temporal analizado y del país al que se refería el análisis. Zipf (1949) en su intento de explicar justamente algunos factores determinantes de la localización de la inversión, basándose en la premisa de que la sociedad tiende cada vez a un mayor nivel de organización con la finalidad de conseguir los mismos objetivos (e, incluso, superiores) pero con un menor esfuerzo, llega a encontrar una evidencia empírica que pone de manifiesto la existencia de una regularidad entre el tamaño -medido a través de su población- de los núcleos urbanos de un país3. La Ley de Zipf (en lo sucesivo LZ) se interpreta como que la ciudad más grande de un territorio estará n-veces más poblada que la n-ésima; de modo que la segunda, en orden de importancia en función de su población, tendrá la mitad de habitantes que la primera, la tercera un tercio de ésta y así sucesivamente, i.e. que el gradiente tamaño-rango será igual a uno4. A pesar del elevado grado de cumplimiento de esta regla, las explicaciones teóricas que se han ofrecido desde distintos ámbitos ha sido variadas e, incluso, contradictorias. Respecto al análisis teórico de estas cuestiones, las contribuciones más relevantes al estudio del fenómeno urbano y de la aglomeración fueron realizadas anteriormente por autores como von Thünen (1826), Weber (1909), Christaller (1933) o Lösch (1940). Sin embargo, la economía urbana no ha sido un campo autosuficiente de la Ciencia Económica, sino que se ha valido de las aportaciones de otras disciplinas como la economía regional, la nueva economía internacional á la Krugman y, recientemente, la economía industrial. Un breve repaso histórico de esta disciplina nos llevaría a analizar las aportaciones iniciales de Adam Smith (1776) sobre la división del trabajo y la especialización. Marshall (1890) ya había realizado las primeras contribuciones al campo de la localización industrial, explicando los beneficios de la aglomeración por medio de las externalidades. La génesis de una ciudad viene explicada por las ventajas de aglomerarse, las cuales aumentan con el crecimiento y la especialización, pero se convierten en un problema cuando la ciudad se sobredimensiona y los costes de congestión se hacen excesivos. En el primer tercio de este siglo, Christaller (1933) ofreció un curioso análisis de la localización regional, basado en la teoría del Central Place, introduciendo los conceptos de los sistemas de ciudades y la jerarquía urbana, de gran relevancia en la actualidad. Completando este modelo, Lösch (1940) obtiene que, bajo ciertas condiciones, el resultado de equilibrio proporcionaría formas hexagonales en las aglomeraciones de ciudades. Como consecuencia de estos primeros análisis surge el interés por el contraste empírico de estas proposiciones. Zipf (1949) descubre que existe una distribución regular de los tamaños de las ciudades de un país que está relacionada -como una sucesión- con la importancia de cada una de las mismas en términos de población. 3 En su caso, lo realiza para poblaciones de Estados Unidos de un tamaño mínimo concreto que, posteriormente, desagrega en función de actividades económicas específicas. 4 En realidad, LZ es un caso particular de la distribución rango-tamaño de las ciudades. De hecho, autores como Auerbach (1913), Goodrich (1925), Lotka (1925) o Gibrat (1931) se consideran, en cierta medida, precursores del trabajo de Zipf. 2 Isard (1956) supone el renacimiento de la economía urbana con la traducción y exposición sistemática de los textos de la escuela alemana. Pero es, sobre todo, a partir del trabajo pionero de Alonso (1964), cuando se hizo un importante esfuerzo por modelizar y analizar empíricamente las causas que justifican la decisión de localización residencial y las fuerzas que determinan el crecimiento de las ciudades. Este análisis, conocido con el nombre de Modelo Monocéntrico (Alonso, 1964; Muth, 1969; Mills, 1967), se apoya en la condición de accesibilidad como variable explicativa del precio de la vivienda. Su objetivo principal ha sido plantear el equilibrio en la decisión de localización, conociendo la función de utilidad del individuo, su restricción presupuestaria a distribuir entre el consumo de un bien compuesto y la cantidad de vivienda, y sujeto a unos costes de transporte5. Como solución al problema de localización (De Salvo, 1977), se desprende que el precio decae con la distancia6. Sin embargo, este modelo sólo explica la decisión de localización intra-urbana, pero no analiza la distribución de la población entre ciudades. Los tres enfoques utilizados para explicar la Ley de Zipf han sido, en primer lugar, el de Krugman (1991), que lleva a cabo un análisis de las aglomeraciones urbanas por medio de un sencillo modelo de dos regiones. No obstante, sus planteamientos de equilibrio general resultan infructuosos a la hora de explicar la Ley de Zipf, puesto que el resultado es un conjunto de ciudades idénticas o una única ciudad, en las que no es posible analizar el rango. Posteriores modelizaciones basadas en su desarrollo, en las que se introduce congestión y capital humano, sí logran como resultado ciudades de tamaños distintos compatibles con la Ley de Zipf. En segundo lugar, siguiendo la idea de Simon (1955) sobre las distribuciones lognormales, Berry (1961) expone que como puntos terminales de procesos aleatorios, las distribuciones lognormales implican mayor nivel de entropía (grado de desinformación). Finalmente, Gabaix (1999a, 1999b) retoma los originales argumentos de Gibrat (1931) que apuntan que si el proceso de crecimiento es homogéneo en el estado estacionario, la distribución de ciudades seguirá la Ley de Zipf. Para dar respuesta a los objetivos que pretende alcanzar este trabajo, contrastar la Ley de Zipf en las regiones españolas, en el epígrafe siguiente se analiza el marco teórico en el que se apoya la Ley de Zipf y se ofrecen algunas de las principales explicaciones a la misma que se han apuntado por parte de diferentes autores. En un tercer apartado se ponen de manifiesto los materiales empleados y se ofrece una discusión sobre el tamaño de las ciudades de la muestra, mostrando los resultados en el cuarto epígrafe. En el siguiente apartado se discuten los resultados obtenidos y, finalmente, se exponen la principales conclusiones alcanzadas. 5 Dos son las hipótesis básicas que describen este modelo. Por un lado, existe un único centro o CBD en la ciudad que ejerce una fuerza de atracción hacia él y rige toda la estructura urbana (simetría espacial) y, por otro, la única variable explicativa del precio que está dispuesto a pagar el individuo por su vivienda es la distancia al CBD, materializada en los costes de transporte. 6 Todo queda condensado en una función de densidad negativa, el conocido gradiente de Muth-Mills: D (U ) = Do E − u donde D(U) es la densidad residencial, Do la densidad junto al CBD, el gradiente de densidad, y u la distancia al CBD. 3 II. Marco Teórico II.1. La Ley de Zipf El razonamiento básico en el que se apoya Zipf para llegar a enunciar la ley que lleva su nombre, parte de la premisa de que la conducta humana provoca que el hombre se convierta de forma creciente en un ser cada vez más organizado. El supuesto del que parte consiste en la existencia de un espacio geográfico habitado por un gran número de personas inconexas entre sí. No existe ningún tipo de organización social y cada individuo fija sus objetivos al margen de los demás y en función, exclusivamente, de sus propias posibilidades de alcanzarlos con éxito. Un acontecimiento que podría generar la aparición de una organización social sería, por ejemplo, la presencia de un enemigo común en un punto concreto del espacio. Ello conllevaría dos problemas principales. Por un lado, el desplazamiento hasta ese lugar y, por otro, los medios necesarios para combatirlo. Basándose siempre en el principio del mínimo esfuerzo señala que para desplazarse hasta el punto en que se ubica el enemigo, cada individuo tomará el camino más sencillo, esto es, el que requiere menor esfuerzo y que no tiene por qué coincidir con el más corto. En última instancia, la concurrencia de un número de individuos determinado en esa ubicación provocaría la creación de una comunidad. Con respecto al segundo problema, los sujetos pueden decidir luchar con su propio cuerpo o bien con cualquier tipo de arma. En el primer caso, necesitarán proveerse de alimentos, vestido, etc. En el segundo, estarán condicionados por a) la disponibilidad de materias primas; b) la fabricación de las armas requeridas, y c) el transporte de las mismas al lugar de la contienda. Evidentemente, las necesidades de alimentación se pueden añadir como un cuarto factor y, en suma, se está originando un problema de carácter social. En definitiva, de forma muy sintética, se generarían dos comunidades (o ciudades). Una en el lugar de la batalla y otra para la explotación, fabricación y suministros de las armas a la primera. Para este autor son dos, básicamente, las fuerzas que intervienen en el proceso de creación de las ciudades. La denominada fuerza de la diversificación daría lugar a ciudades situadas en las zonas donde se encuentran las materias primas y, dado que se consume lo que se produce y viceversa -por ausencia de relaciones comerciales con otros territorios-, nos encontraríamos ante comunidades autárquicas caracterizadas porque la población se distribuiría en un gran número de pequeñas ciudades sin comunicaciones ni comercio entre sí. En el sentido contrario operaría la fuerza de la unificación, dando lugar a un menor número de ciudades de mayor tamaño, con relaciones comerciales y comunicaciones entre ellas derivadas de la diferente especialización productiva de cada una de las mismas. Según el planteamiento de Zipf un incremento de la productividad del trabajo o una disminución de los costes de transporte, aumentaría el tamaño de las ciudades, lo cual disminuiría el número de éstas. Si los costes se reducen de forma continuada, se llegaría a una situación extrema en la que el número de ciudades sería igual a uno, localizándose en un punto en el que el coste de desplazamiento hasta el mismo sería exactamente igual para cualquier individuo. Todo ello, viene a resaltar que la tecnología, que abarata los costes de producción, provoca aglomeración. Sin embargo, dado que la población no puede residir simultáneamente en una única ciudad (máxima aglomeración) o en numerosas ciudades de menor tamaño (spreading) su distribución dependerá de la intensidad de las anteriormente denominadas fuerzas de la unificación y de la diversificación, respectivamente. El resultado de todo ello será que el número de las 4 diferentes ciudades, cuando están ordenadas, r, decrecientemente en función de su tamaño, siguen (aproximadamente) la siguiente ecuación: r ?Pjq = K [1] donde r es la posición de cada ciudad en el ranking; q representa el cociente entre las magnitudes teóricas denominadas como fuerzas de la diversificación y de la unificación, Pj es el tamaño de cada j ciudad y K es una constante. En una situación de equilibrio (donde las fuerzas de la unificación y de la diversificación están compensadas) el valor de q será igual a uno. Por tanto, la Ley de Zipf puede escribirse como: Rj M j = C ; j = 1,.., r [2] en la que Rj es el rango de la ciudad j-ésima (su posición en el ranking de tamaños), Mj es el tamaño de la misma y C es una constante. Con anterioridad, Lotka (1925), tal y como señalan Parr (1985) y Roehner (1995), ya había formulado la especificación generalizada de la distribución rango-tamaño, de la siguiente forma, R qj M j = C ; j = 1,.., r [3] Por lo tanto, la LZ es un caso particular de esta última. El tamaño de cada ciudad está medido por su población y la ciudad de mayor número de habitantes tendrá rango igual a uno, la segunda un rango igual a dos y, así sucesivamente. Bajo la LZ (q=1) la ciudad más grande será k veces mayor que la k-ésima. Para comprender la LZ, tomemos el caso español y ordenemos sus ciudades por tamaños. Madrid es la ciudad número 1 en el ranking, Barcelona es la nº 2, Valencia es la tercera, Sevilla la cuarta, etc. El gráfico siguiente muestra conjuntamente rango y tamaño, medidos en logaritmos. Curva del Rank-Size (España, 1998) 16 14 E Z 12 S L 10 8 6 0 2 4 6 8 LRANK La contrastación empírica de la LZ, podemos realizarla a través de la estimación -logarítmica- de la expresión [9] y derivar el valor de q7 7 Es muy común en la literatura encontrar la especificación inversa: log(Rank) = log (C) - q log(Size), lo cual no contradice la idea original de Zipf (1949), el cual realizó estimaciones en ambas direcciones. 5 log(Sizej) = log (C) - q log(Rankj)+ [4] siendo j=1,2,...n, número de ciudades. Tomando los datos de las ciudades españolas de más de 2.500 habitantes del censo de población de 1998 (siguiendo el criterio de Mills y Hamilton, 19948) y regresando ambas variables se obtiene, lsize= 15,58 -1,009 lrank (.002) donde entre paréntesis se muestra la desviación, obteniéndose un ajuste R2=0.989. Como se observa, para datos municipales de 1998, en España se cumple la Ley de Zipf, puesto que q= q̂ =1. Es decir, esta regularidad también se confirma para el caso de nuestro país. En términos de distribución, esto significa que la probabilidad de que el tamaño de una ciudad sea mayor que cualquier T es proporcional a 1/T: P(Tamaño>T)= /Tq, con q 1, i.e. la LZ9. Cuando q>1, la ciudad más grande es mayor que lo que la LZ predice, por tanto, tenemos una mayor desigualdad en los tamaños de las ciudades, donde la mayor ejerce un poder de dominación sobre el resto. Si 0<q<1 la pendiente de la curva es menor que la predicción de la LZ, resultando una distribución más homogénea de los tamaños de las ciudades, en las que existe un cierto equilibrio entre el número de habitantes de las mismas. Sin embargo, valores suficientemente pequeños de q (q<0.7) indican un apreciable grado de dispersión (spreading). II.2. Distintas explicaciones de la Ley de Zipf La Ley de Zipf es una regularidad empíricamente observada cuya explicación no es sencilla ni homogénea. A lo largo de este apartado, analizaremos las contribuciones teóricas y las diferentes modelizaciones que son compatibles con la distribución rango-tamaño. II.2.1. El argumento Berry-Simons Berry (1961) analiza la morfología de las aglomeraciones urbanas en distintos países destacando que, con frecuencia, las formas son "regulares" (bajo grado de curtosis, i.e. no existe una estructura clara centro-periferia, sino que existe cierta distribución homogénea, i.e. una distribución como la de Zipf) o "apuntadas" (una ciudad muy grande y el resto muy pequeñas); pero concluyendo que la morfología de la aglomeración es independiente del grado de industrialización del país. Su hipótesis es que la distribución rango-tamaño es el resultado de procesos de crecimiento estocásticos, i.e. la idea de Simon10 (1955): las distribuciones lognormales son casos límite de procesos de crecimiento estocásticos. Bajo este argumento, Berry expone que como puntos terminales de procesos aleatorios, las distribuciones lognormales implican la existencia de entropía. Dos ideas fundamentales se derivan de este planteamiento: a) las distribuciones espaciales lognormales prevalecen -siempre que los 8 Más adelante, en el apartado III se discutirá la cuestión del tamaño del individuo más reducido de la muestra. Una expresión alternativa es la de Gell-Mann (1994): P(Tamaño>T)= α/(T+c)q, donde c es una constante. Para una revisión más detallada del análisis de la LZ en términos probalísticos véase Gabaix (1999a, 1999b). 10 El modelo de crecimiento de Simon fue criticado por Krugman (1996) por la lentitud de dicho proceso para converger a la LZ. Estimaciones empíricas (Dobkins y Ioannides, 1998) posteriormente simuladas indican que el tiempo necesario, para la convergencia, no llega al siglo. 9 6 procesos de crecimiento estocásticos no se vean condicionados- aumentando la entropía; b) las "distribuciones apuntadas" prevalecen siempre que los procesos estocásticos se vean condicionados por algún factor de organización sistemática que aumente el grado de información. Por tanto, mayor entropía implica "distribución regular" de las ciudades y densidad inversa à la Colin-Clark, mientras que información creciente (o menor entropía) nos conduce a la teoría del lugar central à la Christaller. ¿De qué depende la entropía para Berry? La entropía aumenta con el tamaño del país, con la duración de la historia urbana, con el nivel de renta per cápita y con las estructuras política y administrativa que aporten menos información. Por tanto, a largo plazo, la entropía siempre aumenta y, en consecuencia, tenderemos a una distribución "regular", donde la LZ será el grado máximo de entropía. II.2.2. Los modelos de competencia imperfecta à la Krugman11 Krugman (1991) abre una nueva línea de investigación que retoma los clásicos alemanes comentados al principio y, sobre todo, las aportaciones de Myrdal (1957) y Hirschman (1958). Su trabajo rompe con la idea de competencia perfecta y pasa a la competencia monopolística, puesto que supone que los rendimientos a escala se producen en la empresa y no a nivel de industria12. Sin embargo, sus planteamientos de equilibrio general resultan infructuosos a la hora de explicar la Ley de Zipf, ya que las únicas configuraciones estables que se desprenden de su modelo son: aglomeración en un único núcleo o ciudades idénticas (spreading). Por tanto, no es posible analizar la distribución rango-tamaño13. Puesto que los salarios nominales más altos serán ofrecidos por las ciudades más grandes, se produce una atracción de trabajadores que será sostenida y con ella un crecimiento económico también sostenido (forward linkage) -a mayor demanda de bienes, mayor producción, mayor demanda de trabajo-, apareciendo con posterioridad economías de escala que producirán reducciones de los costes o backward linkage. Lo que a largo plazo nos llevará a la concentración total previamente comentada o a la absoluta dispersión. La falta de congestión14 en este modelo lleva al resultado previamente descrito, una distribución sin rango. Sin embargo, nuevos trabajos introducen la congestión derivada de la propia aglomeración (i.e. creciente con el tamaño). En la literatura encontramos dos tipos de costes, a soportar por el ciudadano y las empresas, que suponen un techo a la expansión urbana y hacen más atractiva la residencia en lugares ajenos al núcleo central. 1) Por un lado, los costes de transporte (commuting) que, por lo general, se compensan con mayores precios de la vivienda en las zonas más pobladas (Krugman y Livas Elizondo, 1996)15. 2) Por otro, los costes derivados de la aglomeración: crimen, contaminación, tráfico, etc. Alonso-Villar (1996) analiza este problema del mismo modo que los anteriores, introduciendo un parámetro de desgaste que afecta a la oferta de tiempo de trabajo del individuo (reduciéndola). Así, el individuo periférico, en el caso 11 Para una exposición mucho más extensa y completa de este subapartado, véase Krugman (1991); para una discusión ver Alonso-Villar y De Lucio (1999). 12 En contrate con el planteamiento tradicional de competencia perfecta de Henderson (1974), en el cual los rendimientos a escala se producen a nivel industria. 13 Puesto que la tecnología es idéntica para todas las empresas, a largo plazo los salarios reales dependen del tamaño del mercado de cada región y, en el equilibrio, tenderemos a una gran aglomeración o aglomeraciones idénticas. Ver Brakman et al. (1999) para una mayor discusión. 14 En el apartado II.3, se analizaN de un modo más exhaustivo los beneficios y costes de la aglomeración urbana. 7 de Krugman y Livas Elizondo, soporta altos costes de transporte y, el individuo central, en el caso de Alonso-Villar, sufre los costes de la congestión, medidos en precios de bienes más elevados16. Los resultados, en términos de distribución de población son variados. En el caso de Krugman y Livas Elizondo, si los costes de transporte son bajos, la concentración urbana es un resultado probable, puesto que las empresas tienen incentivos para ubicarse en los mercados locales. Sin embargo, Alonso-Villar ofrece una alternativa, si los costes de commuting son bajos, los individuos pueden tener incentivo para vivir lejos del centro -evitando la congestión- y generando un hábitat menos concentrado. Puga y Venables (1997) introducen la relación vertical entre las empresas como otra posibilidad. Si los costes de transporte asociados a la adquisición de bienes intermedios son elevados, la empresa puede tener incentivos para modificar su localización. Más aún, uno de los aspectos más característicos de los modelos con rendimientos crecientes es que los equilibrios no son únicos ni predecibles. Rauch (1993) y Arthur (1990) muestran que el equilibrio alcanzado finalmente por una región está condicionado por la historia. No obstante, el papel que se le atribuye a la misma no tiene por qué estar estrictamente conectado con el origen, el punto del cual se parte, sino que puede ser debido a un accidente histórico (el big-push) y sea éste el que determine el equilibrio final. La última vertiente de este tipo de modelos, es la que introduce capital humano. Esta variable se trata como una externalidad que surge de la interacción de los individuos (informational spillover) favoreciendo la aglomeración. Esta externalidad positiva local hará que la ciudad tenga mayor crecimiento, aumente la productividad de los trabajadores y se favorezca la llegada de nuevos ciudadanos. Todo el proceso se multiplicará por medio de forward y backward linkage 17. Pero, lo que realmente destaca de este modelo de capital humano, es que favorece la aparición de un nuevo equilibrio estable: la coexistencia de dos tipos de ciudades, una grande y otra pequeña. Brakman et al. (1999) generalizan los modelos anteriores para el caso de N ciudades, utilizando del mismo modo costes tipo "icerberg", externalidades tecnológicas y congestión conjuntamente. Las migraciones de trabajadores van produciéndose hasta que el salario real de cada ciudad se iguale con el resto y el tamaño no resulta idéntico. La distribución será consecuencia del punto de partida (path-dependent), pero queda patente que la existencia de congestión (feedbacks negativos) explica la localización industrial y la coexistencia de núcleos de distintos tamaños. De todo esto se concluye que la modelización por medio de competencia imperfecta derivada de la aportación inicial de Krugman (1991) sí arroja soluciones de distribución por rangos, lo que permite una explicación, bajo un contexto de equilibrio general, de la LZ. 15 Aunque no es más que una generalización, al caso regional, del equilibrio de localización residencial intraurbano planteado en De Salvo (1977) o Fujita (1989). 16 Los factores que expulsan a la población del núcleo, se consideran en la literatura como fuerzas centrífugas; los inversos, i.e. factores que impulsan la aglomeración (como las economías de escala) se denominan fuerzas centrípetas. Aunque, en algunos casos (véase Rodero et al., 1998) la congestión viene desde el extremo, no desde el lugar central. 17 Posteriormente se verá que también hay un techo para los efectos desbordamiento. 8 II.2.3. La Ley de Gibrat y el teorema central del límite Consideremos una situación en la que existe un número fijo de ciudades cuyo tamaño, a lo largo del tiempo, aumenta de modo estocástico. Asumiendo, aunque sólo sea en el caso de núcleos de rango similar, que las ciudades siguen un proceso similar; i.e. que el crecimiento -en porcentaje- tenga media (igual a la de la ciudad de tamaño medio) y varianza común. Esta homogeneidad en el proceso de crecimiento es la Ley de Gibrat (1931). Si el proceso es homogéneo, automáticamente, en el estado estacionario, la distribución de ciudades de tal rango seguirá la LZ, con un exponente igual a uno. Gabaix (1999a, 1999b) amplifica esta idea utilizando el teorema central del límite y, llegando a la misma conclusión. Si tomamos una variable de distribución aleatoria (de varianza finita) y calculamos la media de realizaciones sucesivas, esta media seguirá asintóticamente una distribución normal, independientemente de las características iniciales. Por tanto, con independencia de sus procesos históricos, de las particularidades de cada caso urbano y, reglas económicas, tan pronto como satisfaga la Ley de Gibrat, su distribución convergerá a la LZ. Los distintos contrastes empíricos, parecen apoyar la idea de similitudes en los procesos de crecimiento urbano. Glaeser, Scheinkman y Shleifer (1995) para el caso de ciudades americanas en el período de postguerra; y Eaton y Eckstein (1997) para Francia y Japón a lo largo del siglo XX. En los estudios realizados por estos dos últimos autores no se producen grandes diferencias en las tasas de crecimiento en función de los distintos tamaños de las ciudades, no obstante, a su juicio parece preciso excluir la capital del país y dividir la muestra en dos (la mitad superior y la inferior), todo lo cual sugiere que se cumple la Ley de Gibrat. Gabaix (1999b) también analiza la cuestión de la convergencia regional en términos de la distribución rango-tamaño. Si tenemos un país con R regiones, cada una de las cuales alcanza la LZ, el proceso de crecimiento será similar dentro de cada región (no necesariamente en el conjunto del país). Por tanto, existe una distribución nacional asintótica de ciudades que, necesariamente, satisface la LZ18. En consecuencia, Europa seguirá la LZ si sus países la alcanzan y EEUU la seguirá, si puede ser descompuesto en regiones, cada una de las cuales satisface la Ley de Gibrat. II.3. Beneficios y costes de las aglomeraciones urbanas Aunque la aglomeración tiene, sin lugar a dudas, significativos beneficios (en su defecto no se produciría), de otra parte, genera elevados costes que aumentan, generalmente, con el tamaño de la ciudad. A lo largo de este apartado, expondremos aquellas ventajas y costes que se citan con frecuencia en la literatura. II.3.1. Los beneficios de la aglomeración A) Rendimientos crecientes y el coste de mover bienes. Una de las razones básicas que explican que las empresas se aglomeren en las ciudades es la cercanía a sus clientes, i.e. la disminución de los costes de transporte desde la factoría al mercado local 18 La demostración se puede consultar en Gabaix (1999, proposición 2, pp. 751). 9 (Hirschman, 1958). Conforme las empresas se aglomeran en un mercado, la demanda de éste aumenta, con lo que se incrementa el incentivo de otras empresas para introducirse en dicho mercado (forward linkage). La sola caída de los costes de transporte no es argumento suficiente para justificar la existencia de ciudades (Glaeser, 1998). La reubicación de empresas con la única intención de reducir los costes, debidos a colocar los productos en centros comerciales, bien podría provocar un hábitat disperso de las factorías, totalmente aleatorio. Es necesaria otra justificación para que las empresas se sitúen unas junto a otras. Este argumento tiene su origen en las economías de escala. Las economías de escala surgen al poder las empresas, por el hecho de estar juntas, aprovechar conjuntamente una serie de servicios o tecnologías de las que disfrutarán sin un incremento de coste proporcional (por ejemplo, un servicio de secretarias en un centro de negocios). Los beneficios de la aglomeración se manifiestan en reducción de costes, aumentos de productividad, mayor formación y desarrollo de nuevas tecnologías conjuntas. Este proceso crece con el tamaño de la población de manera retroalimentada. Hirschman (1958) lo denominó backward linkage. Son dos, por tanto, los argumentos esenciales que, desde el punto de vista de la empresa, explican la aglomeración urbana. Por un lado, los costes de transporte y, por otro, las economías de escala (Fujita, 1989; Krugman, 1991). Ambos procesos, que no son más que una mejor definición de la circular causation de Myrdal (1957), explican la aglomeración de las empresas, puesto que reduce dos tipos de costes al ubicarse en dicha ciudad: los del transporte para la distribución de los productos y los de adquisición de los inputs. B) Los costes de mover personas. La "Economía de las Superestrellas" (Rosen, 1981) es un modo sencillo de plantear las ventajas individuales de la aglomeración 19. Un actor que cobre cada noche un porcentaje de la recaudación preferirá actuar en una gran ciudad que en un pequeño núcleo, puesto que los locales serán mayores y la probabilidad de lleno también; siendo el esfuerzo del actor el mismo y su recompensa económica muy desigual. Este externalidad pecuniaria sirve para explicar por qué los trabajadores mejor cualificados preferirán desplazarse a las ciudades. Un trabajador de alta cualificación, podrá elegir entre distintos empleos en una gran ciudad, mientras que en un pequeño núcleo el abanico disminuye. Del mismo modo, un trabajador no cualificado tendrá una mayor variedad de empleos no cualificados en una gran urbe20. Esta línea de razonamiento ofrece un ulterior argumento para explicar por qué las empresas se localizan en ciudades: su capacidad de encontrar al trabajador deseado aumenta, ya que para cada nivel de especialización la oferta es mayor. Adam Smith (1776) ya habló de las ventajas de especializarse. En Escocia, siglo XVIII, cada ganadero hacía su pan, mantequilla, vestido, ... mientras que las ciudades se especializaban, aprovechando cada individuo su talento individual e intercambiando su producción con la de otros. Volviendo a la economía de las superestrellas, en la gran urbe un actor se especializa en comedia "satírica", mientras que en una pequeña localidad habrá "hará de todo", obviamente su productividad será menor que en el primer 19 Para trabajos seminales sobre la eficiencia de las migraciones véase Flatters et al.(1974) y Harris y Todaro (1970). Como referencia reciente puede consultarse Kundu (1999). 20 A mayor concentración disminuye la varianza de la demanda de empleo y es menor la fluctuación de los salarios. 10 caso, puesto que no aprovecha todo su talento. El mercado de un pequeño núcleo no es lo suficientemente amplio como para tener teatros especializados y, por tanto, no se aprovechan las ventajas de la especialización21. Un argumento paralelo, es el del "riesgo". Un trabajador cualificado que perdiese el puesto de trabajo en una gran ciudad, tendría mayor probabilidad de recolocarse y, en su defecto, un amplio abanico de empleos alternativos (David y Rosembloom, 1990). Sin embargo, esto no explica por qué el paro urbano es mayor que el rural, quizás demasiados ciudadanos confían en el mecanismo del seguro. Esta idea nos lleva a plantear que los ciudadanos de los grandes núcleos tienen mayor poder de negociación salarial (bargaining power), puesto que sus amenazas de abandono tienen mayor reputación. Sin embargo, este poder se enfrenta con la empresa, que dispone a su vez de una amplia oferta de candidatos. Rauch (1991) apunta la idea de que los individuos derivan su utilidad de la interacción entre ellos y tienden a concentrarse. Lucas (1988) plantea que a la gente le gusta relacionarse con gente y paga por ello el precio de la aglomeración. Ambos argumentos relacionados también explican la concentración urbana. C) Spillovers de información y aprendizaje en las ciudades. En las ciudades proliferan las atmósferas "intelectuales", la concentración de trabajadores cualificados, etc., y generan desbordamiento (spillover) intelectual. Es la comunicación cara a cara la que posibilita que esta corriente de pensamientos fluya. La ciudad, a diferencia de los hábitats dispersos, se muestra como canal óptimo de difusión de conocimientos. La ciudad reduce el coste de mover información e ideas. La idea de los efectos desbordamiento surge en el trabajo seminal de Jacobs (1969) y sigue en Lucas (1988). La línea continúa con Saxenian (1994) en su estudio sobre la relación entre Silicon Valley y Stanford University. Esta idea se ha contrastado con innumerables ejemplos, como el del uso de patentes que se incrementa cerca de los núcleos donde éstas fueron inventadas. Algunos trabajos recientes (Benabou, 1993; Rauch, 1993; Martin y Rogers, 1994; Henderson, Kuncuro y Turner, 1995) conectan concentración industrial, desbordamiento intelectual (educación) y crecimiento económico. Del mismo modo, parece razonable que una ciudad -aglomeración en la que concurren gran cantidad de personas cualificadas- pueda ayudar a la formación de sus ciudadanos. El papel "formador" de las ciudades ha sido objeto de numerosos estudios en los últimos tiempos, encontrando resultados que avalan esta hipótesis y que conectan con los modelos de capital humano previamente analizados. Saxenian (1994), por ejemplo, describe que Fairchild Semiconductor es conocida como Fairchild University, debido el nivel de formación que da a sus trabajadores. Todos los trabajos concluyen que la acumulación de capital humano es mucho más intensa en las ciudades que en hábitats dispersos. Bajo criterios económicos el salario urbano es mayor porque la productividad en este tipo de núcleos es, igualmente, mayor. Esto viene a reflejar que la productividad per cápita es superior debido a una mayor acumulación de capital humano. 21 Glaeser (1998) ofrece un sencillo ejemplo: comparar las secciones de las páginas amarillas de ciudades -como proxy de su nivel de especialización- con su tamaño. Obviamente, encuentra una relación clara y positiva. 11 D) El techo de los efectos desbordamiento. La comunicación cara a cara es la base de las economías de escala de las ciudades, ¿en qué medida esto quedará frenado por las nuevas tecnologías? No parece que los nuevos medios electrónicos sean sustitutos perfectos de la comunicación personal, más bien podrán actuar como complementarios. En esta línea, Mills (1992) argumenta que la tecnología facilita las relaciones existentes, sin embargo, no es capaz de crear nuevos contactos, dado que las tecnologías favorecen el papel de las ciudades, no lo limitan. Imagawa (1996) analiza este hecho en ciudades japonesas, demostrando que las llamadas telefónicas decrecen con la distancia entre los partícipes. Más aún, ejemplos como Silicon Valley muestran que se produce efecto desbordamiento entre alta tecnología y crecimiento económico regional. II.3.2. Los costes (negative feedbacks) de aglomerarse Una vez expuestas las ventajas que se derivan de la aglomeración urbana, es preciso hacer referencia a los costes a los que se enfrentan las ciudades. A) Costes de vivir y de moverse. Los costes de transporte (commuting) son los costes y gastos en los que incurre el individuo al desplazarse desde su domicilio al trabajo, de compras o para el ocio. Las diferencias, en términos de commuting, entre un núcleo urbano de tamaño relevante y otro reducido es drástica. El coste de commuting crece de forma directamente proporcional al tamaño de la ciudad, llegando a soportar el ciudadano -en el caso de poblaciones de más de un millón de habitantes- más de una hora diaria de commuting, como promedio (véase Glaesser, 1998). Los costes agregados de estos desplazamientos, medidos en dinero, tiempo, gastos sanitarios, gestión, etc., suponen un claro argumento en contra del crecimiento de las ciudades. Los altos precios de la vivienda urbana son otro de los costes de la aglomeración (Henderson, 1974). Los costes de moverse y de vivienda crecen, en todos los casos, con el tamaño y el tipo de aglomeración. Conforme la población crece, además del tamaño, aumenta la congestión de las vías de transporte -que encuentran techo físico a su expansión- y la demanda de vivienda. B) Polución. La polución, como tal, no tiene por qué ser un problema intrínseco de las ciudades. Emisiones de gases tóxicos industriales pueden tener su foco en las mismas, pero no tienen por qué sufrirse en ellas. Sin embargo, en numerosas ocasiones, los gases lejos de dispersarse se condensan en el núcleo urbano. Otro tipo de contaminación, como la emisión derivada del uso de carburantes o de partículas, sí es un fenómeno típicamente urbano, relacionado positivamente con el tamaño de las distancias y de la población. De igual modo, la contaminación acústica tiene su origen en los mismos parámetros que la anterior (i.e. tamaño y población) y eleva los costes de aglomerarse. Asociados a ellos se encuentran los costes de la polución de agua. Todos ellos conllevan amplios gastos sanitarios y considerables pérdidas de bienestar de todos sus habitantes. A pesar de todo ello, estudios recientes (Khan, 1996) nos indican que los controles de las emisiones, la tecnología, el declive de las macro-industrias, etc., provocarán que todos estos costes vayan perdiendo relevancia en el futuro. La historia del siglo XX nos explica que todas estas desventajas de la aglomeración han caído dramáticamente. 12 C) Crimen y anonimato. Existe una relación clara y positiva entre el nivel de crimen y el tamaño de la ciudad (Becker, 1968). Las razones que explican este hecho son básicamente dos: la economía de las superestrellas y el anonimato. En primer lugar, el argumento de Rosen (1981) es igualmente útil a la hora de hablar de robos y otras actuaciones de carácter delictivo. En la medida en que los grandes núcleos aglutinan un mayor porcentaje de personas con renta elevada, los "ladrones" encuentran en ellos mercados potencialmente más amplios. En segundo lugar, conforme el tamaño de la ciudad aumenta, la posibilidad de permanecer en el anonimato y no ser descubierto es otra ventaja para los ladrones. Ambas razones son buenos argumentos para explicar por qué las tasas de delincuencia son mayores en los núcleos urbanos que en los rurales. D) La selección adversa. Los núcleos urbanos atraen a todo tipo de gente, puesto que ofrecen un amplio abanico de alternativas; sin embargo, la posibilidad de atraer gente sin cualificar o sin formación es mayor, al aumentar notablemente las probabilidades de triunfo de éstos en un gran núcleo. Esta selección se considera adversa, en el sentido de que los nuevos habitantes, al ser de baja capacidad adquisitiva, tienden a pagar menos (en términos impositivos locales) que los de renta alta, aunque disfrutando de los mismos servicios urbanos (transporte público, bibliotecas o parques); incluso muchos de ellos (los mendigos) ni siquiera tributan, aumentando de este modo la existencia de free-riders (Becker, 1968; Glaeser, 1998). II.4. Consideraciones adicionales a la Ley de Zipf En general, las estimaciones de la distribución rango-tamaño alcanzan valores similares a los predichos por la LZ. Sin embargo, algunas consideraciones críticas se han de observar al respecto. 1) La variable rango no es más que una transformación de la variable tamaño, lo que inevitablemente produce una relación inversa entre ambas. 2) Los mejores ajustes de la distribución se obtienen cuando las ciudades más pequeñas se sacan de la muestra. Un argumento a favor de este criterio es que a tamaños muy reducidos no es posible distinguir lo que es una aglomeración urbana de la pura dispersión rural. Sin embargo, Gabaix (1999b, prop.1, pp.749-750) demuestra que en el límite, cuando el exponente de la distribución Zipf tiende a uno, el tamaño mínimo (Smin) tiende a cero22. No obstante, las ciudades pequeñas, que sufren con mayor dramatismo los shocks económicos difícilmente pueden seguir la Ley de Gibrat, por tanto, la LZ suele fallar (sobreestimando) en la predicción de su tamaño. 3) Por lo general, las muestras presentan un outlier, la capital del país, con un tamaño mayor del previsto por la LZ. Esto no es sorprendente, ya que esta es un objeto particular, dirigida por fuerzas políticas (Ades y Glaeser, 1995; Eaton y Eckstein, 1997). 22 Por tanto, necesitamos un tamaño infinitesimalmente pequeño para asegurar, en el estado estacionario, que se alcanze la LZ. 13 III. Material y discusión sobre Smin. III.1. Datos utilizados Los datos de población empleados para este trabajo fueron suministrados por el Área de Información Estadística del Instituto Nacional de Estadística. Esta información recoge los padrones de población de los municipios españoles por sexo, no discriminando en función del tamaño mínimo del núcleo. La periodicidad de esta información es decenal, utilizándose para este estudio la relativa a la muestra de 1981 y 1998, para disponer de un espacio temporal mayor. Otros análisis realizados a lo largo del trabajo se han surtido de la información facilitada por el BBV en sus series de stock de capital (público y privado) y valor añadido bruto regional por sectores económicos. También ha sido utilizada la Encuesta de Población Activa para contrastar la pérdida de importancia relativa y el cálculo de la productividad del factor trabajo de los sectores económicos por regiones en el período referido. III.2. Discusión sobre el tamaño mínimo de las muestras (Smin) La cuestión, previamente comentada, del tamaño mínimo de las ciudades a introducir en la muestra es muy relevante a la hora de estimar la distribución rango-tamaño. Distintos autores han utilizados otras tantas medidas, de las que destacaremos las siguientes: - Gabaix (1999b) indica que una medida sería utilizar todas las ciudades contenidas en la submuestra desde el rango 1 al rango 100, con independencia de su magnitud. - Zipf (1949) en su artículo original utilizó el tamaño de los cien mayores distritos metropolitanos de EE.UU. y, posteriormente, empleó muestras con un Smin=50.000. - Mills y Hamilton (1994) plantean la conveniencia de un valor mínimo de 2.500 habitantes para análisis de aglomeración. - Brakman et al. (1999), utilizan un Smin=10.000 en su análisis sobre Holanda. Como se observa, no hay ningún tipo de uniformidad en lo que a tamaño mínimo de los núcleos se refiere. Todo ello nos lleva a analizar con prudencia los resultados obtenidos. A lo largo de este apartado se analizan los distintos valores estimados de la ecuación [3] en su especificación logarítmica [4], con un tamaño muestral Smin=10.000, siguiendo el criterio de Brakman et al. (1999). Esta estimación se realiza por regiones y en dos períodos muestrales, 1981 y 1998. IV. Resultados Dado que nuestro objetivo es contrastar la intensidad de los procesos de aglomeración23 (desaglomeración) calculamos la variación de q̂ (∆ q̂ ) a lo largo de dicho período. La tabla siguiente muestra los resultados previamente mencionados. 23 Para un estudio reciente sobre la dinámica migratoria de la población española, véase De la Fuente (1999). 14 Tabla 1. q̂ por regiones (1981 y 1998) q̂ (1981) Andalucía Aragón Asturias Baleares Canarias Cantabria Castilla-León Cataluña Castilla La Mancha Extremadura Galicia Madrid Murcia Navarra País Vasco La Rioja Comunidad Valenciana 0,90 1,41 1,06 1,00 1,06 1,28 1,18 1,07 0,84 0,98 0,83 1,45 1,04 1,36 1,02 (----) 0,82 q̂ (1998) 0,89 1,43 1,12 0,90 0,98 1,21 1,19 0,96 0,88 1,01 0,83 1,30 0,99 1,48 0,99 (----) 0,79 ∆ q̂ -0,01 0,02 0,06 -0,10 -0,08 -0,07 0,01 -0,11 0,04 0,03 0,00 -0,15 -0,05 0,12 -0,03 (----) -0,03 Smin=10.000 hab.; todos los coeficientes son significativos para α=0.01, excepto (----). De las estimaciones previamente realizadas, se observan dos tendencias opuestas: regiones que han incrementado su nivel de aglomeración (∆ q̂ >0), frente a otras que presentan congestión o, de otra forma, que comienzan a desaglomerarse (∆ q̂ <0). Del primer grupo cabe destacar, en primer lugar, la fuerte tendencia a aglomerarse de Navarra y, con menor intensidad, el caso de Asturias, Castilla La Mancha, Extremadura, Aragón y Castilla-León. En el segundo grupo resaltan las fuertes caídas de Madrid, Cataluña y Baleares y, con menor intensidad, los casos de Canarias, Cantabria y Murcia, siendo muy tenues los del País Vasco y la Comunidad Valenciana y, casi imperceptible, Andalucía. Casos particulares son los de Galicia y La Rioja. La primera no ha experimentado variación alguna en su aglomeración en los últimos veinte años y la segunda no tiene suficiente tamaño muestral para presentar estimaciones significativas del valor del Zipf. En los siguientes apartados trataremos de buscar explicaciones económicas para todos estos fenómenos observados. Estas explicaciones se basan en la productividad del factor trabajo, en la importancia del punto de partida (valor inicial) y, finalmente, en la inversión efectuada medida a través de la variación del stock de capital público y privado. a) La productividad del factor trabajo y la aglomeración Una de las formas a través de las que se puede medir la aparición de la congestión es analizando la variación temporal de la productividad media del factor trabajo en el sector industrial24. Para ello recurrimos a la información publicada por el INE y el BBV (ver anexo 2) de la que extraemos las siguientes conclusiones. Extremadura, País Vasco, La Rioja, Galicia y Navarra ven incrementada su productividad por encima de la media ( =3,19); Aragón, Asturias y las dos Castillas se sitúan alrededor de la media; mientras que Cantabria, Murcia, Baleares, Andalucía, Canarias, Valencia, Madrid y Cataluña, tienen una 24 Recordemos que el sector agrícola, con el factor tierra fijo, carece de importancia en un modelo de competencia monopolística tipo Krugman. 15 productividad inferior. Lo que debemos contrastar es si estas diferencias encuentran su justificación en los procesos de aglomeración. Tanto Navarra como las dos Castillas, Aragón o Asturias han presentado fuertes procesos de aglomeración. Galicia no ha presentado congestión alguna, del mismo modo que Andalucía. Todas ellas son regiones cuya productividad industrial crece por encima de la media. Apoyando esta hipótesis encontramos que todas las regiones que han crecido por debajo de la media -en términos de productividad industrial- son las que más se han desaglomerado. Por tanto, parece confirmarse nuestra idea de la congestión en las estructuras urbanas. La caída de la productividad no es nada más que un reflejo de los rendimientos de escala decrecientes. Tan solo un caso parece oponerse a nuestro planteamiento. La alta productividad del País Vasco no ha provocado aglomeración alguna, sigue oscilando en torno a la unidad para el valor de Zipf (de 1,02 a 0,99). Es muy probable que la drástica reducción del empleo en sectores clave de la industria pesada vasca, justifique que se haya generado un notable crecimiento de la productividad -aun en presencia de una disminución en términos reales de la importancia relativa de la industria- que no haya conllevado una aceleración de los procesos de aglomeración acaecidos en otras regiones con similares tasas de crecimiento de la productividad. b) La influencia del punto de partida en los niveles de aglomeración Cabría preguntarnos por qué algunas regiones se aglomeran y otras experimentan el proceso inverso. Siguiendo la estrategia de Brakman et al. (1999) y, sobre todo, las economías de escala, lo primero que debemos analizar es el punto de partida. Es decir, si nos basamos en la teoría de que alcanzado un determinado tamaño, las aglomeraciones urbanas comienzan a presentar congestión, nuestra primera cuestión es tratar de contrastar si el citado punto de partida es determinante en ∆ q̂ . Las regiones que durante el período analizado han presentado aglomeraciones, o pequeños niveles de desaglomeración (como son los casos de Andalucía o Galicia) son aquéllas que obviamente no muestran congestión en sus estructuras. El caso de Castilla La Mancha, Andalucía, Galicia o Extremadura, tienen una sencilla explicación: su nivel inicial de aglomeración es muy bajo. Todas ellas tienen una q̂ (1981)<1, por tanto, siguiendo los criterios de Zipf no han llegado al nivel óptimo de aglomeración, es decir, todavía deberían aglomerarse más. En consecuencia, estos resultados son los esperados. El caso de Navarra, Asturias, Aragón y Castilla-León es ciertamente diferente, puesto que su nivel de partida q̂ (1981) es superior a la unidad y, sorprendentemente, siguen creciendo sus niveles de aglomeración. En primer lugar, tanto Navarra como Asturias son comunidades autónomas uniprovinciales, lo que determina de manera fundamental su estructura urbana. Es decir, tendremos que recurrir al argumento del big-push para explicar su proceso. Si solamente hay una capital de provincia, necesitamos un período de tiempo mucho mayor para esperar la generación endógena de un núcleo alternativo. Aragón, con su accidentada geografía tiende a concentrarse en torno al eje de Zaragoza que sigue generando beneficios derivados de su posición privilegiada. La estructura productiva de Castilla-León sigue siendo una de las menos avanzadas de España (ver anexo 1 para las comparaciones entre la importancia relativa de los diferentes sectores productivos), donde la agricultura tiene un peso elevado. Recordemos que el input 16 tierra de la agricultura es fijo -y, por tanto, no permite la movilidad- y que los rendimientos decrecientes -i.e. la presencia de congestión- se asocian a funciones de producción con utilización intensiva del capital. Por otro lado, las regiones que se han desaglomerado deberían ser aquellas que al principio del período muestral presentasen niveles altos de aglomeración ( q̂ (1981)>1). Tanto Madrid como Cataluña, Baleares, Canarias, Cantabria, Murcia o País Vasco presentaban niveles altos de aglomeración antes de 1981 (ver tabla 1, columna 2); sólo el caso de la Comunidad Valenciana es atípico. Existen dos posibles explicaciones: por un lado, que en algún tiempo pasado ya hubiera alcanzado el nivel unitario de aglomeración y, por tanto, siga en fase de desaglomeración; por otro, que la elevada importancia relativa de su industria agroalimentaria fomente la persistencia de un hábitat disperso. c) El papel de la inversión pública y privada Uno de los factores que parece favorecer la corriente de forward y backward linkage es la dotación de infraestructuras (St). Lógicamente, una mejor dotación de infraestructuras de transporte reduce, para cualquier valor de k (Dk es la distancia desde el punto central a la localización k), el coste de transporte o commuting, es decir, S1 > S 0 ⌠ C ( Dk , S1 ) ≤ C ( Dk , S 0 ), ∀k ≤ k * [11] Si los costes de transporte disminuyen gracias a la inversión, podríamos encontrar que el radio de acción de las ciudades crece y, por tanto, la tendencia a la aglomeración acapara a un mayor número de localidades. Deberíamos tener en cuenta que si los costes de transporte fueran muy elevados, probablemente, la aglomeración no se produciría. Sin embargo, podríamos justificar el efecto contrario, en la medida en que los costes de transporte se convierten en parte no relevante del presupuesto del consumidor (la restricción presupuestaria con costes de transporte pierde peso en el problema de maximización de los individuos à la Fujita), un hábitat disperso sería una solución perfectamente alcanzable en el equilibrio (Alonso-Villar, 1996)25. En cualquier caso, si los costes de commuting caen, el área de influencia de una metrópoli aumenta y con ello el nivel de aglomeración disminuye. Podríamos resumir esta idea diciendo que la relación entre transporte y aglomeración no es monótona. Los resultados obtenidos a partir de la información del stock de capital público y privado de las comunidades autónomas, a nivel agregado, no permiten realizar ningún tipo de conclusión acerca de la influencia del mismo sobre la aglomeración. En el anexo 3 se observa como las comunidades que más han visto incrementado tanto su stock público como privado, no tienen ninguna relación con la variación de los niveles de aglomeración. V. Discusión de los resultados Los distintos autores, como se comentó anteriormente, han llamado la atención sobre la falta de consistencia de los q̂ ante variaciones del tamaño del individuo más pequeño de la muestra. Para constatar este hecho, repetimos la estimación de q en las distintas regiones y, en ambos períodos, pero introdujimos 25 Ante una mejor dotación de infraestructuras, un individuo que trabaje en un gran núcleo puede elegir residir en una zona periférica donde los costes de aglomeración son menores. La inversión que reduce los costes de transporte permite a los individuos soportar mayores distancias. Por tanto, disminuye la aglomeración. Éste es el argumento típico de los modelos de congestión de los núcleos urbanos. 17 un mayor número de individuos en cada muestra, reduciendo el valor mínimo (Smin) de 10.000 habitantes a cinco mil. Los resultados obtenidos parecen constatar el problema previamente descrito. Observamos como el valor de la variación de q toma valores muy diferentes a los anteriormente analizados. En la siguiente tabla se muestran los valores de ∆ q̂ para un Smin de 5.000 (columna 6) y el anteriormente analizado de 10.000 (columna 7). Tabla 2. ∆ q̂ (1981-1998) por tamaños muestrales q̂ (1981) Andalucía Aragón Asturias Baleares Canarias Cantabria Castilla-León Cataluña Castilla La Mancha Extremadura Galicia Madrid Murcia Navarra País Vasco La Rioja Valencia q̂ (1998) ∆ q̂ (1981-1998) Smin=5.000 Smin=10.000 Smin=5.000 Smin=10.000 Smin=5.000 Smin=10.000 0,91 0,90 0,94 0,89 0,03 -0,01 1,21 1,41 1,18 1,43 -0,03 0,02 1,12 1,06 1,14 1,12 0,02 0,06 0,95 1,00 0,94 0,90 -0,01 -0,10 1,09 1,06 1,00 0,98 -0,09 -0,08 1,15 1,28 1,09 1,21 -0,06 -0,07 1,27 1,18 1,24 1,19 -0,03 0,01 1,10 1,07 1,02 0,96 -0,08 -0,11 0,83 0,84 0,88 0,88 0,05 0,04 0,83 0,98 0,89 1,01 0,06 0,03 0,73 0,83 0,81 0,83 0,08 0,00 1,60 1,45 1,46 1,30 -0,14 -0,15 1,01 1,04 1,02 0,99 0,01 -0,05 1,19 1,36 1,05 1,48 -0,14 0,12 1,07 1,02 1,03 0,99 -0,04 -0,03 (----) (----) (----) (----) (----) (----) 0,89 0,82 0,88 0,79 -0,01 -0,03 Todos los coeficientes son significativos para α=0.01, excepto (----). Sin embargo, lo que realmente preocupa es que en muchos casos obtenemos signos distintos de los estimados para el tamaño previo. Comunidades que antes se aglomeraban, como es el caso de Aragón, Castilla-León y Navarra, ahora presentan desaglomeración. Y otras que se desaglomeraban -Andalucía, Galicia y Murcia- ahora parecen aglomerarse. El resto no ven alterado su signo, sin embargo, los valores o la magnitud de la tendencia a aglomerarse (desaglomerarse) modifican sensiblemente su intensidad. VI. Conclusiones Tras el atractivo inicial de la Ley de Zipf en la década de los cincuenta, que provocó un gran atención por parte de los investigadores de economía urbana y regional, durante los siguientes tres decenios disminuyó el interés por el estudio de regularidades empíricas que carecían de un soporte teórico consistente. Sin embargo, en los noventa, muy especialmente a partir de la revolución de Krugman en la Geografía Económica, esa ley vuelve a despertar el interés tanto de científicos como de publicaciones especializadas. Véase, por ejemplo, el caso de Gabaix (1999a y 1999b), Brakman et al. (1999), etc. La modelización teórica, como se ha puesto de manifiesto a lo largo del trabajo, de distribuciones rango-tamaño resulta compleja y altamente contradictoria. Los argumentos que hacen referencia a la entropía pueden considerarse paralelos a los de la Ley de Gibrat. No ocurre lo mismo con los planteamientos derivados del trabajo seminal de Krugman que entroncan directamente con los clásicos alemanes, especialmente con Hirschman y Myrdal. El modelo propuesto por Zipf se encuentra a medio 18 camino entre los clásicos y la idea de Krugman, sin embargo, no es capaz de resolver realmente el problema planteado. Con respecto al estudio realizado para la economía española en el período referenciado, concluiremos que encontramos regiones que siguen mostrando fuertes procesos de aglomeración frente a otras que, parece ser, presentan congestión. Los distintos argumentos utilizados para explicar tales hechos parecen indicar que la productividad del trabajo y la hipótesis del punto de partida son más importantes que la intervención, en los procesos de aglomeración. Resulta algo frustrante observar la mínima consistencia de las estimaciones ante pequeñas variaciones muestrales, lo que nos lleva a replantearnos la pregunta esencial: ¿Qué es urbano y qué es rural? VI. Bibliografía ADES, A. y GLAESER, E. (1995): «Trade and Circuses: Explaining Urban Giants», Quarterly Journal of Economics, nº 110, págs. 195-228. ALONSO, W. (1964): Location and Land Use: Towards a General Theory of land Rent, Harvard University Press, Cambridge. ALONSO-VILLAR, O. (1996): Configuration of Cities: the effects of congestion cost and government, WP 96-17, Universidad Carlos III, Madrid. ALONSO-VILLAR, O. y DE LUCIO, J.J. (1999): «Una aproximación a la economía urbana», mimeo. ARTHUR, B. (1990): «’Silicon Valley’ locational clusters: when do increasing returns imply monopoly?», Mathematical Social Sciences, nº 19, págs. 235-251. AUERBACH, F. (1913): «Das Gesetz der Bevölkerungskonzentration», Petermanns Geographische Mitteilungen, nº 59, págs. 73-76. BECKER, G.S. (1968): «Crime and Punishment: An Economic Approach», Journal of Political Economy, nº 76, págs. 169-217. BENABOU, R. (1993): «Working of a city: location, education and production», Quarterly Journal of Economics, nº 106, págs. 619-652. BERRY, B.J.L. (1961): «City Size Distribution and Economic Development», Economic Development and Cultural Change, vol.9, reeditado en J. Friedman and W. Alonso (1964), Regional Development and Planning, págs. 138-152, Cambridge. BRAKMAN, S.; GARRETSEN, H.; VAN MARREWIJK, C. y VAN DEN BERG, M (1999): «The Return of Zipf: Towards a further Understanding of the Rank-Size Distribution», Journal of Regional Science, vol. 39, february, págs. 183-213. CHRISTALLER, W. (1933): Die Zentralen Orte in Süddeutschland, Berlin, Gustav Fisher Verlag. Traducción inglesa: The Central Places of Southern Germany, Englewood Cliffs (N.J.), Prentice-Hall (1966). DAVID, P.A. y ROSENBLOOM, J.L. (1990): «Marshallian factor market externalities and the dynamics of industrial localization», Journal of Urban Economics, nº 28, págs. 349-370. DE LA FUENTE, A. (1999): «La dinámica territorial de la población española: un panorama y algunos resultados provisionales», Revista de Economía Aplicada, nº 20, págs. 53-108. DE SALVO, J. (1977): «Urban Household Behavior in a Model of Completely Centralized Employment», Journal of Urban Economics, nº4, págs.1-14. DOBKINS, L. y IOANNIDES, Y. (1998): «Dynamic Evolution of the U.S. City Size Distribution», in J.M. Huriot and J.F. Thisse eds., The Economics of Cities, Cambridge University Press, New York. EATON, J. y ECKSTEIN, Z. (1997): «City an Growth: Theory and Evidence form France and Japan», Regional Science and Urban Economics, nº 27, págs. 443-474. FLATTERS, F.; HENDERSON, J.V. y MIESZKOWSKI, P. (1974): «Public Goods, Efficiency, and Regional Fiscal Equalization», Journal of Public Economics, nº 3, págs. 99-112. FUJITA, M. (1989): «Urban Economics Theory: Land use and city size», Cambridge U.P. FUJITA, M. y THISSE, J. F. (1996): «Economics of Agglomeration», Journal of the Japanese and International Economies, nº 10, págs. 339-378. GABAIX, X. (1999a): «Zipf’s Law and the Growth of Cities», American Economic Review, Papers and Proceedings, LXXXIX, págs. 129-132. 19 GABAIX, X. (1999b): «Zipf’s Law for Cities: An Explanation», Quarterly Journal of Economics, vol. 104, págs. 739-767. GASPAR, J. y GLAESER, L. (1998): «Information Technology and the Future of Cities», J. Urban Econom., 43:1, págs. 136-56. GELL-MANN, M. (1994): The Quark and the Jaguar, Freeman, New York. GIBRAT, R. (1931): Les inégalités économiques, Paris, Librairie du Recueil Sirey. GLAESER, E. (1998): «Are Cities Dying?», Journal of Economic Perspectives, vol. 12, nº 2, págs. 139-160. GLAESER, E.; SCHEINKMAN, J. y SHLEIFER, A. (1995): «Economic Growth in a Cross-Section of Cities», Journal of Monetary Economics, nº 36, págs. 117-143 GOLDSTEIN, G.S. y MOSES, L.N. (1973): «A Survey of Urban Economics», Journal of Economic Literature, vol 11, june. GOODRICH, E. (1925): «The Statistical Relationship between Population and the City Plan», in E. R. Burgess (ed.), The Urban Community, Chicago, The University of Chicago Press, págs. 144-150. HARRIS, J.R. y TODARO, M.P. (1970): «Migration, unemployment and development: a two sectors analysis»,. American Economic Review, nº 40, págs. 126-142. HENDERSON, J.V. (1974): «The Sizes and Types of Cities», American Economic Review, nº 44, págs. 640-656. HENDERSON, J. V. (1985): «Economic Theory and Cities», Academic Press, Orlando. HENDERSON, J.V.; KUNCURO, A. y TURNER, M. (1995): «Industrial Development in Cities», Journal of Political Economy, nº 103, págs. 117-143. HIRSCHMAN, A.O. (1958): The Strategy of Economic Development, New Haven, Conn.: Yale University Press. IMAGAWA, T.(1997): «Essays on Telecommunications, Cities and Industry in Japan», Harvard Ph.D. Dissertation. ISARD, W. (1956): Location and Space Economy, Cambridge, Mass., MIT Press. JACOBS, J. (1969): The Economy of Cities, New York, Vintage Books. KAHN, M.(1996): «The Silver Lining of Rust Belt Decline: Killing off Pollution Externalities», mimeo. KRUGMAN, P. (1991): «Increasing returns and economic geography», Journal of Political Economy, nº 99, págs. 483-499. KRUGMAN, P. (1996): The Self-Organizing Economy, Cambridge, Blackwell. KRUGMAN, P. y LIVAS ELIZONDO, R. (1996): «Trade policy and the third world metropolies», Journal of Development Economics, nº 49, págs. 137-150 KUNDU, A. (1999): «To migrate or not to migrate», The Indian Economic Journal, vol 46-2, págs. 121-128. LASUÉN, J.R.; LORCA, A. y ORIA, J. (1967): «Desarrollo económico y distribución de las ciudades por tamaño», Arquitectura, nº 101, mayo. LÖSCH, A. (1940): Die Räumliche Ordnung dre Wirtschaft, Iena, Gustav Fisher. Traducción inglesa: The Economics of Location, New Haven, Coon. Yale University Press (1954). LOTKA, A.J. (1925): The Elements of Physical Biology, Baltimore, Williams and Wilkins. LUCAS, R.J. (1988): «On the mechanics of economic development», Journal of Monetary Economics, nº 22, págs. 3-42 MARSHALL, A. (1890): Principles of Economics, London, Macmillan. MARTIN, P. y ROGERS, C.A. (1994): «Trade effects on regional aid», CEPR Discussion Paper 910. MILLS, E.S. (1967): «An aggregate model of resource allocation in a metropolitan area», American Economic Review, nº 57, págs. 197-210. MILLS, E.S. (1992): «Sectoral clustering and metropolitan development», en Mills y McDonald, eds., Sources of Metropolitan Growth, Rutgers Center for Urban Policy Research, New Brunswick. MILLS, E.S. y HAMILTON, B.W. (1994): «Studies in the Structure of the Urban Economy», Urban Economics. MILLS, E.S. y TANG, J.P.(1980): «A Comparasión of Urban Population Density Functions in Developed and Developing Countries», Urban Studies, 17:3, págs .211-22. MUTH, R.F. (1969): Cities and Housing, Chicago University Press, Chicago. MYRDAL, G. (1957): Economic Theory and Under-developed Regions, Duckworth, London. PARR, J.R. (1985): «A Note on the Size Distribution of Cities over the Time», Journal of Urban Economics, nº 18, págs. 199-212. PUGA, D. y VENABLES, A.J. (1997): «Preferential trading arrangements and industrial location», Journal of International Economics, nº 43, págs. 347-368. RAUCH, J.E. (1991): «Comparative advantage, geographic advantage and the volume of trade», The Economic Journal, nº 101, págs. 1.230-1.244. 20 RAUCH, J.E. (1993): «Does history matter only when it matters little? The case of city-industry location175, Quarterly Journal of Economics, nº 108, págs. 380-400. RODERO, J., BRAÑAS, P. y FERNÁNDEZ, I. (1998): «Urban microeconomics without Muth-Mills: a new theoretical frame». IV Young Meeting Economist, 10-11 April 1999,Tinbergen Institute, Amsterdam. ROEHNER, B.M. (1995): «Evolution of Urban Systems in the Pareto Plane», Journal of Regional Science, nº 35, págs. 277-300. ROSEN, S. (1981): «The Economics of Superstars», American Economic Review, vol. 71-5, págs. 854-858. SAXENIAN, A. (1994): Regional Advantage: Culture, and Competition in Silicon Valley and Route 128, Harvard University Press, Cambridge (Mass.). SIMON, H. (1955): «On a Class of Skew Distribution Functions», Biometrika, nº 42, págs, 425-440. SMITH, A. (1776): Investigación sobre la naturaleza y causas de la riqueza de las naciones, OikosTau, Barcelona, 1988. VON THÜNEN, J.H. (1826): Der Isolierte Staat in Beziehung auf Landwirtschaft un Nationalökonomie, Hamburg, Perthes. Traducción inglesa: The Isolated State, Oxford, Pergammon Press (1966). WEBER, A. (1909): Ueber den Standort der Industrien, Tübingen, J.C.B. Mohr. Traducción inglesa: The Theory of the Location of Industries, Chicago University Press (1929). ZIPF, G.K. (1949): Human Behavior and the Principle of Least Effort, Harvard University (reimpresión de Hafner Publishing Co., N.Y., 1972). 21 Anexo 1. Valor añadido bruto al coste de los factores (en % del total) (1991 y 1998) Andalucía Aragón Principado De Asturias Baleares (Islas) Canarias Cantabria Castilla-León CastillaLa Mancha Cataluña Comunidad Valenciana Extremadura Galicia Madrid Murcia Navarra País Vasco La Rioja 1981 1998 Agricultura Industria Servicios Agricultura Industria Servicios 12,52 29,45 58,03 10,89 23,16 65,96 7,81 38,82 53,38 5,68 35,58 58,74 5,01 48,17 46,83 3,90 35,72 60,38 3,41 21,64 74,95 1,46 12,69 85,86 6,66 21,98 71,36 3,80 17,58 78,62 7,19 42,13 50,68 4,23 31,38 64,39 10,83 38,10 51,08 8,86 33,30 57,84 16,07 35,09 48,84 12,29 35,32 52,39 2,63 44,27 53,10 1,62 35,75 62,64 6,07 39,07 54,86 4,35 33,16 62,50 15,88 27,04 57,08 16,87 27,10 56,04 12,09 35,19 52,72 9,23 29,85 60,92 0,45 29,48 70,07 0,45 22,32 77,23 9,71 33,46 56,82 8,14 30,18 61,68 7,94 44,87 47,19 4,47 42,93 52,60 2,96 49,87 47,17 1,95 41,59 56,45 12,27 40,75 46,98 8,33 37,96 53,71 Fuente: BBV. Elaboración propia Anexo 2. Tasa de crecimiento de la productividad de la industria (1981-1998) Extremadura Baleares Castilla-León Asturias Galicia Castilla La Mancha País Vasco Valencia La Rioja Aragón Canarias Cantabria Andalucía Madrid Murcia Cataluña Navarra 4,15 3,89 3,67 3,55 3,47 3,20 3,16 3,13 3,11 3,04 3,02 2,98 2,95 2,89 2,78 2,74 2,53 Fuente: BBV, EPA. Elaboración propia Anexo 3. Variación del stock de capital público y privado (1981-1995) Galicia Extremadura Navarra Murcia Cantabria País Vasco Andalucía Baleares Asturias Cataluña Valencia Canarias La Rioja Castilla La Mancha Castilla-León Madrid Aragón Público 3,18 3,00 2,99 2,97 2,96 2,92 2,86 2,80 2,66 2,64 2,62 2,48 2,43 2,39 2,24 2,10 1,90 Canarias Murcia Baleares Castilla La Mancha Andalucía Valencia Navarra La Rioja Madrid Aragón Cataluña Galicia Extremadura Castilla-León Cantabria Asturias País Vasco Fuente: BBV. Elaboración propia. 22 Privado 1,60 1,59 1,56 1,50 1,50 1,50 1,48 1,46 1,44 1,40 1,35 1,33 1,32 1,32 1,18 1,16 1,11