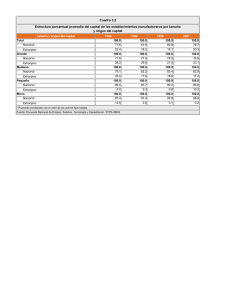

UNIDAD 5 Mezcla de ventas

Anuncio