Tecnicismos Contables

Anuncio

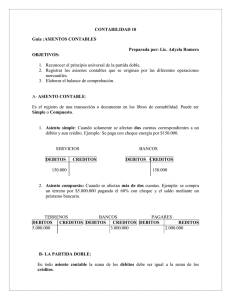

LICEO COMERCIAL PUERTO MONTT ESPECIALIDAD DE CONTABILIDAD PUERTO MONTT TECNICISMOS CONTABLES CUENTA CONTABLE: Es un cuadro esquemático en forma de “T”, que permite el registro de hechos económicos iguales o similares. NOMBRE DE LA CUENTA CONTABLE: Corresponde a una palabra o frase corta que, generalmente, refleja lo más fiel posible los conceptos que agrupa. Por Ej. - Dinero en efectivo: CAJA - Dinero depositado en Cta. Cte. Bancaria: BANCO - Letras emitidas por créditos otorgados: LETRAS POR COBRAR o LETRAS EN CARTERA. - Sueldos pendientes de pago: SUELDOS POR PAGAR. - Mercaderías destinadas a la venta: MERCADERÍAS. - Mobiliario, como sillas, escritorios y otros: MUEBLES. -Equipos computacionales; computadoras, impresoras: COMPUTADORES o EQUIPOS COMPUTACIONALES. - OTROS. Las cuentas contables están divididas en dos lados: - Lado izquierdo: Se denomina DEBE - Lado derecho: Se denomina HABER En relación a los registros que se hacen en las cuentas, estos se denominan: - El registro hecho en el lado izquierdo, se denomina: CARGO. - El registro que se hace en el lado derecho, se denomina: ABONO. Las sumas de las cuentas contables, se denominan: - La suma de los cargos: DEBITOS. - La suma de los abonos: CREDITOS. La diferencia entre los DEBITOS y los CREDITOS de una cuenta contable, se denomina: SALDO. - Cuando los DEBITOS son mayores a los CREDITOS, el saldo se denomina: SALDO DEUDOR. - Cuando los CREDITOS son mayores de los DEBITOS, el saldo se denomina: SALDO ACREEDOR. DEBE CARGOS DEBITOS “NOMBRE DE LA CUENTA” $ 20.000 $ 30.000 $ 10.000 ABONOS $ 5.000 $ 65.000 CREDITOS LA CUENTA TIENE SALDO DEUDOR DE $ 30.000 HABER $ 10.000 $ 15.000 $ 5.000 $ 3.000 $ 2.000 $ 35.000 TRATAMIENTO GENERAL DE LAS CUENTAS CONTABLES Las cuentas contables se usan en contabilidad para el registro de las variaciones (aumento – disminución) que produce un hecho económico en los elementos que componen el inventario de un negocio. (Activo = Pasivo + Capital). CUENTAS DE INVENTARIO Cuentas de Activo D Nombre de la Cuenta Cuentas de Pasivo H Los cargos significan un AUMENTO Los abonos significan una DISMINUCIÓN + - Cuentas de Capital D Nombre de la Cuenta H Los cargos Los abonos significan una significan un DISMINUCIÓN AUMENTO - D Nombre de la Cuenta H Los cargos Los abonos significan una significan un DISMINUCIÓN AUMENTO + - + CUENTAS DE RESULTADO Cuentas de Gastos o Pérdidas D Nombre de la Cuenta H Los cargos significan una pérdida o disminución indirecta del Capital * Cuentas de Ingresos o Ganancias D * Nombre de la Cuenta H Los abonos significan una utilidad o aumento indirecto del Capital - + * NOTA: Las cuentas de Gastos no reciben abonos y las cuentas de Ingresos no reciben cargos por transacciones comerciales habituales de los negocios, sólo en casos especiales como; corrección de errores o ajustes contables. CLASIFICACIÓN DE LOS ACTIVOS Y PASIVOS Según la circular Nº 1501, de la Superintendencia de Valores y Seguros (www.svs.cl) que regula y fiscaliza a las sociedades anónimas (S.A.) y aquellas sociedades inscritas en esta superintendencia, los Activos y Pasivos se clasificarán como sigue: 1. ACTIVO 2. PASIVO 1.1 ACTIVO CIRCULANTE 2.1 PASIVO CIRCULANTE 1.2 ACTIVO FIJO 2.2 PASIVO LARGO PLAZO 1.3 OTROS ACTIVOS 2.3 PATRIMONIO ACTIVOS CIRCULANTES: Son los recursos que serán realizados, vendidos o consumidos dentro del plazo de un año a contar de la fecha del Balance, y que son el fundamento de la explotación. ACTIVOS FIJOS: Bienes cuyo objeto no es ser convertidos en dinero dentro del ritmo normal de operaciones de la empresa (los edificios, los vehículos, los terrenos, otros), porque fueron adquiridos con fines de explotación social y no comercial. OTROS ACTIVOS: Todos los bienes y recursos que no pudieron ser clasificados en los rubros anteriores y que podrían ser realizados, vendidos o consumidos dentro del plazo de un año. PASIVOS CIRCULANTES: Todas las obligaciones (deudas) que la empresa ha contraído en el normal desarrollo de sus negocios y deberán pagarse en fechas definidas dentro del plazo de un año. Es decir, afectan la liquidez inmediata de la empresa. PASIVOS A LARGO PLAZO: Deudas contraídas por la empresa a más de un año plazo que se colocan separadamente porque no afectan la liquidez inmediata de la empresa. PATRIMONIO: Está constituido por el capital de los accionistas (dueño o dueños) más las reservas y retenciones que se hayan hecho con cargo a las utilidades como medida de sana política financiera. CUENTAS DE RESULTADOS RESULTADO OPERACIONAL: Son los ingresos producidos por la explotación menos los costos y gastos necesarios para producir esos ingresos. RESULTADO NO OPERACIONAL: Son ingresos de carácter financiero, no producidos por la explotación del negocio, menos los costos y gastos que de ellos deriven. UTILIDAD (PÉRDIDA) DEL EJERCICIO: El resultado final. PROFESOR: Claudio Hernán Arteaga Oyarzo.