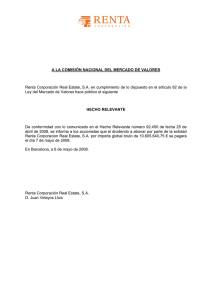

Los REITs españoles como vehículo de inversión y financiación de

Anuncio