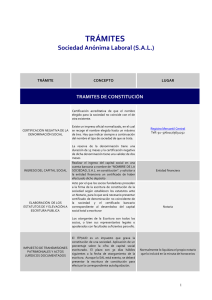

Trámites administrativos para la creación de empresas en España

Anuncio