Determinantes del consumo de combustibles líquidos en Argentina

Anuncio

UNIVERSIDAD CATÓLICA ARGENTINA

FACULTAD DE CIENCIAS SOCIALES Y ECONÓMICAS

PROGRAMA DE ESTÍMULO A LA INVESTIGACIÓN Y APORTES

PEDAGÓGICOS

Trabajo de investigación

Determinantes del consumo de

combustibles líquidos en Argentina

Lic. María Marta Coria

Año 2005

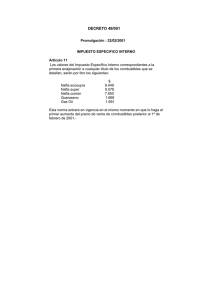

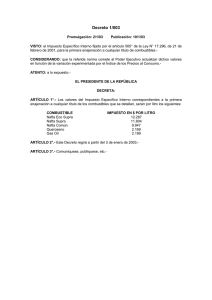

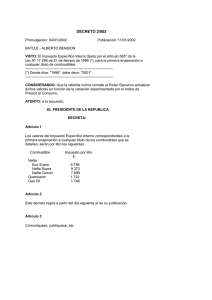

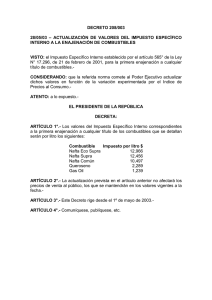

Introducción

El presente trabajo tiene por objetivo la identificación de los principales determinantes

de las cantidades consumidas de combustibles líquidos en Argentina entre 1994 y 2004.

Se realizará el análisis para tres tipos de combustibles: el gas oil, la nafta súper y la

nafta normal. Entre 1994 y 2004 los combustibles considerados representaron

aproximadamente el 90% de las ventas totales de combustibles (gas oil, naftas y gas

natural comprimido). El gas oil es el combustible con mayor participación relativa,

representando el 62% de las ventas totales de combustibles en el período mencionado y

el 67% de la venta de combustibles líquidos.

A continuación se busca construir un modelo que muestre los principales elementos que

influyen en la cantidad consumidas de cada uno de los combustibles considerados de

manera de poder predecir los valores futuros de consumo. El modelo tiene en cuenta la

propia característica del proceso dinámico considerado y otras variables exógenas que

ayudan a explicar el comportamiento de las cantidades comercializadas. El estudio del

consumo de combustibles líquidos se aborda a partir de una función de demanda, la cual

depende de las necesidades de los consumidores, sus preferencias y el nivel de precios.

Para la estimación econométrica se utilizan modelos lineales de series cronológicas

multidimensionales.

En la siguiente sección se realiza un breve análisis descriptivo del mercado de

combustibles líquidos en Argentina, de sus empresas y de la evolución de las cantidades

vendidas de cada combustible en el período en consideración.

En la cuarta sección se plantean modelos alternativos para explicar el comportamiento

del consumo y se realizan las regresiones correspondientes con el propósito de

identificar el mejor modelo que explique el comportamiento del consumo de los

combustibles mencionados.

Por último, se presentan las conclusiones.

Marco teórico

En este trabajo se abordará el estudio del consumo de combustibles líquidos a partir de

una función de demanda la cual depende de las necesidades de los consumidores, sus

preferencias y el nivel de precios. Siguiendo a Coloma (1998) se tendrán en cuenta las

2

siguientes variables: el ingreso, la cantidad de vehículos, la cantidad de estaciones de

servicio y el precio del combustible. Según la teoría convencional de preferencias del

consumidor, es de esperar que las cantidades vendidas de combustibles dependan

positivamente del ingreso, de la cantidad de vehículos y de la cantidad de estaciones de

servicio y negativamente del precio del combustible.

La estimación de los modelos se realiza a partir de la teoría de los procesos estocásticos

y en particular, de las representaciones de series cronológicas de más de una dimensión.

La utilización de estos modelos implica suponer que las cantidades consumidas en un

momento del tiempo dependen tanto de las variables especificadas como de los valores

pasados de dichas cantidades consumidas.

Los modelos lineales de series cronológicas multidimensionales permiten estudiar

procesos a través de su pasado y de otras variables explicativas. Siguiendo a Landro y

González (2004), dado un sistema {Xt,Yt} donde {Xt} es un proceso que influye en el

comportamiento del proceso {Yt}, una variación en {Xt} producirá una variación en

{Yt}. Esta variación en {Yt} constituye una respuesta dinámica de {Yt} ante una

variación en {Xt}. Se denomina modelo de función de transferencia a aquél que

describe dicha respuesta dinámica y se representa como:

Yt = v(B)Xt + εyt,

donde el operador v(B) define la función de transferencia y εyt los errores del modelo. Si

es posible hallar un valor B (en valor absoluto) menor o igual a 1 para el cual se

verifique que v(B) sea menor a infinito, se dice que el sistema es estable. La condición

de estabilidad implica que cualquier variación finita en el proceso {Xt} generará una

variación finita en el proceso {Yt}.

Si en condiciones de estabilidad el operador v(B) puede ser aproximado por un cociente

de polinomios en B de grado finito de forma:

v(B) = (δ0 + δ1B + …. +δk0Bk0) / (1- φy1B-…..-φypBp)

entonces, se puede considerar la siguiente representación lineal para describir la relación

entre {Xt} e {Yt}:

φy(B)Yt = δ(B)Xt + Φy(B)εyt

3

donde los coeficientes δj del operador δ(B) definen un sistema de ponderaciones que

describe la forma en que las variaciones de {Xt} se transfieren a {Yt}. Esta expresión

define la representación con un componente AR de orden p, una componente MA de

orden q y una función de transferencia con desfasaje igual a cero y una inercia de orden

k0 .

Si alguno de los procesos estuviera afectado por una condición de no estacionariedad en

los valores medios motivada por la presencia de raíces unitarias en la ecuación

característica del modelo, entonces se debe diferenciar sucesivamente el proceso hasta

volverlo estacionario.

Tomando el proceso {Yt}:

Yt = vkXt-k + vk+1Xt-k-1 +……+εt

si se multiplica miembro a miembro por Xt-j y se aplica el operador esperanza

matemática se obtiene la siguiente expresión para la función de covarianzas cruzadas:

vj = (σY/σX) ςXY(j) (con j = k, k+1, k+2, …….)

De lo anterior se concluye que la función de respuesta a un impulso es directamente

proporcional a la función de correlaciones cruzadas.

Por lo tanto, para estimar el modelo se procede primero a analizar el cumplimiento de

las condiciones de estacionariedad e invertibilidad de las series consideradas. En

segundo lugar se procede a la especificación del modelo, buscando la representación

que mejor se adapte a las series en cuestión, lo cual incluye el análisis de las funciones

de correlación cruzadas. En tercer lugar, se estiman los coeficientes del modelo. En

cuarto lugar se procede a la estimación de los coeficientes del modelo y, por último, al

análisis de los residuos.

El análisis empírico se realiza con datos producidos por la Secretaría de Energía de la

Nación y el Instituto Nacional de Estadísticas y Censo (INDEC). El análisis se realiza

con datos mensuales para el período 1994 a 2004 de las siguientes variables:

-

Los precio de los combustibles líquidos de las cuatro principales empresas del

mercado

-

El nivel de actividad económica: se utiliza la serie desestacionalizada del

Estimador Mensual de la Actividad Económica, elaborada por el INDEC

4

-

El total de venta de combustibles líquidos, en metros cúbicos

-

El parque automotor argentino

-

El parque automotor adaptado para funcionar a GNC. En este caso, la serie

disponible abarca el período enero de 2001 a octubre de 2004

Dado que los precios de los combustibles difieren según la empresa que lo comercialice,

la variable precio a utilizar en el modelo de regresión, siguiendo a Coloma (1998), se

construyó en base a un promedio ponderado de los precios de las cuatro empresas con

mayor participación de mercado (Repsol-YPF, Petrobras, Shell y Esso), siendo la

ponderación la participación de mercado de cada una de ellas.

Análisis descriptivo del mercado

En los últimos 10 años el mercado de combustibles sufrió algunos cambios importantes

en su estructura, tanto en la oferta como en la demanda. Del lado de la oferta, cabe

destacar el proceso de privatización de la principal empresa petrolera argentina, iniciado

a comienzos de la década de 1990, en el marco del Plan de Convertibilidad. El plan se

fundamentó en una serie de ejes, entre los cuales se destacan el establecimiento de una

paridad cambiaria fija de la moneda local con el dólar estadounidense, la apertura

comercial y liberalización de los mercados de capitales, la privatización de empresas

estatales, la desregulación de los mercados de bienes y servicios, entre otros. Según

destaca Kosulj (2002), dentro de la estrategia de privatización del gobierno, la del sector

energético fue una de las más importantes, incluyendo tanto la privatización de la

empresa petrolera como empresas de agua y energía eléctrica.

De acuerdo a datos del año 2004, el mercado de combustibles argentino está

conformado por 8 empresas principales, las cuales son responsables de casi la totalidad

de las ventas de combustibles. Estas empresas abastecen al mercado de combustibles ya

sea de manera directa ó por medio de revendedores.

Del lado de la oferta, el mercado presenta un considerable nivel de concentración. El

Índice Hirschmann-Herfindahl (HHI) de concentración para el mercado de gas oil arroja

un valor de 3083, para el mercado de nafta normal el índice es de 2542 y en el caso de

la nafta súper, de 2824. Estos valores permiten categorizar el mercado como un

5

oligopolio, con un grupo dominante formado por cuatro empresas, las cuales explican

entre el 90% y el 94% de las ventas totales, según el combustible considerado.

Kozulj (2002) destaca que el proceso de privatizaciones no aumentó la competencia en

el mercado. El índice HHI, en especial en el caso del gas oil, muestra una elevada

concentración en este mercado.

Coloma (2001) destaca que la integración entre Repsol e YPF tuvo efectivamente un

impacto en los precios y cantidades comercializadas en el mercado argentino de nafta.

Ese impacto podría tener que ver con la idea de que en un mercado más concentrado los

precios suben y hay una mayor posibilidad de ejercer poder de mercado. El autor

concluye que el modelo que explica mejor los datos es el que supone que de un

oligopolio de Cournot se pasó a una situación post-integración en la cual Repsol-YPF

empezó a comportarse como un líder de precios.

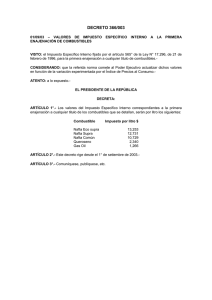

Participación en el mercado (año 2004)

Nafta

Gas Oil

Nafta Normal

Nafta Súper

YPF

49,9%

41,5%

44,5%

SHELL

14,7%

14,6%

19,3%

PETROBRAS ARGENTINA

14,3%

18,8%

15,4%

ESSO

12,7%

15,2%

15,1%

SOL PETROLEO

1,3%

3,2%

2,2%

REFINOR

1,7%

3,2%

1,4%

DAPSA

2,4%

1,5%

1,2%

RHASA

0,7%

0,8%

0,5%

Otras

2,4%

1,3%

0,4%

Fuente: Secretaría de Energía de la Nación

La concentración de la oferta se explica por distintos factores. Entre ellos se destacan

los elementos que limitan la entrada de nuevas empresas al mercado.

Un primer obstáculo para la entrada de nuevas empresas lo constituye el hecho de que el

mercado de combustibles, especialmente el de naftas, es un mercado maduro y en

contracción. Las ventas de nafta han venido reduciéndose y las de gas oil muestran una

marcada estacionalidad con el nivel general de actividad económica., según se analizará

más adelante.

6

En segundo lugar, existe un alto requerimiento de capital para la instalación de una

nueva empresa, puesto que la industria es capital intensiva. El tamaño mínimo de planta

eficiente es elevado, dadas las importantes economías de escala que existen en la

industria a causa de la alta incidencia de los costos fijos en los costos totales de las

empresas.

En tercer lugar, existe una considerable saturación del área de estaciones de servicio. Si

una nueva empresa decide instalarse y desarrollar una red de estaciones de servicio,

encontrará que en las áreas para instalarlas una importante competencia del resto de las

empresas del sector. Si la nueva empresa decidiera convertir en propias estaciones de

servicio de otras empresas, encontrará que las estaciones están unidas a la empresa a

través de contratos de exclusividad de suministro, los cuales se dan por un plazo de

duración elevado (el 93% de los contratos tienen una duración superior a los 5 años y el

39% duran más de 10 años). A su vez, estos contratos prevén que los equipos de las

estaciones de servicio se entreguen en comodato, lo que posibilita el retiro de los

equipos en caso de querer salirse del convenio.

En cuarto lugar, el suministro de la materia prima puede considerarse como otra barrera,

aunque su efectividad podría ser menor que las anteriormente analizadas. La mayoría de

las áreas petroleras argentinas están en poder de Repsol-YPF y de Petrobras (también

participan de este mercado empresas como Amoco Argentina Oil SA, Total Austral y

Bridas SAPIC). Cualquier empresa que opere o quiera operar en el mercado debería

comprarle la materia prima a estas empresas o bien importarla. Dado que aún el petróleo

comercializado por las empresas argentinas se comercializa a precios internacionales,

las dos empresas productoras tendrían una capacidad limitada para regular la entrada de

un competidor, limitándole las ventas de petróleo. Sin embargo, si existiera un

sobrecosto por importar el petróleo o alguna regulación que limite su importación, esta

barrera sería más importante.

Por último, la poca posibilidad de diferenciar el producto supone otra barrera a la

entrada, puesto que la potencial ingresante no podrá desarrollar una estrategia de

diferenciación de producto para ingresar al mercado.

Desde 2002 el Gobierno ha establecido una serie de regulaciones que afectan el

desarrollo del mercado.

7

En primer lugar, se estableció una retención a las exportaciones de gas oil del 5% sobre

el valor de la exportación. Si bien esta regulación no afecta directamente al área de

comercialización de combustibles en el mercado interno, la regulación posee un impacto

indirecto sobre la rentabilidad de las empresas.

3.045

2004

1.851

2.040

2.640

2002

1.509

1.677

2000

1.092

1.007

1.412

1998

1994

2004

2002

2000

0

1998

0

1996

1.000

1996

2.000

2.000

940

M3

3.000

1.268

3.384

3.318

4.000

3.668

4.648

4.170

5.477

5.111

GNC

4.000

1994

M3

6.000

Naftas

5.849

6.457

6.391

8.000

6.712

Evolución del mercado de Naftas, GNC y Gas Oil

11.067

2004

10.306

9.892

2002

10.737

11.423

2000

11.524

11.639

1998

11.141

11.073

1996

10.082

9.720

12.000

11.500

11.000

10.500

10.000

9.500

9.000

8.500

1994

M3

Gas Oil

Fuente: Secretaría de Energía de la Nación

Desde mediados de 2002 el gobierno estableció un precio máximo al gas oil que se

vende a las empresas de transporte. Además, establece cupos mensuales de gas oil por

empresas, y la diferencia entre el precio subsidiado y el precio de mercado la cubre el

Estado.

También, las empresas firmaron un acuerdo con el Estado para mantener el precio al

público de los combustibles. Debido a este acuerdo, los precios finales de los productos

en las estaciones de servicio no se han incrementado desde principios de 2003. Este

acuerdo alcanza solamente al precio que comercializan las estaciones de servicio.

Del lado de la demanda, en su conjunto, el mercado de combustibles de Argentina

(incluido el GNC) se viene recuperando desde el año 2003, luego de caer durante 4 años

seguidos. La caída acumulada del período 1999 a 2002 fue del 17%, mientras que en el

período 2003 a 2004 el mercado se recuperó un 13%; en ambos casos, dichas

8

variaciones fueron bastante similares a la evolución del producto argentino en el mismo

período.

Sin embargo, este comportamiento del mercado no fue similar en todos los productos.

Mientras el GNC creció ininterrumpidamente, el gas oil se recuperó en el año 2003 y las

naftas recién lo hicieron en el año 2004.

Medidas descriptivas (valores mensuales en metros cúbicos)

Gas Oil

Nafta Normal

Nafta Súper

Promedio

918704,5

126497,3

242986,7

Mediana

931324,7

134924,7

258154,9

Máximo

1106125

221249,9

357778,3

Mínimo

723485,6

49634,44

107547,3

Desvío Estándar

76198,22

48704,27

66997,51

Fuente: elaboración propia en base a datos de Secretaría de Energía de la Nación

En el caso de las naftas, el mercado se contrajo desde el año 1995 hasta el año 2003,

razón por la cual este combustible perdió importancia en el mix de productos del

mercado, pasando de representar casi el 40% del total de combustibles vendidos en

1994 al 19% de la actualidad.

Evolución del Mix de Combustibles

100%

90%

80%

70%

60%

50%

40%

30%

20%

10%

0%

1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004

Naftas

GNC

Gas Oil

Fuente: Secretaría de Energía de la Nación

9

El GNC, en cambio, incrementó su participación en el mercado del 5% en 1994 al 17%

en el 2004. El consumo de este combustible creció un 15% entre 2003 y 2004,

incrementando su ritmo de crecimiento respecto a los años anteriores.

Por último, el comportamiento del gas oil está en línea con la evolución de la actividad

económica. El mercado creció hasta el año 1998 y a partir de 1999 entró en una

depresión. La caída acumulada del consumo del período 1999 a 2002 alcanzó el 16%.

La recuperación del mercado en el bienio 2003 a 2004 fue del 13%. Este producto sigue

siendo el más importante del mercado con una participación del 64% en 2004.

Los precios de los combustibles siguieron una evolución similar en el período

considerado. Entre 1994 y 1995 los precios experimentaron leves subas; durante 1996

suben considerablemente, en especial el precio del gas oil, el cual se incrementa un 47%

durante ese año. Entre 1997 y 1998 los precios se redujeron levemente, siendo la nafta

súper la que más redujo su precio. Durante 1999 los precios vuelven a subir, siendo la

nafta normal la que más aumentó. En 2000 el gas oil aumenta de precio (un 9%)

mientras que las naftas no sufren cambios de precios. En 2001 la evolución de los

precios de los combustibles es disímil. Mientras en gas oil aumenta un 11,4%, las naftas

reducen su precio un 4,8% en promedio.

Medidas descriptivas (en pesos por metro cúbico)

Precio gas oil

Precio Nafta Normal Precio Nafta Súper

Promedio

650,79

945,86

1.112,36

Mediana

421,38

734,76

926,75

Máximo

1.481,66

1.684,33

1.835,74

Mínimo

274,31

580,73

766,38

Desvío Estándar

436,21

400,87

388,90

Fuente: elaboración propia en base a datos de Secretaría de Energía de la Nación

Mercuri (2001), en un estudio realizado sobre la respuesta de los precios de los

combustibles ante cambios en el precio del petróleo, concluye que existen asimetrías en

la respuesta de los precios del gas oil y la nafta súper ante cambios en el precio del

crudo. El autor comprueba la creencia generalizada de que los precios de los

combustibles reaccionan más, en términos de magnitud y velocidad, ante aumentos en

el precio del crudo que ante caídas de éste. Sin embargo, en el caso del gasoil, el trabajo

10

concluye que los precios reaccionan en mayor magnitud y a mayor velocidad, pero no lo

hacen al mismo tiempo, ya que durante las dos primeras semanas el precio del gasoil no

reacciona ante un aumento pero sí lo hace ante una caída después de la primer semana.

Precios de los combustibles líquidos

2000

precio por m3

1800

1600

1400

1200

1000

800

600

400

Precio Gas oil

Precio Nafta Normal

ene-04

ene-03

ene-02

ene-01

ene-00

ene-99

ene-98

ene-97

ene-96

ene-95

ene-94

200

0

Precio Nafta Súper

Fuente: Secretaría de Energía de la Nación

Como consecuencia de la devaluación de la moneda nacional ocurrida en 2002, el

precio de los combustibles aumenta drásticamente. El precio del gas oil aumenta en

2002 un 147%, el precio de la nafta normal lo hace en un 99,5% y la nafta súper en un

93,7%. Durante 2003 los precios se reducen levemente, siendo el precio del gas oil el

que más baja (un 3,3%). En 2004 los precios vuelven a subir: un 6,1% el gas oil, un 1%

la nafta normal y un 1,4% la nafta súper.

El parque automotor argentino se ha incrementando en los últimos años. Considerando

el período 1994 a 2004, la cantidad de vehículos creció un 16%. Luego de la caída

verificada en 1995, la cantidad de vehículos creció un 3,5% anual entre 1996 y 2001. En

el último año el crecimiento fue del 4,3%.

La cantidad de vehículos que funcionan a GNC creció ininterrumpidamente desde el

año 2002. La conversión de vehículos a GNC alcanzó un récord histórico en el año

2003 con un promedio de 25.000 conversiones por mes. En el año 2004, las

conversiones promedio cayeron a 17.000 vehículos por mes. En el año 2002 el parque

automotor a GNC creció un 16,3%, mientras que en 2003 lo hizo un 32,1%. En 2004 el

crecimiento fue del 16,9%, y el parque automotor que funciona con este combustible

llegó a 1.300.000 vehículos.

11

Parque automotor

1.400.000

8000000

1.300.000

parque automotor a GNC

7000000

6500000

6000000

5500000

1.100.000

1.000.000

900.000

800.000

700.000

jul-04

ene-04

jul-03

ene-03

jul-02

ene-02

jul-01

ene-04

ene-03

ene-02

ene-01

ene-00

ene-99

ene-98

ene-97

ene-96

ene-95

600.000

ene-94

5000000

1.200.000

ene-01

parque automotor

7500000

Fuente: Secretaría de Energía de la Nación

El 90% de las estaciones de servicio operan bajo la llamada modalidad DODO (un

tercero es dueño de la estación y además la opera) y bajo una única bandera o marca

mediante un contrato de suministro exclusivo con la petrolera correspondiente. Esta

forma de operar, sumado al hecho de que los contratos de suministro se realizaban por

un periodo prolongado y al otorgamiento de activos en comodato, constituyen una

importante barrera a la entrada de nuevos competidores.

Medidas descriptivas (mensuales en unidades)

Estaciones de servicio

Vehículos

Autos a GNC

Promedio

5.918

6566956

942217,7

Mediana

5.984

6578206

868484,5

Máximo

6.232

7497028

1319264

Mínimo

5.311

5666331

694642

208

501510,8

210682,3

Desvío Estándar

Fuente: elaboración propia en base a datos de Secretaría de Energía de la Nación

En el año 2000 el Gobierno Nacional, por recomendación de la Secretaría de Defensa de

la Competencia, adoptó una serie de medidas tendientes a fomentar la competencia en el

mercado. Estas medidas fueron los siguientes:

• Se limita la duración de los contratos de abastecimiento exclusivo de productos a un

máximo de 5 años (para estaciones que renuevan el contrato ó cambian de bandera) y de

8 años (para las estaciones nuevas);

12

• Se limita la cantidad de estaciones de servicio que pueden estar integradas

verticalmente al 40% de la red de estaciones de cada bandera;

• Se requiere que todo nuevo contrato de suministro exclusivo prevea la venta del

equipamiento otorgado en comodato a precios de mercado a la fecha de finalización del

contrato.

La cantidad de bocas de expendio de combustible creció entre 1994 y 1997, un

promedio de 4% anual. Entre 1998 y 2001 la cantidad de bocas de expendio se redujo

levemente, alcanzando un total de 5943 a comienzos de 2001 en todo el país. Durante

ese año la cantidad de bocas se incrementó un 4% respecto al año anterior. Desde 2002

la cantidad de bocas se ha reducido en forma continua, un promedio de 2,5% anual.

Cantidad de bocas de expendio de combustibles

6400

6200

cantidad de bocas

6000

5800

5600

5400

5200

5000

ene-04

ene-03

ene-02

ene-01

ene-00

ene-99

ene-98

ene-97

ene-96

ene-95

ene-94

4800

Fuente: Secretaría de Energía de la Nación

Estimación del modelo

En esta sección se presentan las estimaciones de los modelos para cada combustible

considerado. En primer lugar se analizan las condiciones de las series utilizadas.

El consumo mensual de los tres combustibles muestra un fuerte componente estacional.

Por lo tanto, se procedió a desestacionalizar las series, utilizando para ello promedios

móviles multiplicativos. El consumo de gas oil es cíclicamente más alto los meses de

marzo a mayo y entre noviembre y diciembre. El consumo de nafta normal es

cíclicamente más elevado los meses entre julio y octubre y en el mes de diciembre,

13

mientras que el de nafta súper es más alta en los meses de diciembre y enero y en marzo

y abril. En adelante, se trabaja con las series desestacionalizadas.

A continuación, se procede a verificar si las series de consumo constituyen procesos

estacionarios. Al realizar el test de raíces unitarias se corroboró que las series de los tres

tipos de combustibles considerados no constituyen procesos estacionarios pues cuentan

con una raíz unitaria. Dada la presencia de una raíz unitaria, se diferenciaron una vez las

series. Es decir, en vez de considerar los valores absolutos del consumo en cada uno de

los períodos considerados, se procede a tomar el diferencial entre el valor en un período

y el valor en un período inmediato anterior. Al realizar el test de Dickey – Fuller

aumentado de las series de la primera diferencia de las cantidades consumidas de los

combustibles se puede concluir que los procesos tienen sólo una raíz unitaria y, por lo

tanto, las primeras diferencias de las cantidades consumidas constituyen procesos

estacionarios.

Las series correspondientes a los precios de los combustibles no presentan un

comportamiento cíclico y no constituyen procesos estacionarios. Al diferenciarlas una

vez, las mismas se vuelven estacionarias, razón por la cual se consideran las variaciones

mensuales del precio de los combustibles como posibles variables exógenas.

La cantidad de vehículos también resultó ser una serie no estacionaria. Al diferenciarla

una vez la serie de vuelve estacionaria, según el test de Dickey – Fuller aumentado.

En relación a la cantidad de estaciones de servicio, el test de Dickey – Fuller aumentado

permite concluir que existe al menos una raíz unitaria. Al diferenciar la serie, la misma

tampoco es estacionaria, según el test mencionado. La segunda diferencia de la cantidad

de estaciones de servicio sí es un proceso estacionario, según el test de Dickey – Fuller

aumentado. Por lo tanto, se trabajará con la segunda diferencia de la cantidad de

estaciones de servicio, la cual muestra el incremento de la cantidad de estaciones en un

período t respecto al anterior (t-1), neto del incremento entre t-1 y t-2.

Otra variable que puede influir en la cantidad consumida de combustibles es la

introducción de un combustible sustituto como el GNC. La información disponible

sobre cantidad de autos a GNC comienza en el año 2001. La serie no presenta un

comportamiento estacionario. Al diferenciarla una vez, la serie se vuelve estacionaria,

considerando un nivel de confianza del 95%.

14

Respecto al nivel de actividad económica, se trabaja con la serie desestacionalizada del

Estimador Mensual de Actividad Económica (EMAE) elaborado por el INDEC. Esta

serie resulta ser no estacionaria. Al diferenciarla una vez, el test de Dickey – Fuller

aumentado permite concluir que la serie se vuelve estacionaria, con un nivel de

confianza del 95%. Por lo tanto, y considerando este nivel de confianza, se trabaja con

la primera diferencia del EMAE, es decir, con la variación mensual del nivel de

actividad.

El correlograma cruzado entre variación mensual de las cantidades consumidas

(desestacionalizadas) de los distintos combustibles y la variación mensual de su precio

muestra que entre las variables consideradas no existe relación de causalidad, en

ninguno de los dos sentidos. Ninguno de los coeficientes obtenidos resulta significativo

a un nivel de confianza del 95%. Por lo tanto, se puede concluir que la variación del

precio entre t y t-1 no influye significativamente en la explicación de la variación de las

cantidades consumidas de combustibles, en el período en consideración.

Una situación análoga ocurre al realizar el correlograma cruzado de las variaciones

mensuales de las cantidades consumidas de combustibles y la segunda diferencia de la

cantidad de estaciones de servicio. Ninguno de los coeficientes resulta significativo.

La variación mensual de la cantidad de vehículos no está correlacionada con la

variación mensual de las cantidades consumidas desestacionalizadas de gas oil y de

nafta normal. Respecto a la nafta súper, el correlograma cruzado muestra que hay existe

correlación entre las variables. El coeficiente significativo permite afirmar que la

variación mensual del consumo de este combustible en el período t está influida por la

variación mensual de la cantidad de vehículos en t-3.

Respecto del nivel de actividad económica, el correlograma cruzado entre la variación

mensual de la cantidad consumida de gas oil desestacionalizada y la variación mensual

del EMAE muestra algunos coeficientes significativos, indicando que hay relación entre

las variables, con cierto rezago temporal. Los coeficientes significativos permiten

afirmar que la variación mensual de la cantidad consumida de gas oil en el período t está

influida por la variación mensual del EMAE en t, t-3 y t-7 y t-14. Respecto a la nafta

normal, los coeficientes significativos fueron los asociados los períodos t-4 y t-7. La

variación mensual de la cantidad consumida de nafta súper en t está correlacionada con

la variación mensual del nivel de actividad económica en t-3.

15

Una vez analizada la correlación cruzada entre las variables consideradas se busca la

especificación del modelo que explique mejor el comportamiento de las cantidades

consumidas de los distintos combustibles considerados.

Gas oil

Las variables precio, cantidad de vehículos y cantidad de estaciones de servicio

resultaron no significativas para modelar el comportamiento temporal de la cantidad

consumida de gas oil. El nivel de actividad económica, considerando en este caso su

variación mensual, resultó ser una variable significativa. La influencia de la variación

mensual del período t-7 resultó no significativa. Al considerar conjuntamente la

influencia de la variación mensual del nivel de actividad económica en t y t-3 sobre la

variación mensual de la cantidad consumida de gas oil desestacionalizada, se encontró

que cada coeficiente era significativo en el modelo de regresión cuando se los considera

individualmente, pero no lo son conjuntamente.

Se consideran, en consecuencia, dos modelos alternativos. En uno se tiene en cuenta el

valor del EMAE en t-3 (modelo 1) y en el otro el valor en t (modelo 2).

En ambos casos, las raíces invertidas de las partes AR y MA son menores a 1 y los

residuos constituyen procesos ruido blanco, aunque no son normales, según el test de

Jarque – Bera.

Dado que el modelo 2 tiene un valor del criterio de información de Akaike y de

Schwarz menores, se concluye que está mejor especificado que el primer modelo.

La variación de la cantidad consumida de gas oil desestacionalizada entre t y t-1

depende en forma significativa de la variación del nivel de actividad económica en el

mismo período, de la diferencia entre la cantidad consumida entre t-1 y t-2 (parte AR) y

de perturbaciones aleatorias ocurridas con dos período de rezago (parte MA).

El modelo obtenido es:

Q´t – Q´t-1 = -0,61 (Q´t-1 – Q´t-2) + 6274,57 (Yt – Yt-1) + 0,67Et-2

donde Q´ es la cantidad consumida de gas oil desestacionalizada.

Reordenando la ecuación anterior, se tiene:

Q´t = 0,39Q´t-1 – 0,61Q´t-2 + 6274,57 (Yt – Yt-1) + 0,67Et-2

16

Modelos para la variación mensual de la cantidad consumida de gas oil

desestacionalizada

Modelo 1

Variable

Coeficiente

Error estándar

Estadístico t

Probabilidad

D(EMAE(-3))

5028.698

1512.344

3.325102

0.0012

AR(1)

-0.484227

0.088114

-5.495459

0.0000

MA(2)

-0.605307

0.081781

-7.401567

0.0000

R cuadrado

0.309887 Promedio de la variable dependiente

1657.968

R cuadrado ajustado

0.298756 Error estándar de la variable dependiente

51516.51

Error estándar de la regresión

43140.07 Criterio de información de Akaike

24.20563

Suma de los residuos al cuadrado

2.31E+11 Criterio de Schwarz

24.27282

Log likelihood

-1534.058 Estadístico de Durbin-Watson

1.971039

Raíces AR invertidas

-.48

Raíces MA invertidas

.78

-.78

Modelo 2

Variable

Coeficiente

Error estándar

Estadístico t

Probabilidad

D(EMAE)

6274.576

1177.791

5.327411

0.0000

AR(1)

-0.613554

0.081718

-7.508182

0.0000

MA(2)

-0.668975

0.074913

-8.930012

0.0000

R cuadrado

0.352521 Promedio de la variable dependiente

1797.813

R cuadrado ajustado

0.342325 Error estándar de la variable dependiente 51367.82

Error estándar de la regresión

41657.85 Criterio de información de Akaike

24.13517

Suma de los residuos al cuadrado 2.20E+11 Criterio de Schwarz

24.20135

Log likelihood

1.959297

-1565.786 Estadístico de Durbin-Watson

Raíces AR invertidas

-.61

Raíces MA invertidas

.82

-.82

El coeficiente que acompaña a la variación mensual del nivel de actividad económica

tiene el coeficiente esperado. Un crecimiento del nivel de actividad incrementa la

cantidad consumida de gas oil.

Considerando el comportamiento de la cantidad consumida de gas oil desde el año

2001, la cantidad de autos a GNC no es una variable relevante para explicar el

comportamiento de la cantidad consumida de este combustible. El correlograma

cruzado entre la variación mensual de la cantidad consumida de gas oil y la variación

17

mensual de la cantidad de autos a GNC muestra que no hay correlación cruzada entre

las variables.

Relación entre las cantidades consumidas de gas oil y el nivel de actividad

Nafta Normal

Las variables precio, cantidad de vehículos y cantidad de estaciones de servicio

resultaron no significativas para modelar el comportamiento temporal de las cantidades

consumidas de nafta normal. El nivel de actividad económica, considerando en este caso

su variación mensual, resultó ser una variable significativa, cuando se la considera con 4

períodos de rezago, pero no con 7 períodos.

Variable

Coeficiente

Error estándar

Estadístico t

Probabilidad

D(EMAE(-4))

-1524.301

425.9132

-3.578900

0.0005

D(PRECIO_NN)

-34.71839

15.67657

-2.214667

0.0286

AR(1)

-0.407207

0.083045

-4.903437

0.0000

R cuadrado

0.232819 Promedio de la variable dependiente

-695.9832

R cuadrado ajustado

0.220345 Error estándar de la variable dependiente

8325.972

Error estándar de la regresión

7351.674 Criterio de información de Akaike

20.66677

Suma de los residuos al cuadrado 6.65E+09 Criterio de Schwarz

20.73430

Log likelihood

-1299.006 Estadístico de Durbin-Watson

2.041301

Raíces AR invertidas

-.41

18

La variación de la cantidad consumida de nafta normal desestacionalizada entre t y t-1

depende en forma significativa de la variación del nivel de actividad económica entre t4 y t-5, con la variación del precio entre t y t-1 y de la diferencia entre la cantidad

consumida entre t-1 y t-2 (parte AR).

Relación de las cantidades consumidas de nafta normal, el nivel de actividad y el

precio del combustible

El modelo obtenido es:

Q´t – Q´t-1 = -0,41 (Q´t-1 – Q´t-2) – 1524,3 (Yt-4 – Yt-5) – 34,7 (Pt – Pt-1)

donde Q´ es la cantidad consumida de nafta normal desestacionalizada.

Reordenando la ecuación anterior, se tiene:

Q´t = 0,59Q´t-1 + 0,41Q´t-2 – 1407,04 (Yt – Yt-1) – 34,7 (Pt – Pt-1)

El coeficiente que acompaña a la variación en el precio tiene el signo esperado. Un

aumento del precio del combustible reduce la cantidad consumida de nafta normal.

El coeficiente que acompaña a la variación mensual del nivel de actividad económica

tiene signo negativo. Un crecimiento del nivel de actividad retrae la cantidad consumida

de nafta normal, lo cual sugiere que este tipo de combustible presenta un

comportamiento típico de lo que se denomina en la teoría del consumidor como bienes

inferiores.

Considerando el comportamiento de la cantidad consumida de nafta normal desde el año

2001, la cantidad de autos a GNC afecta la cantidad consumida de este combustible. El

19

correlograma cruzado entre ambas variables muestra que hay correlación cruzada entre

ellas. La regresión correspondiente muestra que el coeficiente que acompaña a la

variación de la cantidad de autos a GNC entre t y t-1 es significativo y tiene el signo

esperado. Un aumento de la cantidad de autos a GNC reduce el consumo de nafta

normal. Este resultado sugiere que la nafta normal y el GNC funcionan en el mercado

como bienes sustitutos.

Relación entre las cantidades de nafta normal y la cantidad de autos a GNC

Nafta súper

Las variables cantidad de vehículos y cantidad de estaciones de servicio resultaron no

significativas para modelar el comportamiento temporal de las cantidades consumidas

de nafta súper. A pesar de que los correlogramas cruzados entre las variaciones

mensuales de las cantidades consumidas de nafta súper (desestacionalizada) no

muestran correlación de esta variable con la variación mensual del precio del

combustible y con el nivel de actividad económica, la realizar la regresión se comprueba

que ambas variables, con distintos rezagos, son significativas para explicar el

comportamiento de la cantidad consumida de nafta súper. El nivel de actividad

económica, considerando en este caso su variación mensual, resultó ser una variable

significativa, cuando se la considera con 3 períodos de rezago. La variación mensual del

precio también es una variable significativa, con un nivel de confianza del 95%.

20

Variable

Coeficiente

Error estándar

Estadístico t

Probabilidad

D(EMAE(-3))

2750.458

1019.723

2.697261

0.0080

D(PRECIO_NS)

-92.22000

44.59335

-2.068022

0.0408

AR(3)

0.210873

0.089110

2.366449

0.0195

R cuadrado

0.109034 Promedio de la variable dependiente

549.1262

R cuadrado ajustado

0.094428 Error estándar de la variable dependiente

16515.01

Error estándar de la regresión

15715.95 Criterio de información de Akaike

22.18645

Suma de los residuos al cuadrado 3.01E+10 Criterio de Schwarz

22.25433

Log likelihood

-1383.653 Estadístico de Durbin-Watson

2.199257

Raíces AR invertidas

.60

-.30 -.52i

-.30+.52i

La variación de la cantidad consumida de nafta súper desestacionalizada entre t y t-1

depende en forma significativa de la variación del nivel de actividad económica entre t3 y t-4, de la variación del precio del combustible entre t y t-1 y de la diferencia entre la

cantidad consumida entre t-1 y t-2 (parte AR).

Relación entre las cantidades consumidas de nafta súper, el nivel de actividad y el

precio del combustible

El modelo obtenido es:

Q´t – Q´t-1 = 0,21 (Q´t-1 – Q´t-2) + 2750,46 (Yt-3 – Yt-4) – 92,22 (Pt – Pt-1)

donde Q´ es la cantidad consumida de nafta súper desestacionalizada.

Reordenando la ecuación anterior, se tiene:

21

Q´t = 1,21Q´t-1 + 0,21Q´t-2 + 2750,46 (Yt-3 – Yt-4) – 92,22 (Pt – Pt-1)

Los coeficientes que acompañan a la variaciones mensuales del nivel de actividad

económica y del precio tienen los signos esperados. Un crecimiento del nivel de

actividad incrementa la cantidad consumida de nafta súper, mientras que un aumento

del precio retrae la cantidad consumida.

Considerando el comportamiento de la cantidad consumida de nafta súper desde el año

2001, la cantidad de autos a GNC afecta la cantidad consumida de este combustible. El

correlograma cruzado entre ambas variables muestra que hay correlación cruzada entre

ellas. Los coeficientes que resultaron significativos son los asociados a 4 y 6 períodos

de rezago. Sin embargo, la realizar la regresión correspondiente, ésta muestra que

ningún coeficiente es significativo. Este resultado sugiere que una variación de la

cantidad de autos a GNC no afecta la variación de la cantidad consumida de nafta súper.

Conclusiones

Las cantidades consumidas de combustibles líquidos en Argentina (gas oil, nafta normal

y nafta súper) entre 1994 y 2004 constituyen procesos no estacionarios y presentan

componentes cíclicos. Las variaciones mensuales de las cantidades consumidas

(desestacionalizada) sí constituyen procesos estacionarios.

En el caso del gas oil, la cantidad consumida no depende, en el período considerado del

precio del combustible, de la cantidad de vehículos ni de la cantidad de estaciones de

servicio. El modelo que mejor explica el comportamiento de la cantidad consumida de

gas oil muestra que la cantidad consumida en un período t (desestacionalizada) depende

significativamente de la cantidad consumida en el período anterior t-1 y en t-2, de la

variación del nivel de actividad económica entre t y t-1 y de perturbaciones aleatorias

ocurridas con dos períodos de rezago.

El consumo de nafta normal depende en forma significativa de la variación del nivel de

actividad económica entre t-4 y t-5, la variación del precio entre t y t-1 y de la diferencia

entre la cantidad consumida entre t-1 y t-2. Considerando desde el año 2001, el

consumo también está influido por la cantidad de autos que funcionan a GNC. Un

aumento de la cantidad de autos a GNC reduce el consumo de nafta normal, mostrando

que los combustibles en cuestión se comportan como bienes sustitutos.

22

El consumo de nafta súper depende en forma significativa de la variación del nivel de

actividad económica entre t-3 y t-4, de la variación del precio del combustible entre t y

t-1 y de la diferencia entre la cantidad consumida entre t-1 y t-2. Los resultados

encontrados permiten concluir que el consumo de nafta súper no se ve influido por la

cantidad de autos que funcionan a GNC.

Los consumos de combustibles constituyen procesos de memoria corta, dado que sólo

se ve influida por los valores pasados de la misma variable con dos períodos de rezago.

Por lo tanto, el modelo obtenido es más útil para predicciones coyunturales del nivel de

consumo de combustibles que para predicciones de largo plazo.

Bibliografía

ARRUFAT, J “Técnicas Econométricas para Estimar Funciones de Demanda”

Asociación Argentina de Economía Política. Reunión Anual, Bahía Blanca, 1997.

COLOMA, G. “Análisis del comportamiento del mercado argentino de combustibles

líquidos” Asociación Argentina de Economía Política. Reunión Anual, Mendoza, 1998.

COLOMA, G “Un análisis preliminar de los efectos competitivos de la integración entre

Repsol e YPF sobre el mercado argentino de nafta” Asociación Argentina de Economía

Política. Reunión Anual, Buenos Aires, 2001.

COMISIÓN NACIONAL DE DEFENSA DE LA COMPETENCIA, “Estudio de

Mercado: Combustibles Líquidos”. Agosto, 1998.

GADANO, N. “Determinantes de la inversión en el sector petróleo y gas de la

Argentina” Serie Reformas Económicas. Comisión Económica para América Latina y el

Caribe (CEPAL). Octubre, 1998.

GUJARATI, D. “Econometría”, 2º edición. Editorial Mc Graw-Hill. 1993.

KOSULJ, R “Balance de la privatización de la industria petrolera en Argentina y su

impacto sobre las inversiones y la competencia en los mercados minoristas de

combustibles”. Comisión Económica para América Latina y el Caribe (CEPAL). Julio,

2002.

LANDRO, A y GONZÁLEZ, M “Elementos de la teoría de los procesos estocásticos,

lineales, de parámetro discreto”. Serie Notas Teóricas. Ediciones Cooperativas. 2004.

23

MAS-COLELL, A. “Microeconomic Theory”. Oxford University Press. 1995.

MERCURI, P. “Asimetrías en la respuesta de los precios de los combustibles líquidos a

cambios en el precio del crudo: el caso argentino” Asociación Argentina de Economía

Política. Reunión Anual, Buenos Aires, 2001.

PINDICK, R. Y RUBINSFELD, D. “Econometría: modelos y pronósticos”. 4º edición.

Editorial Mc Graw-Hill. 2001.

24