2008 septiembre resuelto - Santillana

Anuncio

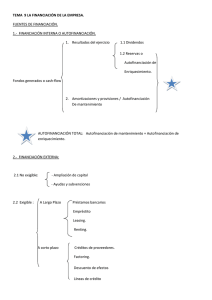

Enunciado de la prueba (Septiembre de 2008) Elija entre la opción A o B. Opción A 1. Defina el concepto de productividad del factor trabajo en una empresa (0,5 puntos.) y explique de qué factores depende la productividad (0,5 puntos.). 2. Enumere y defina las distintas fuentes de financiación de la empresa. (1 punto.) 3. Para una empresa, determine qué diferencia fundamental existe entre los siguientes conceptos: a) Organigrama estructural y organigrama funcional. (0,5 puntos.) b)Negociación colectiva y convenio colectivo. (0,5 puntos.) c) Procedimientos y reglas. (0,5 puntos.) d)Productividad y competitividad. (0,5 puntos.) 4. La cadena de supermercados AAA vende latas de atún en aceite de la marca STAR (con gran imagen de marca) y latas similares con su marca blanca. Explique las diferentes políticas de marketing seguidas y los diferentes segmentos a los que dirige sus productos. (2 puntos.) 5. La empresa FUS presenta la siguiente información contable: Reparaciones y conservación Hacienda Pública, acreedora por conceptos fiscales Capital social Ventas Deudas a L/P con entidades de crédito Maquinaria Proveedores Intereses de deudas con entidades de crédito Amort. del inmovilizado material Ingresos por servicios diversos Caja, euros Clientes Reservas Resultado del ejercicio (Pérdidas) Suministros Amort. acumulada de maquinaria Clasifique y agrupe dicha información para elaborar: a) Un balance de situación ordenado en masas y submasas patrimoniales. (1 punto.) b)Una Cuenta de Resultados, de Pérdidas y Ganancias, que diferencie claramente los ingresos de los gastos, clasificados según su naturaleza y que contenga el Resultado de Explotación, el Resultado Financiero, Resultado antes de Impuestos y Resultado del Ejercicio. (1 punto.) 6. Un fabricante de camisetas de algodón desea abrir una nueva fábrica y tiene dos opciones de localización: • Tarrasa. El desembolso inicial sería de un millón de euros, generándose unos flujos de caja estimados de 550.000 € y de 625.000 € en el primer y segundo año, respectivamente. • Mérida. El desembolso inicial sería de 800.000 €, generándose unos flujos de caja estimados de 250.000 € y de 700.000 € en el primer y segundo año, respectivamente. El coste del capital es del 10 %. Se pide: a) ¿Cuál es el valor actual neto (VAN) de cada inversión? (1 punto.) b)¿Qué ciudad elegiría el fabricante para instalar la fábrica y por qué? (1 punto.) 128895 _ 0167-0184.indd 168 9/4/09 08:42:20 Curso 2007-2008 SEPTIEMBRE Opción 22 B 2. Señale y defina los diversos tipos de factores de producción. (1 punto.) 3. Con respecto a una empresa y para un determinado ejercicio económico (año contable), determine los datos de los que debería disponer para poder determinar: a) El coste unitario. (0,5 puntos.) b)El coste fijo medio. (0,5 puntos.) c) El ingreso unitario. (0,5 puntos.) d)El beneficio unitario. (0,5 puntos.) Distrito universitario de Madrid 1. Una empresa quiere motivar a sus directivos para lo cual, entre los diferentes sistemas existentes, va a implantar uno basado en la consecución de objetivos. ¿A qué sistema de dirección nos estamos refiriendo? ¿Qué modalidades de participación de los empleados puede haber en este sistema de dirección? (1 punto.) 4. Considere los siguientes cambios en el entorno de un fabricante estadounidense de programas de ordenador (software). En cada caso, indique si se trata de un cambio en el entorno genérico o específico, justificando su respuesta: a) Una reducción de los tipos de interés en Estados Unidos. (0,5 puntos.) b)El lanzamiento de un nuevo sistema operativo que obliga a actualizar los otros programas de ordenador. (0,5 puntos.) c) La aparición de nuevos fabricantes de software en la India. (0,5 puntos.) d)Una reducción de impuestos en Estados Unidos. (0,5 puntos.) 5. Una empresa ha construido una autopista de peaje y ahora está encargada de administrarla. La empresa debe cubrir un coste fijo mensual de 100.000 € y el coste variable es igual a cero. El precio del peaje es de 12,50 € por vehículo. Teniendo en cuenta estos datos: a)Sin hacer ningún cálculo, explique qué es el punto muerto o umbral de rentabilidad para esta empresa. (1 punto.) b)Calcule el punto muerto o umbral de rentabilidad. (1 punto.) 6. La empresa JJ se plantea adquirir nuevas instalaciones productivas. Para financiar las citadas inversiones, la Junta General de accionistas decide ampliar el capital en 1.000 acciones nuevas con un valor de emisión de 10 € por acción. El número de acciones antes de la ampliación es de 5.000. Los valores de los fondos propios antes de la ampliación son: Capital, 50.000 € y Reservas, 10.000 €. Con la información anterior se pide: a) Calcule el valor del derecho de suscripción. (1 punto.) b)Si un accionista antiguo posee 2.000 acciones, ¿cuántas nuevas podría suscribir si decide acudir a la ampliación de capital? (0,5 puntos.) c) ¿Qué es el derecho preferente de suscripción? (0,5 puntos.) 169 128895 _ 0167-0184.indd 169 9/4/09 08:42:21 Resolución de la prueba Opción (Septiembre de 2008) A 1. La productividad es un indicador que permite conocer la eficiencia de los diferentes factores productivos de las empresas, es decir, permite conocer la eficiencia de la empresa en su conjunto o el de un factor en particular. La productividad se define mediante la relación por cociente entre la producción obtenida en un período y las unidades de factor trabajo empleadas. Las mejoras en la productividad se consiguen mejorando los siguientes factores: • Mejoras en capital tecnológico. • Mayores inversiones en capital físico: edificios, máquinas, etc. • Mejoras en capital intelectual o factor humano de las empresas. • Mejoras en la gestión de todos los recursos anteriores. 2. a) Por el origen de los fondos financieros. Financiación interna o autofinanciación: • Autofinanciación de mantenimiento: Amortizaciones y provisiones. • Autofinanciación de enriquecimiento: Reservas. Financiación externa: • Capital y ampliaciones. • Financiación ajena: Empréstitos, Préstamos y créditos, Proveedores, etc. b) Por exigibilidad. Recursos Propios: Autofinanciación y Capital Social. Recursos Ajenos: Empréstitos, Préstamos, etc. c) Plazo financiero. Financiación básica o Recursos Permanentes. Financiación a corto plazo. 3. a) • Organigrama estructural: Representa solamente las unidades que componen la empresa y sus relaciones. • Organigrama funcional: Muestra cuáles son las funciones de cada unidad. b) • Negociación colectiva: Proceso de diálogo que tiene la finalidad de conducir a un acuerdo. • Convenio colectivo: Acuerdo que se suscribe entre los representantes de una empresa y los trabajadores de la misma. c) • Procedimientos: Pasos que se deben seguir para ejecutar una acción. • Reglas: Indican lo que se puede hacer y lo que no. d) • Productividad: Relación entre la producción obtenida por la empresa en un período de tiempo y la cantidad de factores de producción utilizados para ello. • Competitividad: Alcance o posicionamiento de una empresa en el mercado en el que actúa. 4. La segmentación de mercados consiste en desagregar el mercado en segmentos (grupos homogéneos de consumidores por sus hábitos de consumo) según una o diversas variables (socioeconómicas, demográficas, etc.). Esta segmentación es algo inherente al mercado objetivo al que se dirige la empresa en política comercial. La diferenciación de producto consiste en dotar al mismo de características diferenciales, sin variar sustancialmente la base de este. Para atender a necesidades distintas mostradas por los potenciales clientes. En el caso de las latas de atún hay una clara segmentación entre clientes que buscan el mejor precio y los que valoran la imagen de marca. Para responder a esta característica del mercado, la empresa AAA aplica estrategias diferenciadas para atender a cada segmento: vende productos de marca blanca a clientes sensibles al precio y productos similares con marca al otro segmento. 128895 _ 0167-0184.indd 170 9/4/09 08:42:21 Curso 2007-2008 Septiembre 22 4 5. a) Balance ACTIVO PASIVO Neto Maquinaria Capital social – Amort. acumulada de maquinaria Reservas – Resultado del ejercicio (Pérdidas) Activo circulante Pasivo Exigible a L/P Clientes Deudas a L/P con entidades de crédito Caja Pasivo Exigible a C/P Proveedores Distrito universitario de Madrid Activo fijo Hacienda Pública acreedora por conceptos fiscales b) Cuenta de Resultados GASTOS INGRESOS Reparaciones y conservación Ventas Suministros Ingresos por servicios diversos Amort. del Inmovilizado Material Resultado de explotación Intereses de deudas con entidades de crédito Resultado financiero Resultados antes de impuestos Resultados del ejercicio (Pérdidas) 6. a) Fábrica en Tarrasa: Inversión Inicial 5 1.000.000 € Q1 5 550.000 Q2 5 625.000 I 5 0,10 VAN1 5 21.000.000 1 550.000/(1 1 0,10) 1 625.000/(1 1 0,10)2 VAN1 5 21.000.000 1 500.000 1 516.528,9 5 16.528,93 € Fábrica de Mérida: Inversión Inicial 5 800.000 € Q1 5 250.000 Q2 5 700.000 I 5 0,10 VAN2 5 2800.000 1 250.000/(110,10) 1 700.000/(1 1 0,10) 2 VAN2 5 2800.000 1 227.272,73 1 578.512,39 5 5.785,12 € b) La ciudad que debería elegir es Tarrasa al tener el VAN mayor. Opción B 1. La dirección por objetivos consiste en establecer metas para las distintas áreas de la empresa, asignando responsables de su consecución. La fijación de estos objetivos debe ir acompañada de la dotación de medios suficientes para realizar las tareas que permitan alcanzar las citadas metas u objetivos. Las modalidades son: • Dirección por objetivos con participación nula. • Dirección por objetivos con participación consultiva. • Dirección participativa por objetivos. 171 128895 _ 0167-0184.indd 171 9/4/09 08:42:21 Resolución de la prueba (Septiembre de 2008) 2. Los factores de producción son básicamente: • Factor Tierra: En sentido amplio hace referencia a los recursos naturales como materias primas, energía y los suministros materiales que componen el producto. • Factor Trabajo: Es la mano de obra o el tiempo que invierten los trabajadores en producir un bien o servicio. • Factor Capital: Son tanto los recursos financieros de la empresa como el conjunto de bienes de inversión necesarios para la producción: instalaciones técnicas, maquinaria, etc. • Factor Iniciativa Empresarial: Consiste en la creación de un ambiente propicio para el desarrollo de nuevos proyectos, dando cauce a las iniciativas emprendedoras. 3. a) Coste Total Unitario 5 Costes Totales (Costes Fijos1Costes Variables) Unidades Producidas Costes Fijos (no dependen del nivel de producción) Unidades Producidas c) Ingreso Unitario 5 Precio de Venta d) Beneficio Unitario 5 Precio de Venta 2 Coste Total Medio Unitario b) Coste Fijo Medio 5 4. Los cambios (b) y (c) se refieren al entorno específico, ya que afectan de forma prácticamente exclusiva a los fabricantes de programas de ordenador. Por el contrario, los cambios (a) y (d) afectan a todo tipo de empresas, no solo a los productores de software y, por tanto, tienen que ver con el entorno genérico. 5. a)El punto muerto es el número mínimo de vehículos que tienen que utilizar la autopista de peaje para que la empresa administradora pueda cubrir su coste total, que en este caso coincide con el coste fijo, al ser el coste variable igual a cero. b)Para obtener el punto muerto, teniendo en cuenta que el CV 5 0, resolvemos la siguiente ecuación: (12,5 3 Q) 2 100.000 5 0 Siendo Q el número de vehículos que utilizan el peaje en el transcurso del mes. Resolviendo la ecuación, tendremos: Q 5 100.000/12,5 5 8.000 vehículos 6. a)Derecho 5 Valor de las acciones antes de la ampliación 2 Valor de las acciones después de la ampliación. Mediante la siguiente expresión, calculamos el derecho preferente de suscripción: Derecho 5 FP 2 (A 3 Va 1 N 3 Ve)/(A 1 N) Donde: Valor de las acciones antes de la ampliación 5 FP (Fondos Propios 5 Capital 1 Reservas)/Número de Acciones Antiguas 5 12 A 5 Número de acciones antiguas Va 5 Valor de las acciones antiguas N 5 Número de acciones nuevas Ve 5 Valor de las acciones nuevas D 5 12 2 (10 3 1.000 1 5.000 3 12)/6.000 5 12 2 11,67 5 0,33 € b) Proporción: una acción nueva por cada cinco antiguas: (2.000/5.000) 3 1.000 5 400 acciones nuevas c)Es el resarcimiento que la ley establece para los accionistas antiguos ante una ampliación de capital. Con la ampliación pierden poder político puesto que su voto queda diluido al ser mayor el número de acciones tras la ampliación y además perderán económicamente ya que si existen reservas, después de la ampliación se repartirán entre un mayor número de acciones, disminuyendo la parte que les corresponde por acción. 128895 _ 0167-0184.indd 172 9/4/09 08:42:21

![[30]](http://s2.studylib.es/store/data/002283520_1-8fa2f31d0f61f2748ce92510df6c2c2b-300x300.png)