Actualidad Económica

La UEM empieza a reconocer el problema de solvencia

de Grecia

El Eurogrupo del 24 de mayo, presionado por el FMI, empieza a afrontar la realidad sobre la

solvencia de Grecia. Es cierto que, una vez más, no se han tomado verdaderamente

decisiones de calado, pero sí se reconoce el problema y se señalan caminos, a medio y largo

plazo (a partir de 2018), para dar a Grecia algún margen fiscal, rebajar el coste de la deuda

y, en definitiva, garantizar la solvencia del país.

El Eurogrupo cerró finalmente un acuerdo con Grecia, que permitirá desbloquear más de

10.000 millones de euros correspondientes al segundo tramo del último programa de

rescate, en vigor hasta 2018. La primera entrega se hará en junio y ascenderá a 7.500

millones de euros, cifra suficiente para cumplir con los compromisos de julio (más de 5.700

millones de euros) y alejar, una vez más, el riesgo de impago.

Esta decisión se toma tras el último paquete de austeridad adoptado por Grecia y que

incluye medidas, algunas de ellas muy impopulares, que representan un ahorro cercano al

3,0% del PIB. Incluso, se ha aprobado un mecanismo automático de ajuste que se activará si

no se cumplen los objetivos fiscales. Por el momento, la UEM no considera negociable el

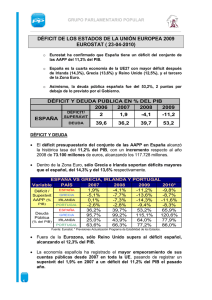

objetivo de situar el superávit primario (excluye el pago de intereses) en un 3,5% del PIB en

2018 (se espera un modesto superávit del 0,8% del PIB en 2016).

Uno de los temas más controvertidos era el referente a un plan para reestructurar la deuda.

Finalmente, se confirma que Europa no aceptará ninguna quita del nominal, pero ha llegado

a una solución de “compromiso” con el FMI para presentar un plan de corto, medio y largo

plazo para aliviar de forma muy gradual esta deuda. También se estudia vincular el coste de

la deuda a la evolución del PIB.

▪

A corto plazo, se ha aprobado una ampliación de los plazos y una reducción de los tipos

de interés, que se hará de manera que no suponga un aumento de los costes para los

países involucrados en el programa de ayuda financiera.

▪

A medio y largo plazo, una vez que acabe el actual programa en 2018 y se hayan

celebrado las elecciones legislativas en Alemania (previstas para el 3T17) se volverá a

evaluar la sostenibilidad de la deuda Griega y se valorarán los esfuerzos llevados a cabo

en el marco del plan de ayuda financiera. Entonces, podrían adoptarse medidas de

mayor calado, destacando:

- Una nueva reducción de los tipos de interés.

- Grecia podría recibir los beneficios generados por los bancos centrales por la

cartera de la deuda griega.

- Liberar parte de los fondos no utilizados del rescate bancario para amortizar

anticipadamente créditos oficiales, ampliar vencimientos y reducir costes de

financiación.

- La UEM podría estudiar la recompra hasta 14.600 millones de euros de la deuda

contraída con el FMI para rebajar adicionalmente los costes financieros.

25 de mayo de 2016

http://www.bankiaestudios.com/estudios/

Página 1 de 2

Actualidad Económica

- El Eurogrupo también se compromete a diseñar un mecanismo para adoptar

medidas adicionales para “reestructurar” la deuda griega en el caso de que los

costes de financiación superen el 15% del PIB, umbral exigido por el FMI para

garantizar la solvencia; una vez que la deuda empiece a reducirse este umbral

podría aumentarse al 20%.

- Podrían reevaluarse los objetivos de superávit fiscal.

Este plan es mucho menos ambicioso que el exigido por el FMI, pero ha logrado uno de los

principales objetivos de Bruselas que era mantener a la institución dentro del proceso con

Grecia para que apruebe algún tipo de programa financiero antes de que finalice 2016.

Sin embargo, la participación del FMI está todavía por ver, ya que el organismo ha señalado

que se reserva la posibilidad de evaluar de nuevo la sostenibilidad de la deuda Griega antes

de involucrarse financieramente en el proyecto. El FMI es mucho más prudente que sus

socios europeos y, de entrada, no ve factible que se pueda alcanzar el objetivo del superávit

primario del 3,5% del PIB en 2018 (considera improbable que supere el 1,5%). Además, su

visión sobre la sostenibilidad de la deuda griega es mucho más pesimista que la de Europa:

según sus estimaciones, sin una reestructuración de calado, dentro de 50 años la deuda

podría representar casi un 300% de su PIB, siendo los pagos de principal e intereses en ese

periodo equivalentes a un 67% del PIB.

Han sido los bonos griegos los que más han celebrado el acuerdo del Eurogrupo. La prima

del bono a 2 años cede hoy 123 puntos básicos, recorte que se amplía hasta los 890 si

tomamos como referencia el pasado 11 de febrero, momento a partir del cual se inició un

movimiento de importante mejora de los activos de riesgo en general. En cuanto al 10 años,

su prima se reduce hoy 16 pb y, desde febrero, lo hace en 450 pb. La bolsa de Atenas ha

mostrado menos euforia, con una ganancia inferior al 1% en lo que llevamos de sesión; sin

embargo, desde el citado 11 de febrero acumula una revalorización del 47%, con especial

protagonista de sus bancos (Eurobank Ergasias +287%, Piraeus Bank +270% y National Bank

of Greece +160%). Todo ello pone de manifiesto que a lo largo de las últimas semanas no ha

habido una especial preocupación entre los inversores respecto a un desenlace distinto del

que se ha producido, pues se confiaba en que el gobierno griego sacara adelante las

reformas necesarias y que el FMI y el Eurogrupo llegaran finalmente a un acuerdo sobre la

reestructuración de la deuda.

Este Informe tiene carácter meramente informativo y no se pretende, por medio de esta publicación, prestar servicios o asesorar en

materia financiera, de inversiones, legal, fiscal o de otro tipo en ningún campo de nuestra actuación, por lo que dicha información no

debe tomarse como base para realizar inversiones o tomar decisiones de inversión. La información utilizada para la elaboración del

presente Informe ha sido obtenida de fuentes consideradas fiables, no garantizándose su exactitud o concreción.

Queda prohibido reproducir, transmitir, modificar o suprimir la información sin previa autorización escrita de Bankia.

25 de mayo de 2016

http://www.bankiaestudios.com/estudios/

Página 2 de 2

0

0