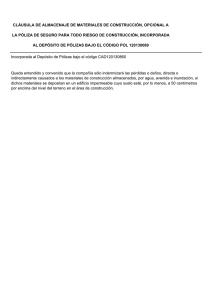

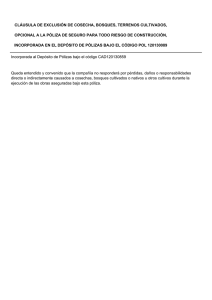

Emplea sistemas de pólizas - Colegio de Bachilleres del Estado de

Anuncio