P Resumen Actas - Auditoría - GVA Consultoría y Capacitación S. C.

Anuncio

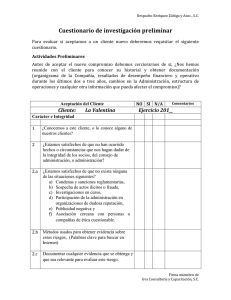

Enríquez Zúñiga y Asoc., S.C. RESÚMEN DE ACTAS (Cifras expresadas en miles de pesos) Cliente: Ejercicio terminado el: Referencia Objetivo Documentar los acuerdos de los accionistas plasmados en las actas y efectuar el seguimiento a las acciones tomadas por la administración para dar cumplimiento a lo ordenado por la Asamblea de Accionistas (Aplica para S.A.) Junta de Socios (Aplica para S.C.), y Junta Directiva. Contenido a. b. c. d. e. f. g. Aplicabilidad Evidencia de revisión Objetivo Procedimientos Resultados Conclusión Puntos clave a tener en cuenta a. Aplicabilidad Este papel de trabajo deberá ser completado y revisado en su totalidad para la prestación del servicio de Auditoria Externa y/o Revisoría Fiscal. b. Evidencia de Revisión Como evidencia de revisión, este papel de trabajo debe ser firmado por quien lo realizó y revisó. Nombre Fecha (dd/mm/aaaa): Firma Elaboró: Revisó: Revisó: Revisó: c. Objetivo Página 1 de 6 Firma miembro de GVA Consultoría y Capacitación, S.C. Enríquez Zúñiga y Asoc., S.C. RESÚMEN DE ACTAS (Cifras expresadas en miles de pesos) Cliente: Ejercicio terminado el: Referencia Obtener evidencia suficiente y adecuada que permita concluir que las operaciones registradas en los libros y los actos de los administradores se ajustaron a los estatutos y a las decisiones de la Asamblea de Accionistas, Junta de Socios y de la Junta Directiva d. Procedimientos 1. Solicitar a la compañía los libros de actas Para S.A.: Asamblea de Accionistas y Junta Directiva Para S.C.: Junta de Socios 2. Resumir las actas del periodo que estamos auditando hasta la fecha de la emisión de la opinión del revisor fiscal, teniendo en cuenta incluir todos los temas que puedan tener implicaciones significativas en los estados financieros 3. Para las decisiones con importancia significativa, se debe revisar el cumplimiento por parte de la administración de la compañía, cruzando contra documentación soporte y/o registros contables. e. Resultados Página 2 de 6 Firma miembro de GVA Consultoría y Capacitación, S.C. Enríquez Zúñiga y Asoc., S.C. RESÚMEN DE ACTAS (Cifras expresadas en miles de pesos) Cliente: Ejercicio terminado el: Referencia Asamblea de Accionistas No de Acta, fecha y del folio XX al folio XX Detalle (resumen de los temas tratados en la reunión) Seguimiento (revisión del cumplimiento de la decisión) Junta Directiva Página 3 de 6 Firma miembro de GVA Consultoría y Capacitación, S.C. Enríquez Zúñiga y Asoc., S.C. RESÚMEN DE ACTAS (Cifras expresadas en miles de pesos) Cliente: No de Acta, fecha y del folio XX al folio XX f. Ejercicio terminado el: Detalle (resumen de los temas tratados en la reunión) Referencia Seguimiento (revisión del cumplimiento de la decisión) Conclusión Página 4 de 6 Firma miembro de GVA Consultoría y Capacitación, S.C. Enríquez Zúñiga y Asoc., S.C. RESÚMEN DE ACTAS (Cifras expresadas en miles de pesos) Cliente: Ejercicio terminado el: Referencia De acuerdo con nuestros procedimientos de auditoría, podemos concluir que se obtuvo evidencia suficiente y adecuada que nos permite concluir que las operaciones registradas en los libros y los actos de los administradores se ajustaron a los estatutos y a las decisiones de la Asamblea de Accionistas y de la Junta Directiva Página 5 de 6 Firma miembro de GVA Consultoría y Capacitación, S.C. Enríquez Zúñiga y Asoc., S.C. RESÚMEN DE ACTAS (Cifras expresadas en miles de pesos) Cliente: Ejercicio terminado el: Referencia g. Puntos clave a tener en cuenta: 1) Se recomienda que el resumen de las actas sea realizado por un auditor con experiencia 2) Cuando se realice la venta de la participación de alguno de los accionistas o socios a un tercero fuera de la sociedad, el revisor fiscal debe verificar que se consultó a los otros accionistas o socios que puedan tener algún tipo de preferencia (esto ha generado sanciones a los revisores fiscales) 3) Para los temas de distribución de utilidades, creación de reservas, capitalizaciones, Etc. debe quedar evidenciado en el memo de revisión del movimiento del patrimonio. 4) Si existen temas relevantes dentro de las actas que puedan tener implicaciones significativas en los estados financieros (decisiones de cierre de la compañía, venta de la compañía, demandas significativas en contra etc.) informe de forma inmediata al Gerente encargado de la auditoría. 5) Indagar si existen actas que no estén incluidas en los libros para solicitar un borrador y posteriormente cruzarlo con el original. Página 6 de 6 Firma miembro de GVA Consultoría y Capacitación, S.C.