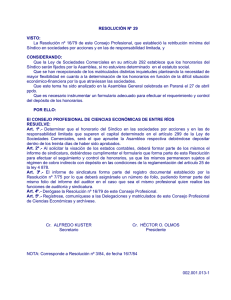

La Fiscalizacion en las S.A.

Anuncio