Matemáticas financieras

UNIDAD III. INTERÉS COMPUESTO

3.2. Interés compuesto

En el interés simple, el capital que genera intereses permanece

constante durante todo el periodo que dura el préstamo (o la inversión).

En cambio en el interés compuesto el valor del dinero generado por

concepto de intereses, se convierte parte del capital en el siguiente

periodo de capitalización.

El interés compuesto se puede calcular como la diferencia entre el

capital original y el valor futuro:

I=M-C

La ecuación usada para el interés compuesto es:

n

M=C (1 + i )

Donde:

M. Monto o valor futuro del dinero.

C. Capital (o principal) también llamado valor presente

n. Periodos de capitalización transcurridos en un plazo de tiempo.

i. Tasa de interés, debe convertirse al mismo plazo que los periodos de

capitalización transcurridos “n”; es decir, si contabilizamos periodos

transcurridos mensuales (n esta en meses), la tasa debe ser mensual.

Elaboró: MC. Marcel Ruiz Martínez

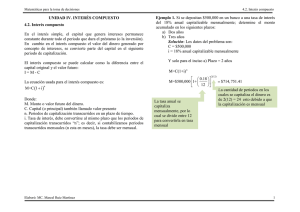

3.2. Interés compuesto

Ejemplo 1. Si se depositan $500,000 en un banco a una tasa de interés

del 18% anual capitalizable mensualmente; determine el monto

acumulado en los siguientes plazos:

a) Dos años

b) Tres años

Solución: Los datos del problema son:

C = $500,000

i = 18% anual capitalizable mensualmente

Y solo para el inciso a) Plazo = 2 años

M=C(1+i) n

0.18

M=$500,000 1+

12

La tasa anual se

capitaliza

mensualmente, por lo

cual se divide entre 12

para convertirla en tasa

mensual

2(12)

= $714, 751.41

La cantidad de periodos en los

cuales se capitaliza el dinero es

de 2(12) = 24 esto debido a que

la capitalización es mensual

1

Matemáticas financieras

3.2. Interés compuesto

Ejemplo 2. Se obtiene un préstamo bancario de $15,000 con intereses

del 12% anual capitalizable trimestralmente; determine el monto a

pagar si el plazo es de:

a) Un año

b) Dos años

c) 7 meses y medio.

Solución inciso a): Datos:

C = $15,000

i = 12% anual capitalizable trimestralmente

Plazo = 1 año

Procedimiento y resultado inciso a):

M=C (1 + i )

n

0.12

M=$15,000 1 +

4

4(1)

= $16,882.63

Solución inciso c): Datos:

C = $15,000

i = 12% anual capitalizable trimestralmente

Plazo = 7 meses y medio

Procedimiento y resultado inciso c):

n = 7.5/3 = 2.5 trimestres

M=C (1 + i )

n

2.5

0.12

M=$15,000 1 +

= $16,150.43

4

Ejemplo 3. Se contrata un préstamo bancario por $150,000; la tasa de

interés es de 20% anual convertible semestralmente. ¿Cuál es la

cantidad que deberá pagarse si se liquida el préstamo en un solo pago

15 meses después de haberlo obtenido?

ESTE PROBLEMA SERÁ RESUELTO POR EL ALUMNO

BAJO SUPERVISIÓN DEL PROFESOR.

http://www.youtube.com/watch?v=D53P8NDjlqM

Solución inciso b): Datos:

C = $15,000

i = 12% anual capitalizable trimestralmente

Plazo = 2 año

Procedimiento y resultado inciso b):

M=C (1 + i )

n

0.12

M=$15,000 1 +

4

4(2)

Elaboró: MC. Marcel Ruiz Martínez

= $19, 001.55

Ejemplo 4. Se LIQUIDA un préstamo bancario en $150,000; la tasa de

interés es de 20% anual convertible semestralmente. ¿Cuál es la

cantidad que se pidió prestada originalmente si el plazo transcurrido

fue de 15 meses?

ESTE PROBLEMA SERÁ RESUELTO POR EL ALUMNO

BAJO SUPERVISIÓN DEL PROFESOR.

2

Matemáticas financieras

Actividad 3.2. Ejercicios de interés compuesto. Resuelve los

siguientes ejercicios de interés compuesto:

1.- Cuanto dinero debe pagarse a un banco que hizo un préstamo de

$350,000 si se reembolsa al año capital más intereses bajo una tasa de

40% anual capitalizable:

a) Bimestralmente

b) Cuatrimestralmente

c) Semestralmente

d) Anualmente

2.- Cuánto dinero se pidió prestado a un banco si después de dos años

y cinco meses se pagaron $350,000 bajo una tasa de 45% anual

capitalizable:

a) Bimestralmente

b) Cuatrimestralmente

c) Semestralmente

d) Anualmente

Entrega tus resultados en forma de PRÁCTICA DE EJERCICIOS,

siguiendo las rúbricas indicadas en la dirección:

http://marcelrzm.comxa.com/Rubricas/Rubricas.htm

Puede enviar el documento final por correo electrónico a las siguientes

direcciones: [email protected]; [email protected];

[email protected] y [email protected]

Recuerde enviar dicho correo con copia a usted mismo y en asunto

colocar “3.2. Ejercicios de interés compuesto”.

3.2. Interés compuesto

EJERCICIOS ADICIONALES:

1.- Determine cuanto debe pagarse para liquidar una deuda de

$120,000 contratada al 6% anual capitalizable mensualmente; si han

transcurrido 2 años.

2.- Si se debe pagar $500,000 para liquidar una deuda que fue

contratada a una tasa del 12% semestral capitalizable bimestralmente

hace 1 año con 5 meses; determine cuanto fue el valor que se pidió

prestado originalmente.

3.- Si se debe pagar $500,000 después de haber transcurrido 15 meses;

de una deuda con valor original de $350,000 determine cuál es la tasa

de interés anual capitalizable semestralmente.

4.- Si se deben pagar $1,000,000 cuando la cantidad adeudada

originalmente fue de $600,000 con una tasa de interés del 30% anual

capitalizable bimestralmente; determine cuanto tiempo en meses ha

transcurrido.

5.- Si se debe pagar $500,000 por una deuda contratada hace 10 meses

bajo una tasa del 6% anual capitalizable bimestralmente, determine el

valor de la deuda original.

M = C(1 + i) n

C(1 + i) n = M

C=

M

$500,000

=

= $475,732.84

10

n

(1 + i)

2

0.06

1 +

6

6.- Si se contrata una deuda $450,000 bajo una tasa del 14% anual

capitalizable mensualmente; determine cuanto se deberá en 13 meses.

13

0.14

n

M = C(1 + i ) = $450,0001 +

= $523,237.96

12

Elaboró: MC. Marcel Ruiz Martínez

3

0

0