Empresa de Gestión de Cobros

Anuncio

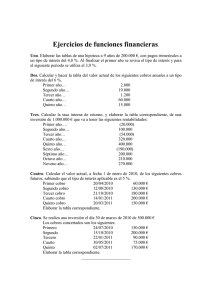

EM107PLAN1 18/7/06 15:30 Página 2 negocioplan de negocio Gestión de cobros: adéntrate en un sector favorecido A la caza El cobro de deudas pendientes puede llegar a suponer un verdadero problema para algunas empresas. Esto ha facilitado que surjan y se consoliden las compañías de gestión de cobros. A continuación, te presentamos un análisis de un sector muy conocido entre grandes empresas, pero todavía por descubrir por las pymes. os expertos calculan que el porcentaje de cuentas impagadas tras el plazo estipulado suele rondar el 50%. Por otro lado, el porcentaje de cuentas a cobrar con un gran retraso –más de 120 días– suele ser también muy alto, alrededor del 15%. En general, el riesgo de cobro se ha ido reduciendo en los últimos años. A pesar de que, en la actualidad, la morosidad en España está en mínimos históricos, las pérdidas por impagos siguen suponiendo un porcentaje alto para las empresas. L Tendencia a la concentración El incremento de la externalización de estos servicios ha supuesto un aumento de la competencia en el sector. “La mayoría de empresas son aún pequeñas o medianas y de implantación provincial. Las de mayor tamaño son pocas y, en general, bien estructuradas. Buena parte de ellas están vinculadas directamente a alguna entidad financiera, banco o caja de ahorros. Las que, como la nuestra, no están vinculadas a una entidad determinada y que trabajan bien todo el territo- El proceso i montas tu propia compañía, tendrás que decidir si vas a internalizar todas las fases de la gestión del cobro o sólo algunas. Una de las partes que componen el proceso es la amistosa, que consiste en el envío de cartas, llamadas telefónicas, visitas..., para lo que necesitarás de los servicios de un call center y de gestores de cobro. Otra fase se centra en la parte judicial del mismo que se tendrá que llevar a cabo por abogados. De cualquier forma, el capital humano es una de las claves del éxito. Es necesario contar con un personal que disponga de formación continua en cuanto a las novedades legales del sector, las herramientas a utilizar, etc. S Inversión mínima necesaria 000 www.emprendedores.es Gastos de primer establecimiento (gastos de constitución de la SL + trámites administrativos) Alquiler del local 4.800 euros (primer mes + dos meses de fianza) Hardware y software 8.000 euros Reforma y mobiliario 19.000 euros TOTAL 47.300 euros l sector público es el que tiene un plazo de pago más largo (82,7 días). Sin embargo es el que llega a un mayor retraso en el mismo (33,8 días), convirtiendo así su periodo medio de pago en el más elevado (116,5 días). Los consumidores sólo tienen un retraso de 10,4 días sobre su plazo medio de pago. E 3.500 euros Plazos de pago etallamos la inversión mínima necesaria para iniciar la actividad. Además, tendrás que contar con un colchón financiero, sobre todo, para hacer frente a los gastos de personal, ya que es un negocio intensivo en mano de obra. D EM107PLAN1 18/7/06 15:30 Página 3 por la externalización de servicios especializados a del pagaré Tratamiento de los datos personales ara una empresa de gestión de cobros es muy importante el correcto almacenamiento de los datos personales de los deudores. Melania Sebastián explica que “nuestro mayor enemigo es la Ley de Protección de Datos, ya que es muy compleja. Además, las sanciones son tan elevadas que te pueden arruinar”. A continuación exponemos algunas consideraciones relacionadas con esta Ley que deberás tener en cuenta: P Los impagos bajan. A pesar de que, en la actualidad, la morosidad en España está en mínimos históricos, las pérdidas por impagos siguen siendo muy altas para las empresas. Comunicación y Registro del fichero de datos. Deberás informar a la Agencia Estatal de Protección de Datos sobre la existencia de los archivos con los datos personales, especifican- do la identidad y dirección del responsable de dicho fichero. Comunicación de datos a terceros. No podrás comunicar los datos a terceros, a no ser que cuentes con autorización expresa. Secreto. Toda persona que tenga acceso a los ficheros de datos personales tendrá la obligación de guardar secreto. Datos especialmente protegidos. Los datos que revelen la ideología, afiliación sindical, religión o creencias sólo se podrán almacenar y utilizar con autorización. Sanciones. Las sanciones por incumplimiento se establecen entre 600 y 600.000 euros. Los clientes as gestoras grandes suelen enfocar su negocio hacia empresas financieras, eléctricas, telecomunicaciones y automovilísticas. “Otra posibilidad es el sector público, que suele trabajar con sociedades unipersonales y locales que se presentan a los concursos que sacan”, explica Melania Sebastián. L Plazos de pago, periodos y retrasos Consumidores (B2C) Empresas (B2B) Sector público Periodo de pago 64,6 83 116,5 Días de pago 10,4 14,8 33,8 Plazo de pago 54,2 68,2 82,7 Carlos García añade que “para las gestoras importantes lo ideal es trabajar con clientes que hagan entrega de alto volumen de expedientes. En contrapartida, las pequeñas suelen interesarse por pymes que les entregan pocos temas, pero tampoco les exigen tan alto grado de informatización y procedimientos”. Fuente: Intrum Justitia (Índice de Riesgo Primavera 2005 España) www.emprendedores.es 000 EM107PLAN1 18/7/06 15:30 Página 4 plan de negocio El primer ejercicio Cantidades en euros Se calcula que el porcentaje de cuentas impagadas tras el plazo estipulado ronda el 50% del total rio nacional no llegan a diez”, explica Carlos García, consejero delegado de Gescobro (www.gescobro.com). Sin embargo, según explica García, se está produciendo una concentración en el sector, en parte provocada por el crecimiento y la gestión profesional hacia la que se dirige el mismo. Según explica Eduardo Alonso, presidente de la Asociación Nacional de Entidades de Gestión de Cobro (ANGECO), “este negocio se ha profesionalizado tremendamente, con unas exigencias a nivel de desarrollo tecnológico-informático muy fuertes –aplicaciones específicas, desarrollos web, etcétera– que hacen que empresas de pequeño tamaño o de nueva creación tengan enormes dificultades para iniciarse en el sector”. El futuro Nos encontramos ante un sector maduro en el que se están abriendo nuevas posibilidades de negocio. A continuación analizamos algunas de las característi- Conceptos contables: a forma jurídica de la empresa a la que se pretende cobrar será determinante, ya que la responsabilidad que se le pueda exigir en cuanto a los cobros será diferente. L 000 CUENTA DE RESULTADOS Prestación servicios Alquiler oficina Subcontrataciones Comunicaciones Gastos de Personal Gastos Financieros (préstamo) Gastos Financieros (leasing) Otros Gastos Dotación para la amortización Ene 5.000 1.600 600 300 4.471 379 22 1.000 455 Feb 5.500 1.600 660 330 4.501 378 22 1.000 455 Mar 5.800 1.600 696 348 4.519 376 22 1.100 455 Abr 6.000 1.600 720 360 4.531 374 22 1.100 455 May 3.000 1.600 360 180 4.351 373 22 1.100 455 Jun 4.000 1.600 480 240 4.411 371 22 1.200 455 Jul 7.000 1.600 840 420 4.591 369 22 900 455 RESULTADOS -3.827 -3.446 -3.316 -4.779 -2.197 PRESUPUESTO DE TESORERÍA Ene Tesorería 0 COBROS Prestación servicios Capital 30.000 Préstamo 130.000 TOTAL TESORERÍA 160.000 PAGOS Reforma y mobiliario 9.500 Fianzas Constituidas 3.200 Alquiler oficina 1.600 Subcontrataciones 600 Comunicaciones 300 Gastos de Personal 3.795 Gastos Financieros (intereses) 379 Devolución Préstamo 550 Cuota leasing 670 Otros Gastos 1.000 TOTAL PAGOS 21.594 SALDO TESORERÍA 138.405 BALANCE PREVISIONAL Ene ACTIVO Inmovilizado 39.000 Amort. Acum. para inmovilizado -455 Clientes 5.800 Gastos por intereses diferidos 778 Hacienda Pública, IVA soportado 92 Fianzas Constituidas 3.200 Caja y Bancos 138.405 TOTAL ACTIVO 186.820 PASIVO Capital 30.000 Deudas con bancos 129.450 Resultado Ejercicio -3.828 Acreed. Por arrendam. financiero 20.222 Proveedores 9.500 Personal, SS y Hacienda 351 Remun. Pendientes de Pago 325 Hacienda Pública, IVA repercutido 800 TOTAL PASIVO 186.820 -3.162 -5.441 Mar Abr 129.391 120.204 May 116.993 7.076 8.062 Jun Jul 116.540 114.204 8.468 7.830 138.405 129.391 127.280 125.055 125.008 122.034 9.500 1.600 1.600 1.600 1.600 1.600 1.600 660 696 720 360 480 840 330 348 360 180 240 420 3.825 3.843 4.908 3.675 5.685 4.968 378 376 374 373 371 369 552 553 555 557 558 560 670 670 670 670 670 670 1.000 1.100 1.100 1.100 1.200 900 9.015 9.186 10.287 8.515 10.805 19.827 129.391 120.204 116.993 116.540 114.204 102.206 Feb Mar Abr May Jun Jul 39.000 39.000 39.000 39.000 -910 -1.365 -1.821 -2.276 12.180 18.908 18.792 14.210 756 733 711 689 185 277 370 462 3.200 3.200 3.200 3.200 129.391 120.204 116.993 116.540 183.802 180.957 177.245 171.825 39.000 39.000 -2.731 -3.186 10.382 10.672 667 644 555 647 3.200 3.200 114.204 102.206 165.277 153.183 30.000 30.000 30.000 30.000 128.898 128.345 127.790 127.233 -7.273 -10.590 -13.752 -19.194 19.644 19.067 18.489 17.911 9.500 9.500 9.500 9.500 702 1.053 351 702 650 975 1.300 1.625 1.680 2.608 3.568 4.048 183.801 180.959 177.246 171.825 30.000 30.000 126.675 126.115 -23.973 -26.171 17.333 16.756 9.500 1.053 351 0 325 4.688 5.808 165.276 153.184 CONDICIONANTE DE LA FORMA JURÍDICA ilimitada, es decir, responde de las deudas contraídas por su negocio con todos sus bienes personales. Persona Física. Cuando Sociedad Anónima o Sociedad Limitada. Responderán de un empresario actúa como persona física tiene responsabilidad sus deudas con todo su patrimonio, pero los socios tan solo www.emprendedores.es Feb 138.405 tienen responsabilidad hasta el capital invertido en la sociedad. dad. Los capitalistas, con el capital invertido. Sociedades comanditarias: Comunidades de bienes / Cooperativas: Existen socios que aportan trabajo y socios que aportan capital. Los socios trabajadores responderán con todos sus bienes de las deudas de la socie- Responden de las deudas sociales con sus bienes pero, además, los socios responden con todo su patrimonio. e EM107PLAN1 18/7/06 15:30 Página 5 en cifras Total 101.800 19.200 12.216 6.108 70.779 4.443 267 12.900 5.462 Sep 97.719 -970 832 2.654 -29.575 Oct 92.251 Nov 85.594 Dic 78.364 Total 4.408 6.264 9.280 8.120 14.964 74.472 30.000 130.000 234.472 103.983 101.531 93.714 93.328 1.600 1200 600 5.733 366 563 670 1.000 11.732 92.251 Sep 1.600 1740 870 8.928 365 565 670 1.200 15.938 85.594 Oct 1.600 2040 1.020 7.791 363 566 670 1.300 15.350 78.364 Nov 1.600 2280 1.140 11.377 361 568 670 1.000 18.996 74.331 Dic 39.000 39.000 39.000 39.000 39.000 -3.641 -4.096 -4.551 -5.006 -5.462 12.064 17.400 24.940 36.540 43.616 622 600 578 556 533 740 832 924 1.017 1.109 3.200 3.200 3.200 3.200 3.200 97.719 92.251 85.594 78.364 74.331 149.704 149.187 149.685 153.671 156.327 30.000 125.553 -29.987 16.178 30.000 30.000 30.000 30.000 124.990 124.425 123.859 123.291 -32.090 -33.060 -32.228 -29.575 15.600 15.022 14.444 13.867 702 1.287 819 1.638 2.457 650 1.192 1.950 2.708 0 6.608 8.208 10.528 13.248 16.288 149.704 149.187 149.684 153.669 156.328 En nuestro supuesto, el emprendedor monta una empresa de gestión de cobros tras una labor comercial previa, con lo que inicia la actividad con un cliente. El capital inicial aportado es de 160.000 euros, 130.000 de los cuales adquiere mediante préstamo. Recuperará la inversión inicial el cuarto año de vida. as empresas de gestión de cobros abarcan distintas fases del proceso de cobro. La aportación necesaria variará en función de que asumas con medios propios todo el proceso o de que decidas subcontratar parte de los mismos. Podrás encargar los servicios de llamadas telefónicas a una empresa externa o tener tu propio call center, con lo que la inversión aumentará considerablemente. Lo mismo ocurre con la vía judicial, que tendrás que asumir si el proceso de cobro lo requiere. Puedes tener abogados en plantilla que se dediquen a resolver estas contingencias, subcontratar servicios puntuales o llegar a un acuerdo comercial con un bufete de abogados. l emprendedor decide iniciar la actividad subcontratando los servicios de un call center externo que realice la fase previa de llamadas. Además, opta por externalizar el proceso judicial. Su decisión está basada en la reducción al máximo de la inversión, pero con vistas a incorporar ambas fases con recursos propios. Asumimos que se contrata a terceros el 12% de los servicios facturados. Contablemente esta partida se considera como un gasto en la Cuenta de Resultados en el mes al que corresponda la prestación –principio de devengo– y como un pago en el Presupuesto de Tesorería en el periodo en el que se haga efectivo el pago a proveedores. l gasto en personal variará en función de las fases del proceso de servicio que asumas. Si, por ejemplo, internalizas el call center, necesitarás un número de empleados mucho mayor. En cuanto al sueldo, lo habitual en el sector es que los gestores de cobro tengan asignado un fijo y un variable en función de la deuda que consigan recuperar. De ahí que el gasto de personal de la Cuenta de Resultados no sea constante todos los meses. En nuestro supuesto, el emprendedor iniciará la actividad contratando a tres trabajadores, en septiembre ampliará la plantilla con otros dos y en octubre con dos más. El planteamiento inicial es llegar a quince trabajadores al final del tercer año de vida. E L E n nuestro supuesto, al externalizar el call center, la inversión necesaria en tecnología se reduce de forma considerable. Sin embargo, hemos asumido que el emprendedor aplica un leasing al hardware y al software informático que adquiere para la empresa. ¿Cuáles son las principales ventajas de aplicar un leasing? Es una buena opción si no se dispone de la inversión inicial necesaria y se quiere dilatar el pago en cuotas periódicas. Otra de las características que definen este arrendamiento financiero con opción de compra al final del contrato es la posibilidad de hacer frente a la obsolescencia, muy útil sobre todo en inmovilizado tecnológico, que se queda obsoleto con gran rapidez. E Leasing 19.000 3.200 19.200 12.216 6.108 68.322 4.443 6.709 8.043 12.900 160.141 74.331 Perfil del negocio Gastos de personal Dic 19.000 1.600 2.280 1.140 9.488 361 22 1.000 455 as empresas del sector que funcionan bien no facturan nada a sus clientes mientras no recuperen la deuda. Por tanto, cuantos más expedientes reciban más van a tener que gastar o invertir, inicialmente por cuenta de sus clientes y sólo en el supuesto, no siempre posible, de que las gestiones sean positivas, van a poder facturar algo”, explica Carlos García. En nuestro supuesto hemos asumido que el empresario ha realizado una labor comercial previa derivada de una amplia experiencia en el sector. Cuando decide establecerse ya cuenta con su primer cliente –una mediana empresa–, pero no será hasta septiembre y octubre cuando capten su segundo y tercer cliente. L Prestación de servicios -2.102 Ag 102.206 1.600 600 300 3.795 368 562 670 1.000 8.895 97.719 Ag Nov 17.000 1.600 2.040 1.020 9.368 363 22 1.300 455 Comunicaciones -3.816 106.614 Oct 14.500 1.600 1.740 870 9.218 365 22 1.200 455 inversión inicial Sep 10.000 1.600 1.200 600 6.859 366 22 1.000 455 Subcontrataciones Ag 5.000 1.600 600 300 4.471 368 22 1.000 455 os principales gastos a los que tendrás que hacer frente en una empresa de gestión de cobros, y que son esenciales para el negocio, son las llamadas telefónicas y las manipulación y envío de cartas. Por otro lado, también es necesario considerar la inversión en el capital humano y los recursos tecnológicos que, de igual manera, son imprescindibles en estas empresas”, explica Luis Salvaterra, director general de Intrum Justitia Ibérica. En nuestro supuesto, al subcontratar la parte correspondiente al call center, el consumo telefónico se reduce considerablemente aunque sigue siendo un importe representativo –un 6% de la facturación realizada. L www.emprendedores.es 000 EM107PLAN1 18/7/06 15:30 Página 6 plan de negocio La voz de la experiencia Luis Salvatierra es el director general de Intrum Justitia. 000 www.emprendedores.es eficiencia, mantener un estricto código ético de actuación y ser especialistas en gestión de cuentas. Diversificación “El mercado español tiende hacia la diversificación por la misma profesionalización de los servicios en un mercado maduro”, explica Salvaterra. Intrum Justitia se ha diversificado ya que sus servicios cubren toda la cadena de valor de la gestión cobros. Tienen varias líneas de negocio: cobro a particulares y gestión de fallidos, cobro comercial e internacional, compra de cartera y otros servicios, como la gestión de facturación, gestión judicial, consultoría, informes y devolución del IVA. Para una empresa que inicia su actividad, ¿qué servicios/productos es aconsejable comercializar? Luis Salvaterra aconseja al emprendedor que considere que, “la gestión de cuentas a cobrar tiene varias partes o fases, dependiendo del tipo de deuda y del ciclo de negocio, de modo que se puede iniciar por una de ellas y conforme vaya creciendo la empresa se puede ir diversificando”. La tecnología “Para Intrum Justitia la inversión en tecnología es un factor clave en el desarrollo del negocio. De hecho, nuestro trabajo se basa en la combinación de tres factores: la disposición del capital humano con una amplia experiencia en el ámbito de recuperaciones, una metodología específica de trabajo y la tecnología más avanzada”, explica Salvaterra. Las empresas de gestión de cobros se han centrado en grandes compañías. El mercado de las pymes está todavía verde que, para resultar rentable, no puede ser tan personalizada debido a su inferior volumen de encargos. Alternativas Estas empresas funcionan al revés del ciclo económico, es decir, a mejor situación económica menor morosidad. Para evitarlo, se pueden ofrecer productos que vayan con el ciclo económico: servicios de prevención de impagos para las empresas, externalización de todo el proceso de facturación –emisión de facturas, seguimiento de la conformidad de las mismas, etcétera. También, si se dispone de un call center propio, se puede aprovechar para otro tipo de servicios –subcontratarlo en épocas de menor clientela, por ejemplo–, comprar carteras de deuda y recobrarla como propia, etcétera. Eduardo Alonso, presidente de ANGECO, explica que “la competencia en la actualidad es muy fuerte y la rentabili- dad no mejora debido a la tendencia bajista en los precios de nuestros servicios a la que nos obligan los clientes –tanto en el sector financiero como en el resto del mercado. De ahí que la única manera de mantenerse en el mismo sea ganando volumen de actividad y de negocio o especializándose en servicios o procesos ligados o complementarios a los de recobro de impagados, que decidan externalizar nuestros clientes”. La competencia Una de las características más importantes de la evolución del sector es la entrada de competencia. Algunos call center independientes se han especializado y están entrando dentro del sector ofreciendo la fase amistosa del cobro. Otro tipo de empresas también ofrecen los servicios de recuperación de deudas: despachos de abogados, consultorías, gestorías, etcétera. Celia García Fotos: Ana Ruiz. Ilustración: David Villarrubia. cas que, según nuestros expertos, condicionarán su marcha futura: Externalización. “El futuro es prometedor. En general, las empresas reconocen cada vez más el valor de externalizar las funciones que no son centrales a su negocio y para las cuales existen empresas especializadas. De esa manera, obtienen el valor añadido de una empresa dedicada a estas funciones, lo que les beneficia tanto en resultados de gestión como en disminución de costes”, explica Luis Salvaterra, director general de Intrum Justitia Ibérica (www.intrum.es). Sin duda, la externalización ha supuesto una gran ventaja para las empresas de gestión de cobros, ya que cada vez son más las compañías que se deciden a subcontratar este tipo de servicios. Las pymes. “Las empresas de gestión de cobros son muy conocidas entre las empresas grandes –cajas de ahorros, eléctricas, bancos...–, pero todavía desconocidas para las pymes. El futuro se encamina hacia la clientela pyme, sacando productos y servicios alternativos”, explica Melania Sebastián, directora general de GESIF (www.gesif.com). Sin embargo, según Melania Sebastián, la forma de enfocar el negocio hacia las pequeñas empresas debería ser distinto que el prestado a las grandes empresas ya ntrum Justitia es la única multinacional cuyo negocio se centra totalmente en la gestión de cuentas a cobrar”, explica Luis Salvaterra, su director general. Esta empresa ha conseguido consolidarse tanto en el mercado nacional como en el internacional gracias a la experiencia derivada de una larga trayectoria (lleva más de 20 años trabajando en España y opera desde 1923 en Suecia). Según Salvaterra, las ventajas competitivas de la empresa consisten en ofrecer un rango de servicios que comprenda toda la gestión de cobros, tener una oferta y operación nacional complementada con una internacional –oficinas en 22 países europeos y una red de agentes en todo el mundo–, ofrecer calidad y I