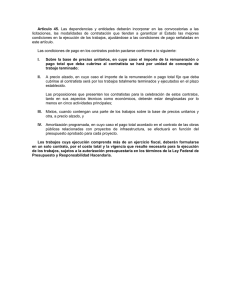

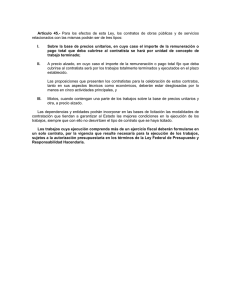

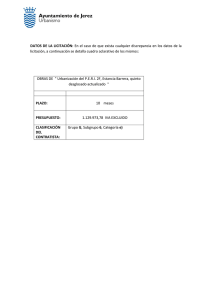

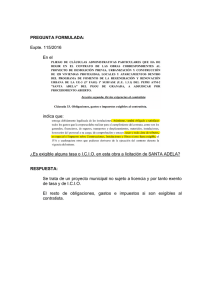

políticas administrativas bases y lineamientos

Anuncio