- Ninguna Categoria

Ejemplo 10 ENAJENACIÓN DE ACCIONES POR

Anuncio

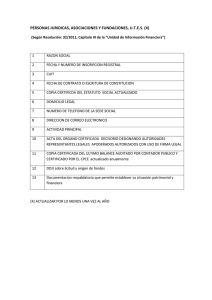

CAPÍTULO IV | EJEMPLOS En este caso el contribuyente debe soportar una mayor carga tributaria por sobre el Impuesto Mínimo que asciende a $ 30.196 ($105.500 - $ 75.304) ya que la norma legal señala que el impuesto final será el monto mayor entre los pagos provisionales obligatorios actualizados y el impuesto mínimo, que establece el artículo 26 inciso primero, en relación con los artículos 22 Nº 4 y 84 letra c) de la Ley de la Renta. b) Situación Nº 2 Taller Artesanal que se dedica a la fabricación de bienes, durante el año 2008 efectuó pagos provisionales mensuales obligatorios actualizados con tasa de 1.5% mensual por la suma de $ 56.500. PPM actualizados año 2008 Impuesto mínimo PPM a declarar que le afecta en línea 47 código 36 $ 56.500 $ 75.304 Impuesto final por taller artesanal Línea 44, código 21 y 756 $ 56.500 $ 75.304 En este ejemplo, el contribuyente debe cubrir la diferencia de impuesto de $ 18.804 que genera el pago del PPM actualizado y el Impuesto mínimo a pagar ($ 56.500 - $75.304). A esta suma se le debe agregar el reajuste del artículo 72 en la Línea 60 del Formulario 22. Ejemplo 10 ENAJENACIÓN DE ACCIONES POR UN CHILENO AFECTO AL IMPUESTO GLOBAL COMPLEMENTARIO I. Objetivo Determinar la tributación de la enajenación de acciones y los distintos regímenes. II. Antecedentes Don Nasre Rafide, persona natural, chileno, domiciliado y residente en Chile, tiene el siguiente detalle de sus inversiones en títulos accionarios: Fecha de Adquisición Número de acciones adquiridas 15.01.1986 100.000 20.01.1980 Precio de costo Total costo BANCO SANTIAGO $ 200 $ 20.000.000 20.000 KING SA. $ 300 $ 05.01.1998 30000 LOS ROBLES SA. $ 500 $ 15.000.000 30.01.1998 40.000 LOS ROBLES SA. $ 600 $ 24.000.000 01.12.2008 15.000 (*) COLO-COLO SA. $ 200 $ 3.000.000 $ 250 $ 1.250.000 01.12.2008 MARZO | 375 5.000 (**) AGUAS A SA. 6.000.000 421 TEMA DE COLECCIÓN • Este contribuyente, no lleva contabilidad. • Las acciones del Banco de Santiago son títulos del capitalismo popular, por los cuales ha percibido dividendos exentos del impuesto global complementario de acuerdo a lo señalado por el artículo 11 de la Ley Nº 18.401 de 26.01.85. • Las acciones de Colo-Colo S.A. y Aguas Andinas fueron adquiridas en la bolsa de valores del país y pagó una comisión por $ 70.000 al corredor. Se debe señalar que su costo está constituido sólo por el valor de adquisición de acuerdo a lo señalado por el Oficio Nº 2.360, de 28.05.1999. • El 28 de diciembre de 2008, ha decidido comprar una propiedad en Iquique para lo cual enajena sus inversiones en acciones de acuerdo al siguiente detalle. Fecha de Enajenación Número de acciones enajenadas 100.000 30.12.2008 20.000 KING SA. $ 2.500 $ 50.000.000 30.12.2008 35.000 LOS ROBLES SA. $ 2.000 $ 70.000.000 30.12.2008 15.000 (*) COLO-COLO S.A. $ 300 $ 4.500.000 $ 500 $ 2.500.000 5.000 (**) AGUAS A SA. $ 50 Total venta 30.12.2008 30.12.2008 BANCO SANTIAGO Precio de venta $ 5.000.000 (*) Estas acciones fueron vendidas en una bolsa de valores del país y al momento de la enajenación tenían presencia bursátil. (**) Las acciones de Aguas Andinas fueron enajenadas por don NASRE a su primo SAMIR RAFIDE mediante escritura privada celebrada ante notario público. III. Desarrollo: Para una mejor comprensión, se detallará cada enajenación por separado. 1.- ENAJENACIÓN ACCIONES BANCO DE SANTIAGO Precio de costo * factor de actualización = precio de costo actualizado $ 200 * 7,548 = $ 1.510 Factor de actualización IPC noviembre 2008 * 100 -100 = IPC diciembre 1985 145,19 * 100 -100= 654,8% factor actualización: 7,548 19.2359 Fecha de enajenación Número de acciones vendidas Precio venta Total venta actualizada 30.12.2008 100.000 $50 $5.000.000 Fecha de adquisición Número de acciones compradas Precio de costo actualizado Total costo actualizado 15.01.1986 100.000 $1.510 $151.000.000 422 MANUAL DE CONSULTAS TRIBUTARIAS CAPÍTULO IV | EJEMPLOS Determinación del mayor o menor valor por venta de acciones: Precio de venta actualizado Precio de compra actualizado Pérdida en venta de acciones $ 5.000.000 $ (151.00.000) $ (146.000.000) (PÉRDIDA) En caso de haber obtenido un mayor valor en la venta de las acciones acogidas al capitalismo popular, este se gravará con Impuesto de Primera Categoría en carácter de único, según lo dispuesto en el artículo 17 Nº 8 de la Ley de la Renta. 2.- ENAJENACIÓN ACCIONES KING S.A. Precio de costo * factor de actualización = precio de costo actualizado $ 300 * 8,08 = $ 2.424 Factor de actualización IPC noviembre 2008 * 100 -100 = IPC diciembre 1979 145,19 * 100 -100= 707,96% factor actualización: 8,08 17,97 Fecha de enajenación Número de acciones vendidas Precio venta Total venta actualizada 30.12.2008 20.000 $2.500 $50.000.000 Fecha de adquisición Número de acciones compradas Precio de costo actualizado Total costo actualizado 20.01.1980 20.000 $2.424 $48.480.000 Determinación del mayor valor por venta de acciones: Precio de venta actualizado $ 50.000.000 Precio de compra actualizado $ (48.480.000) Mayor valor en venta de acciones $ 1.520.000 (INGRESO NO RENTA) Cabe señalar que la Ley Nº 18.293, en su artículo 3º, señala que no quedará afecto a los tributos de la Ley sobre Impuesto a la Renta el mayor valor, incluido el reajuste del saldo de precio, obtenido en la enajenación o cesión de acciones de sociedades anónimas que se hayan adquirido antes de la publicación de la presente Ley, esto es, antes del 31.01.84. Atendido lo dispuesto por la norma legal en comento, cabe aclarar que lo que ella establece es que el mayor valor obtenido en la enajenación de las acciones a que alude dicho precepto legal, no constituirá renta para los efectos tributarios, siempre y cuando el contribuyente a la fecha en que efectúe la cesión de tales títulos no sea habitual en este tipo de operaciones. En consecuencia, si el inversionista en el momento de efectuar la enajenación de las acciones es calificado como un contribuyente NO habitual en dicho tipo de operaciones, conforme a lo dispuesto por el artículo 17 Nº 8 letra a) y 18 de la Ley de la Renta, respecto MARZO | 375 423 TEMA DE COLECCIÓN del mayor valor obtenido en dicha negociación no se afectará con ningún impuesto de la Ley de la Renta, al constituir éste un ingreso no constitutivo de renta. En caso contrario, al calificarse de un contribuyente habitual en dicho tipo de operaciones, la utilidad obtenida quedará afecta a los impuestos generales de la Ley del ramo, esto es, al Impuesto de Primera Categoría y Global Complementario o Adicional. 3.- ENAJENACIÓN ACCIONES LOS ROBLES S.A. Precio de costo * factor de actualización = precio de costo actualizado $ 500 *1,520 = $ 760 $ 600 * 1,520 = $ 912 Factor de actualización 145,19 * 100 -100= 51,96% factor actualización: 1,520 IPC noviembre 2008 * 100 -100 = 95.5428 IPC diciembre 1997 Movimiento de acciones Fecha COMPRA en Nº acciones 05.01.1998 30.000 30.01.1998 40.000 VENTA en Nº acciones SALDO en Nº acciones 30.000 70.000 30.12.2008 35.000 35.000 Detalle del precio de costo Fecha de adquisición Número de acciones compradas Precio de costo actualizado Total costo actualizado 05.01.1986 30.000 $ 760 $22.800.000 30.01.1986 5.000 $ 912 $ 4.560.000 TOTALES 35.000 $ 27.360.000 Detalle del precio de venta Fecha de enajenación Número de acciones vendidas Precio venta Total venta actualizado 30.12.2008 35.000 $ 2.000 $70.000.000 Determinación del mayor o menor valor por venta de acciones 424 Precio de venta actualizado $ 70.000.000 Precio de compra actualizado $ (27.360.000) Mayor valor en venta de acciones $ 42.640.000 (IMPUESTO ÚNICO) MANUAL DE CONSULTAS TRIBUTARIAS CAPÍTULO IV | EJEMPLOS El SII a través de diversos pronunciamientos ha señalado que la única persona válidamente capacitada para decidir qué títulos se han enajenado, cuando se trata de acciones de iguales características de una misma sociedad anónima, pero que han sido adquiridas en distintas fechas, es el propio contribuyente, pudiendo en todo caso, cuando no sea posible lo anterior, aplicar alguno de los métodos o sistemas de costeo conocidos como LIFO o FIFO (Ver oficio Nº 539, de 13.02.1998.) Para el ejemplo en particular se utilizó el sistema FIFO. 4.- ENAJENACIÓN ACCIONES COLO-COLO S.A. Precio de costo * factor de actualización = precio de costo actualizado $ 200 * 1.000= $ 200 Factor de actualización IPC noviembre 2008 * 100 -100 = IPC noviembre 2008 145,19*100 -100= 0 % factor actualización: 1,000 145,19 Fecha de enajenación Número de acciones vendidas Precio venta Total venta actualizado 30.12.2008 15.000 $ 300 $ 4.500.000 Fecha de adquisición Número de acciones compradas Precio de costo actualizado Total costo actualizado 01.12.2008 15.000 $ 200 $ 3.000.000 Determinación del mayor o menor valor por venta de acciones Precio de venta actualizado $ 4.500.000 Precio de compra actualizado $ ( 3.000.000) Mayor valor en venta de acciones $ 1.500.000 (INGRESO NO RENTA) Debemos señalar que, como estas acciones fueron adquiridas el 01.12.2008 en una bolsa de valores del país; y su posterior enajenación se produjo en la misma bolsa, cuando los títulos contaban con presencia bursátil, el mayor valor será considerado un ingreso no renta de acuerdo a las normas del artículo 18 ter. Presencia o de Transacción Bursátil (Circular Nº 7 de 25.01.2005) Para los efectos de las normas señaladas en el párrafo anterior, se considerarán acciones que tienen presencia o son de transacción bursátil aquellas que, a la fecha de efectuar la determinación, cumplan con los siguientes requisitos: a. Ser valores inscritos en el Registro de Valores que lleva esta Superintendencia; b. Estar registrados en una bolsa de valores de Chile, y c. Tener una presencia ajustada igual o superior al 25%. MARZO | 375 425 TEMA DE COLECCIÓN Presencia ajustada de una acción La presencia ajustada de una acción se determinará de la siguiente forma: Dentro de los últimos 180 días hábiles bursátiles, se determinará el número de días en que las transacciones bursátiles totales diarias hayan alcanzado un monto mínimo por el equivalente en pesos a 200 unidades de fomento. Dicho número será dividido por ciento ochenta, y el cuociente así resultante se multiplicará por cien, quedando expresado en porcentaje. 5.- ENAJENACIÓN ACCIONES AGUAS ANDINAS S.A. Precio de costo * factor de actualización = precio de costo actualizado $ 250 * 1.000= $ 250 Factor de actualización 145,19*100 -100= 0 % IPC noviembre 2008 * 100 -100 = 145,19 IPC noviembre 2008 Fecha de enajenación Número de acciones vendidas 30.12.2008 Fecha de adquisición 5.000 Número de acciones compradas 01.12.2008 5.000 factor actualización: 1,000 Precio venta Total venta actualizado $ 500 $ 2.500.000 Precio de costo actualizado Total costo actualizado $ 250 $ 1.250.000 Determinación del mayor o menor valor por venta de acciones Precio de venta actualizado $ 2.500.000 Precio de compra actualizado $ ( 1.250.000) Mayor valor en venta de acciones $ 1.250.000 (RÉGIMEN GENERAL) Debemos señalar que, aun cuando estas acciones fueron adquiridas el 01.12.2008, en una bolsa de valores del país; su enajenación no se produjo en bolsa, condición necesaria para acogerse al régimen del 18 ter. (La venta se efectuó mediante escritura privada firmada ante notario público). Esta situación, trae como consecuencia que el mayor valor determinado, se vea afectado con el régimen general de tributación, esto es, primera categoría y global complementario por haber transcurrido entre la compra y venta un plazo inferior al año de acuerdo a lo que indica el 17 Nº 8 letra a) en concordancia con lo indicado en el artículo 18 de la ley de la renta. 6.- RESUMEN Régimen Im puest o Único Impuest puesto Acciones Banco Santiago 100.000 acciones Pérdida en venta de acciones Acciones Los Robles S.A. 35.000 acciones Mayor valor en venta de acciones Pérdida en venta de acciones $ ( 146.000.000) (PÉRDIDA) $ 42.640.000 (IMPUESTO ÚNICO) $ (103.360.000) 426 MANUAL DE CONSULTAS TRIBUTARIAS CAPÍTULO IV | EJEMPLOS Acciones acogidas al Art. 3 Ley Nº 18.293 de 1984 (acciones adquiridas antes del 31.01.84) Acciones King S.A. 20.000 acciones Mayor valor en venta de acciones $ 1.520.000 (INGRESO NO RENTA) Régimen 18 ter Acciones Colo-Colo S.A. 15.000 acciones Mayor valor en venta de acciones $ 1.500.000 (INGRESO NO RENTA) Régimen general de Primera Categoría y Global Complementario Acciones Aguas Andinas S.A. 5.000 acciones Mayor valor en venta de acciones $ 1.250.000 (RÉGIMEN GENERAL) Formulario 22 Línea Sueldos Línea 7 Rentas de capitales mobiliarios Código 605 212.500 Línea 13 SUB-TOTAL Línea 17 BASE IMPONIBLE DE GLOBAL Línea 18 IGC según tabla Línea 28 Crédito por Impuesto Único Línea 30 Crédito de primera con derecho a devolución Línea 32 IGC determinado Línea 34 Primera Categoría Código 18 1.250.000 Código 19 Línea 53 remanente crédito L 30 Código 116 212.500 Código 161 Código 155 Código 158 Código 170 Código 157 Código 162 Código 610 Código 304 Código 20 Código 757 Línea 55 Resultado liquidación anual de impuesto Código 305 10.000.000 1.250.000 11.250.000 11.250.000 257.519 280.000 212.500 (234.981) 212.500 212.500 RECU ADR O Nº 2: BASE IMPONIBLE DE PRIMERA CA TEGORÍA RECUADR ADRO CATEGORÍA Ingresos del Giro Percibidos o Devengados 628 2.500.000 Renta de Fuente Extranjera 851 Intereses Percibidos o Devengados 629 Otros Ingresos Percibidos o Devengados 651 Costo Directo do los Bienes y Servicios 630 1.250.000 Remuneraciones 631 Depreciación sobre bienes de propiedad del contribuyente 632 Intereses Pagados o Adeudados 633 Gastos por Donaciones para fines Sociales 792 Gastos por Donaciones para fines Políticos 793 Gastos por otras Donaciones del Art. Nº 10 Ley 19.885 772 Gasto por inversión Investigación y Desarrollo 852 Costo, Gasto necesario para producir las rentas de Fuente Extranjera 853 Otros Gastos Deducidos de los Ingresos Brutos 635 Renta Líquida 636 1.250.000 Corrección Monetaria Saldo Deudor (Art. 32) 637 Corrección Monetaria Saldo Acreedor (Nt. 32) 638 Gastos rechazados (Art. 33 Nº 1) 639 Gastos Rechazados por Donaciones par fines Sociales 794 Gastos Rechazados por Donaciones para fines Políticos 812 MARZO | 375 (+) (+) (=) (=) (+) (-) (-) (=) (+) (-) ø (=) + (+) + + (-) (-) = + + + + 427

0

0

Anuncio

Documentos relacionados

Descargar

Anuncio

Añadir este documento a la recogida (s)

Puede agregar este documento a su colección de estudio (s)

Iniciar sesión Disponible sólo para usuarios autorizadosAñadir a este documento guardado

Puede agregar este documento a su lista guardada

Iniciar sesión Disponible sólo para usuarios autorizados