Aclaración del concepto de “personal en trabajos exclusivos de

Anuncio

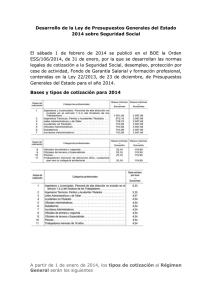

Diciembre 2015 Alerta Informativa Aclaración del concepto de “personal en trabajos exclusivos de oficina” a efectos de cotización a la Seguridad Social por las contingencias de accidentes de trabajo y enfermedades profesionales Raúl García Socio de Laboral EY Manuel Fernández-Fontecha Asociado Senior de Laboral EY Introducción En el presente boletín se trata la novedad más destacada a efectos de cotización a la Seguridad Social introducida por la Ley de Presupuestos Generales del Estado para el año 2016, consistente en la introducción de un importante apartado en el que se determinan los casos en los que resulta aplicable el Cuadro II a) relativo al “personal en trabajos exclusivos de oficina”. La cuestión acerca de qué supuestos resultan incardinarles en dicho apartado es de la mayor relevancia, no sólo por la controversia jurídica generada desde la modificación del sistema de cotización por accidentes de trabajo y enfermedades profesionales, sino muy especialmente por las consecuencias prácticas de dicha indeterminación, que han derivado en muchas ocasiones en la incoación por la Inspección de Trabajo y Seguridad Social de numerosas actas de infracción de las que han derivado cuantiosas sanciones y liquidaciones. I. Análisis de la novedad Cotización a cargo exclusivo de la empresa por contingencias profesionales (accidentes de trabajo y enfermedad profesional) A diferencia de las contingencias comunes (accidente no laboral y enfermedad común), la empresa es la única responsable en términos de cotización por contingencias profesionales. Ley de presupuestos generales del Estado de 2007 La Disposición Adicional Cuarta de la Ley 42/2006, de 28 de diciembre, de Presupuestos Generales para el año 2007 dispuso que la cotización a la Seguridad Social de los empresarios, por las contingencias de accidentes de trabajo y enfermedades profesionales, se practicase en función de la correspondiente actividad económica, ocupación o situación, mediante la aplicación de unas tarifas. Esta Ley supuso la definitiva desaparición del sistema de cotización por epígrafes vinculados de forma directa a las funciones específicas desempeñadas por cada empleado, pasándose a un sistema de adscripción empresarial a una tarifa de cotización fija vinculada con la actividad empresarial. CUADRO II Tipos aplicables a ocupaciones y situaciones en todas las actividades Tipos de cotización IT IMS TOTAL a. Personal en trabajos exclusivos de oficina. 0,65 0,35 1,00 b. Representantes de Comercio. 1,00 1,00 2,00 d. Personal de oficios en instalaciones y reparaciones en edificios, obras y trabajos de construcción en general. 3,35 3,35 6,70 f. Conductores de vehículo automóvil de transporte de mercancías que tenga una capacidad de carga útil superior a 3,5 Tm. 3,35 3,35 6,70 g. Personal de limpieza en general. Limpieza de edificios y de todo tipo de establecimientos. Limpieza de calles. 2,10 1,50 3,60 h. Vigilantes, guardas, guardas jurados y personal de seguridad. 1,40 2,20 3,60 Dichas tarifas se recogen en los siguientes cuadros: ► ► Cuadro I: se regulan los tipos de cotización en función de los códigos CNAE (Clasificación Nacional de Actividades Económicas, aprobado por el Real Decreto 475/2007, de 23 de abril), aplicable a todos los trabajadores según la actividad económica de su empresa. Cuadro II: se regulan los tipos aplicables a determinadas ocupaciones de aplicación en todas las actividades, entre las que se encuentra la ocupación a), referida al “Personal en trabajos exclusivos de oficina”: Esta tarifa de primas ha sufrido diferentes modificaciones desde su aprobación, siendo la última la introducida por la nueva disposición final 8 de la Ley de Presupuestos Generales del Estado para el año 2016. La novedad introducida por la Ley de presupuestos generales del Estado de 2016 sobre la cotización por contingencias profesionales de los trabajadores de oficina. La gran cantidad de problemas interpretativos que han generado tanto el Cuadro II en general como la ocupación a) en particular – dada la amplitud e indefinición del concepto “Personal en trabajos exclusivos de oficina” ha llevado al legislador a introducir una aclaración al respecto en la nueva Ley de presupuestos generales del Estado. Con efectos del día 1 de enero de 2016, y vigencia indefinida, la Disposición Adicional Cuarta de la Ley 42/2006 se ha modificado íntegramente en los términos que se establecen a continuación, clarificando el concepto de personal fijo de oficina. Aclaración del concepto de personal a efectos de cotización a la Seguridad Social | Diciembre 2015 Página 2 de 4 Comparando las dos últimas redacciones encontramos lo siguiente: ► ► (Redacción antes de la LPGE/2016) Tercera. No obstante lo indicado en la regla anterior, cuando la ocupación desempeñada por el trabajador por cuenta ajena, o la situación en que éste se halle, se correspondan con alguna de las enumeradas en el Cuadro II, el tipo de cotización aplicable será el previsto en dicho Cuadro para la ocupación o situación de que se trate, en tanto que ésta difiera del que corresponda en razón de la actividad de la empresa. (Redacción tras la LPGE/2016) Tercera. No obstante lo indicado en la regla anterior, cuando la ocupación desempeñada por el trabajador por cuenta ajena se corresponda con alguna de las enumeradas en el Cuadro II, el tipo de cotización aplicable será el previsto en dicho cuadro para la ocupación de que se trate, en tanto que el tipo correspondiente a tal ocupación difiera del que corresponda en razón de la actividad de la empresa. ► Y siempre que tales trabajos se desarrollen únicamente en los lugares destinados a oficinas de la empresa. A pesar de que la definición es indudablemente más concreta, es esta una cuestión que, dado su impacto económico, indudablemente seguirá generando controversia en el futuro; controversia que, en cualquier caso, el legislador ha tratado de atenuar con la nueva redacción aquí analizada. Puede consultar las últimas alertas fiscales y legales en nuestro Centro de Estudios EY A los efectos de la determinación del tipo de cotización aplicable a las ocupaciones referidas en la letra «a» del Cuadro II, se considerará «personal en trabajos exclusivos de oficina» a los trabajadores por cuenta ajena que, sin estar sometidos a los riesgos de la actividad económica de la empresa, desarrollen su ocupación exclusivamente en la realización de trabajos propios de oficina aun cuando los mismos se correspondan con la actividad de la empresa, y siempre que tales trabajos se desarrollen únicamente en los lugares destinados a oficinas de la empresa. Consecuencias de la nueva regulación sobre la cotización por contingencias profesionales en los trabajos exclusivos de oficina. La nueva definición otorga definitivamente un mayor grado de seguridad jurídica a la hora de definir qué debe entenderse por “Personal en trabajos exclusivos de oficina”, al establecer los siguientes requisitos: Se considerará “Personal en trabajos exclusivos de oficina” a los trabajadores por cuenta ajena que: ► Sin estar sometidos a los riesgos de la actividad económica de la empresa. ► Desarrollen su ocupación exclusivamente en la realización de trabajos propios de oficina, aunque los mismos se correspondan con la actividad de la empresa. Aclaración del concepto de personal a efectos de cotización a la Seguridad Social | Diciembre 2015 Página 3 de 4 EY | Assurance | Tax | Transactions | Advisory Acerca de EY EY es líder mundial en servicios de auditoría, fiscalidad, asesoramiento en transacciones y consultoría. Los análisis y los servicios de calidad que ofrecemos ayudan a crear confianza en los mercados de capitales y las economías de todo el mundo. Desarrollamos líderes destacados que trabajan en equipo para cumplir los compromisos adquiridos con nuestros grupos de interés. Con ello, desempeñamos un papel esencial en la creación de un mundo laboral mejor para nuestros empleados, nuestros clientes y la sociedad. EY hace referencia a la organización internacional y podría referirse a una o varias de las empresas de Ernst & Young Global Limited y cada una de ellas es una persona jurídica independiente. Ernst & Young Global Limited es una sociedad británica de responsabilidad limitada por garantía (company limited by guarantee) y no presta servicios a clientes. Para ampliar la información sobre nuestra organización, entre en ey.com. © 2015 Ernst & Young Abogados, S.L.P. Todos los derechos reservados. ED None La información recogida en esta publicación es de carácter resumido y solo debe utilizarse a modo orientativo. En ningún caso sustituye a un análisis en detalle ni puede utilizarse como juicio profesional. Para cualquier asunto específico, se debe contactar con el asesor responsable. ey.com/es Twitter: @EY_Spain Linkedin: EY Facebook: EY Spain Careers Google+: EY España Flickr: EY Spain Aclaración del concepto de personal a efectos de cotización a la Seguridad Social | Diciembre 2015 Página 4 de 4