Cambio de criterios contables y subsanación de errores

Anuncio

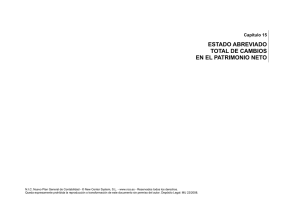

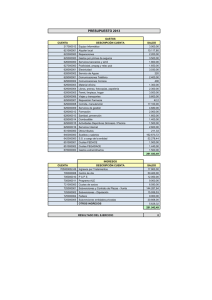

Análisis de los aspectos contables más problemáticos en el cierre de las cuentas anuales de 2009 Fernando Baroja 25 de Febrero de 2010 Aspectos contables más problemáticos – – – – – Subvenciones, donaciones y legados Tasaciones inmobiliarias Capitalización de intereses Ajustes por errores y cambios contables Información comparativa en cuentas anuales Subvenciones La Sociedad posee inmovilizado subvencionado por el Estado al 50%. La vida útil del inmovilizado es de 5 años. La subvención se concedió el 1.01.08 por un importe total de 100.000 €. Asientos 9 Por el registro de subvención en el momento de la concesión (D) 100.000 Bancos (572) a Ingresos por subvenciones oficiales de capital (940) 100.000 (H) 9 Para llevar a patrimonio el importe de la subvención D) 100.000 Ingresos por subvenciones oficiales de capital (940) a Subvenciones oficiales de capital (130) 100.000 (H) Subvenciones 9 Por parte del ajuste fiscal que afecta a la cuenta de impuesto diferido (D) 30.000 Impuesto diferido (8301) a Pasivos por diferencias temporarias imponibles (479) 30.000 (H) 9 Por la reducción del patrimonio por la parte llevada a ingresos del ejercicio (D) 20.000 Transferencias de subvenciones oficiales de capital (840) a Subvenciones, donaciones y legados de capital transferidos al resultado del ejercicio (746) 20.000 (H) Subvenciones 9 Para cancelar diferencia temporaria contra patrimonio: (D) 6.000 Impuesto diferido (479) (30%20.000) a Impuesto diferido (8301) 6.000 (H) 9 Cancelación cuentas grupo 8 (D) 6.000 Impuesto diferido(8301) (D)14.000 Subvenciones oficiales de capital (130) a Transferencias de subvenciones (840) 20.000 (H) Subvenciones Asientos 2009 9 Para imputación proporcional de la subvención en el ejercicio: (D) 20.000 Transferencias de subvenciones oficiales de capital (840) a Subvenciones, donaciones y legados de capital transferidos al resultado del ejercicio (746) 20.000(H) 9 Para cancelar diferencia temporaria contra patrimonio: (D) 6.000 Impuesto diferido (479) (30% 20.000) a Impuesto diferido (8301) 20.000(H) 9 Cancelación cuentas grupo 8 (D) 6.000 (D) 14.000 Impuesto diferido (8301) Subvenciones oficiales de capital (130) a Transferencias de subvenciones (840) 20.000(H) Subvenciones A) ESTADOS DE INGRESOS Y GASTOS RECONOCIDOS Euros Nota Resultado de la cuenta de pérdidas y ganancias 2009 2008 - - - 100.000 (30.000) - - (20.000) 6.000 (14.000) (20.000) 6.000 56.000 Ingresos y gastos imputados directamente al patrimonio neto: Subvenciones, donaciones y legados recibidos Efecto impositivo Total ingresos y gastos imputados directamente en el patrimonio neto Transferencias a la cuenta de pérdidas y ganancias: Subvenciones, donaciones y legados recibidos Efecto impositivo Total transferencias a la cuenta de pérdidas y ganancias TOTAL DE INGRESOS Y GASTOS RECONOCIDOS Subvenciones B) ESTADOS TOTALES DE CAMBIOS EN EL PATRIMONIO NETO CORRESPONDIENTES A LOS EJERCICIOS TERMINADOS EL 31 DE DICIEMBRE DE 2009 y 20 (Expresados en euros) Capital Resultado Subvenciones, Otras Donaciones y TOTAL del Reservas aportaciones Escriturado No exigido Legados ejercicio de socios SALDO, FINAL DEL AÑO 2007 Ajustes por cambios de criterio 2007 y anteriores Ajustes por errores 2007 y anteriores SALDO AJUSTADO, INICIO DEL AÑO 2008 Total ingresos y gastos reconocidos SALDO, FINAL DEL AÑO 2008 Ajustes por cambios de criterio 2008 Ajustes por errores 2008 SALDO AJUSTADO, INICIO DEL AÑO 2009 Total ingresos y gastos reconocidos SALDO, FINAL DEL AÑO 2009 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 56.000 56.000 56.000 56.000 56.000 (14.000) 42.000 56.000 (14.000) 42.000 Tasaciones inmobiliarias Especial incidencia en empresas inmobiliarias. La consulta 7 del BOICAC 80/2009 publicada indica que la valoración por estimaciones de cash-flow futuros determinada por el valor de uso es la más adecuada para propiedades inmobiliarias. Para el resto de existencias la prudencia nos lleva al valor razonable. Consideraciones a destacar en las tasaciones externas: • La fecha de la tasación deberá ser cercana y próxima al cierre del ejercicio y, preferiblemente, encajar su vigencia en el marco de la emisión del informe de auditoría. • La empresa tasadora deberá ser una empresa de prestigio y es aconsejable esté bajo la tutela de empresas reconocidas por el Banco de España. Este hecho ha sido remarcado recientemente por el Presidente de la Comisión del Mercado de Valores. Tasaciones inmobiliarias • En la coyuntura actual (ausencia de mercados comparables), la técnica utilizada por la empresa tasadora será normalmente la del descuento de flujos de caja esperados para las inversiones inmobiliarias. • Para las promociones terminadas se atiende a dos factores fundamentales: - Realización de sondeos. - Estimación del plazo en el cual un posible inversor puede recuperar la inversión vía venta. (Implica la actualización del precio de mercado sondeado en función del número de años de previsión de venta). Capitalización de intereses Consultas publicadas por el ICAC: • Diversas cuestiones sobre la capitalización de intereses en el precio de adquisición (Consulta 3 BOICAC 75). • Sobre si a la fecha de transición deben capitalizarse los gastos financieros en las existencias o inmovilizados en curso que en el origen han necesitado más de un año de producción, siendo el período restante desde la fecha de transición inferior al año, en el caso de una empresa que opta por no aplicar con efectos retroactivos la capitalización de gastos financieros (Consulta 9 BOICAC 75). • Sobre los criterios aplicables a la capitalización de gastos financieros en el supuesto que se generen ingresos financieros por invertir los fondos procedentes de la financiación ajena (Consulta 3 BOICAC 79). Capitalización de intereses Consideraciones: • Inmovilizado y existencias que necesiten un período de tiempo superior a un año para estar en condiciones de uso. • Gastos financieros que se hayan devengado antes de la puesta en funcionamiento del inmovilizado material y que hayan sido girados por el proveedor o correspondan a préstamos u otro tipo de financiación ajena, específica o genérica, directamente atribuible a la adquisición, fabricación o construcción. • No aplica capitalización si se obtienen ingresos financieros derivados de fuentes de financiación que no se hayan aplicado al inmovilizado o existencias en curso. • Consideración de gastos o ingresos financieros derivados de operaciones de cobertura directamente asociados a la operación específica de endeudamiento. Capitalización de intereses Especial atención a: • Se debe cesar la capitalización de los gastos financieros en el caso de producirse una interrupción en la construcción del inmovilizado sin perjuicio de que se sigan realizando actuaciones técnicas o administrativas o que se trate de un retraso temporal necesario. • No se admite la capitalización de intereses durante un período en el que se desarrollan trabajos técnicos, administrativos o se está gestionando la obtención de permisos, previo al comienzo de la construcción física. Ajustes por errores y cambios de criterios contables Cambio de criterios contables y subsanación de errores 9Se aplicarán de forma retroactiva y su efecto se calculará desde el ejercicio más antiguo para el que se disponga de información. 9Se ajustarán por el efecto acumulado de las variaciones de activos y pasivos en el saldo inicial del patrimonio neto del ejercicio más antiguo presentado, en una partida de reservas o patrimonio neto si se imputó al mismo, y se modificarán las cifras afectadas en la información comparativa. 9Efectos en el estado de cambios en el patrimonio neto e información en la memoria. Ajustes por errores y cambios de criterios contables Ejemplo corrección de errores 9La sociedad "A" ha detectado dos errores en el ejercicio 2009 por omisión de la contabilización de ajustes en 2007 y 2008 y procede a rectificar el error. 9Los ajustes corresponden a los siguientes conceptos: Defecto de amortización maquinaria (2008) 300 Defecto provisión para impuestos (sanciones por actas) (2007) 150 450 9Los ajustes, obviamente, irán contra reservas en el ejercicio 2009: 300 90 150 Reservas voluntarias a Amortización acumulada maquinaria Activo por impuesto diferido a Reservas voluntarias Reservas voluntarias a Provisión para impuestos 300 90 150 Ajustes por errores y cambios de criterios contables El patrimonio neto de "A" al 31.12.08 era el siguiente: Capital social Reservas Ajustes por cambios de valor Resultados del ejercicio 2008 9 a) 20.000 5.000 500 9.000 34.500 Estos ajustes tendrán una doble incidencia: En la información comparativa del ejercicio 2008 a incluir en las cuentas anuales de 2009 (balance y cuenta de resultados): Capital social Reservas Ajustes por cambios de valor Resultados del ejercicio 2008 20.000 4.850 (5.000-150) 500 8.790 (9.000-300+90) 34.140 Ajustes por errores y cambios de criterios contables b) En el estado de cambios en el patrimonio neto del ejercicio 2009 B) ESTADOS TOTALES DE CAMBIOS EN EL PATRIMONIO NETO CORRESPONDIENTES A LOS EJERCICIOS TERMINADOS EL 31 DE DICIEMBRE DE 2009 y 2008 (Expresados en euros) Capital Otras Resultado Reservas aportaciones del Escriturado No exigido de socios ejercicio SALDO, FINAL DEL AÑO 2008 Ajustes por cambios de criterio 2008 y anteriores Ajustes por errores 2008 y anteriores SALDO AJUSTADO, INICIO DEL AÑO 2009 SALDO, FINAL DEL AÑO 2009 Ajustes por cambios de valor TOTAL 20.000 0 5.000 500 9.000 0 34.500 20.000 0 (150) 4.850 500 (210) 8.790 0 (360) 34.140 0 0 0 0 0 0 0 0 Ajustes por errores y cambios de criterios contables Ejemplo corrección de cambio de criterio contable 9La sociedad "A" ha mantenido hasta el ejercicio 2008 (inclusive) el criterio contable de activar los gastos de I+D y amortizarlos en un plazo de 5 años. El saldo neto a 31.12.08 es de 500. Las amortizaciones del ejercicio 2009 han sido 100 y las altas del ejercicio de 50. Saldo a 31.12.08 Amortizaciones Altas Saldo a 31.12.09 500 (100) 50 450 Ajustes por errores y cambios de criterios contables Ajustes a realizar: • Por las altas del año: 50 Gasto de I+D a Investigación y Desarrollo (activo) 50 • Por las amortizaciones del ejercicio: 100 Investigación y Desarrollo (activo) a Dotación a la amortización del inmovilizado intangible 100 • Por el saldo inicial: 500 Reservas voluntarias a Investigación y Desarrollo (activo) 500 150 Activo por impuesto diferido a Reservas voluntarias 150 Ajustes por errores y cambios de criterios contables Este hecho implica modificaciones en varios estados contables: 9A efectos comparativos, en el balance a 31.12.08 que se incluye en las cuentas anuales del ejercicio 2009, se incluirá una modificación en el resultado del ejercicio 2008 que presentará un resultado inferior a que se incluyó en 350. 9La cuenta de resultados del ejercicio del ejercicio 2008 que se adjunta en las cuentas anuales del ejercicio 2009, presentará un resultado inferior del ejercicio 2008 al que se incluyó en 350. Ajustes por errores y cambios de criterios contables 9El estado de cambios en el patrimonio neto incluirá un ajuste en los saldos iniciales del patrimonio neto inferior en 350. Resultado 2008 Saldo final ejercicio 2008 Ajustes por cambios de criterio Saldo ajustado inicio del año 2009 2.000 (350) 1.650 Ajustes por cambios de estimaciones contables Cambios en estimaciones contables Son los que se producen como consecuencia de la obtención de información adicional, de una mayor experiencia o del conocimiento de nuevos hechos. 9Se aplicarán de forma prospectiva. 9Su efecto se imputará, según su naturaleza, como ingreso o gasto del ejercicio en PyG o en la partida de patrimonio neto que corresponda. Información comparativa en cuentas anuales 9En cada partida del balance, de la cuenta de pérdidas y ganancias, del estado de cambios en el patrimonio neto y del estado de flujos de efectivo deberán figurar las cifras del ejercicio que se cierra y las del ejercicio inmediatamente anterior. 9Si no son comparables, bien por haberse producido un cambio de estructura, cambio de criterio contable o subsanación de un error se deberá proceder a adaptar el ejercicio precedente, a efectos de su presentación en el ejercicio al que se refieren las cuentas anuales. Se informará detalladamente en la memoria. 9La información cuantitativa de la memoria deberá referirse al ejercicio al que correspondan las cuentas anuales, así como al ejercicio anterior del que se ofrece la información comparativa. Información comparativa en cuentas anuales Efectos en el informe de auditoría: afectará a la comparabilidad (segundo párrafo) y adaptación del párrafo de opinión en lo relativo a la uniformidad. Párrafo comparabilidad: “ De acuerdo con la legislación mercantil, los administradores de la Sociedad presentan, a efectos comparativos, con cada una de las partidas del balance de situación, de la cuenta de pérdidas y ganancias, del estado de cambios en el patrimonio neto, del estado de flujos de efectivo y de la memoria de las cuentas anuales, además de las cifras del ejercicio 2009, las correspondientes al ejercicio 2008, que difieren de las contenidas en las cuentas anuales aprobadas de dicho ejercicio, detallándose en la nota X de la memoria de las cuentas anuales adjuntas las diferencias existentes(**)…." (**) Adaptación en cada caso. En el caso de errores " con motivo de la corrección efectuada con carácter retroactivo según se indica en la nota X de la memoria. Información comparativa en cuentas anuales Párrafo de opinión en lo relativo a la uniformidad: “ …..que guardan uniformidad con los aplicados en la preparación de las cifras e información correspondiente al ejercicio anterior que se han incorporado a efectos comparativos en las cuentas anuales adjuntas."