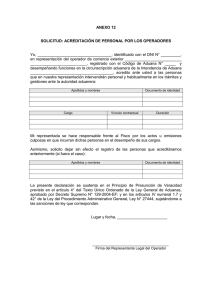

La Aduana General de la República, es un órgano

Anuncio