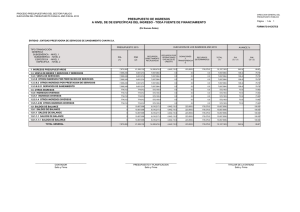

- Ninguna Categoria

ver acuerdo ministerial - Ministerio de Finanzas

Anuncio