GCC Resultados al Primer Trimestre de 2000 Carlos Peña (525) 325 2869

Anuncio

325 2869")

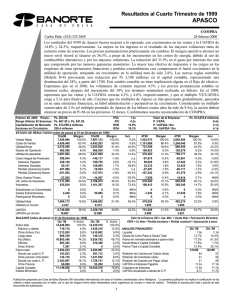

Resultados al Primer Trimestre de 2000 GCC COMPRA 17-abril-2000 Carlos Peña (525) 325 2869 Los resultados del 1T00 de GCC estuvieron por encima de nuestras expectativas, al mostrar un crecimiento del 18.7% en los ingresos y una mejora del 36.2% en los resultados operativos. Estos incrementos son el resultado de los mayores volúmenes de cemento y de concreto, especialmente en México, al mejorar en 19% y 38%, respectivamente. En los Estados Unidos, los volúmenes de cemento crecieron 4%, pero los de concreto disminuyeron 4%. Los precios del cemento en México permanecieron estables, mientras que en Estados Unidos crecieron moderadamente. Las ventas de otros productos se incrementaron en 42%. A pesar de los mayores costos de energía, el margen operativo aumentó 3.6 pp al ubicarse en 28.1%, debido a los mayores volúmenes. La UAFIDA creció 26.3%. La compañía registró un beneficio financiero neto, con mayores ganancias monetarias y una significativa caída en el gasto por intereses. Sin embargo, tanto las provisiones para las cuotas compensatorias como los impuestos sobre la renta se incrementaron. Aún así, la utilidad neta creció 56.1%. Las reglas bajo el boletín D-4 provocaron que el apalancamiento creciera de 35.9% a 78.4%, pero el índice de liquidez permaneció sólido en 4.1x y la cobertura de intereses se incrementó a 9.0x. La compañía se encuentra en buena forma para comenzar la construcción de la nueva planta en Colorado. Seguimos creyendo que GCC es una oportunidad de compra, primero, por su baja valuación y segundo, por las mayores posibilidades de que este año se elimine el impuesto compensatorio en el cemento mexicano. El múltiplo VE/UAFIDA de GCC de tan sólo 2.5x luce extraordinariamente bajo en comparación con otras cementeras. Incluso si restamos de la UAFIDA el impuesto compensatorio por las importaciones de cemento mexicano a los Estados Unidos, el múltiplo VE/UAFIDA ajustado es de tan sólo 3.0x. Esperamos que este múltiplo caiga a 2.1x para finales del 2000. Consideramos que GCC es una oportunidad de valuación y creemos que es particularmente adecuada para los inversionistas que buscan valor. Los mejores resultados de aquí en adelante apoyarán el potencial de apreciación de la acción, a pesar de que su baja bursatilidad en el mercado podría afectar su desempeño en el corto plazo. Reiteramos nuestra recomendación de COMPRA. Abril 17, 2000 Precio : Ps. $5.66 P/VL 0.7x Rango Ultimas 52 Semanas: Ps. $8.50 a Ps. $5.00 ROE 13.1% Acciones en Circulación: 334.7 millones ROA 14.5% Capitalización de Mercado: Ps. $1,894.5 millones Valor de la Empresa: Ps. $2,191.8 millones ESTADO DE RESULTADOS (miles de pesos al 31 de Marzo de 2000) 1Q99 Margen 1Q00 Margen Incr. 1T99 Margen Ventas Netas 521,800 100.0% 619,600 100.0% 18.7% 521,800 100.0% Costo de Ventas 340,200 65.2% 379,000 61.2% 11.4% 340,200 65.2% Utilidad Bruta 181,600 34.8% 240,600 38.8% 32.5% 181,600 34.8% Gastos de Operación 53,600 10.3% 66,300 10.7% 23.7% 53,600 10.3% Utilidad de operación 128,000 24.5% 174,300 28.1% 36.2% 128,000 24.5% Costo integral de Financiam. Intereses Pagados Intereses Ganados Pérdida (Ganancia) Camb. Pérdida (Ganancia) Monet. P/U P / FEPA P / UAFIDA 12m VE / UAFIDA 12m 4.5x 3.4x 2.1x 2.4x 1T00 619,600 379,000 240,600 66,300 174,300 Margen 100.0% 61.2% 38.8% 10.7% 28.1% Incr. 18.7% 11.4% 32.5% 23.7% 36.2% 23,300 43,900 9,400 800 -12,000 4.5% 8.4% 1.8% 0.2% -2.3% -13,100 26,200 13,100 -300 -25,900 -2.1% 4.2% 2.1% 0.0% -4.2% n.a. -40.3% 39.4% n.a. 115.8% 23,300 43,900 9,400 800 -12,000 4.5% 8.4% 1.8% 0.2% -2.3% -13,100 26,200 13,100 -300 -25,900 -2.1% 4.2% 2.1% 0.0% -4.2% n.a. -40.3% 39.4% n.a. 115.8% 24,600 80,100 12,492 4.7% 15.4% 2.4% 42,100 145,300 39,770 6.8% 23.5% 6.4% 71.1% 81.4% 218.4% 24,600 80,100 12,492 4.7% 15.4% 2.4% 42,100 145,300 39,770 6.8% 23.5% 6.4% 71.1% 81.4% 218.4% 0 0 8 0.0% 0.0% 0.0% 0 0 30 0.0% 0.0% 0.0% #N/A #N/A 275.0% 0 0 8 0.0% 0.0% 0.0% 0 0 30 0.0% 0.0% 0.0% #N/A #N/A 275.0% Utilidad Neta Utilidad por Acción 67,600 0.202 13.0% 105,500 0.315 17.0% 56.1% 67,600 0.202 13.0% 105,500 0.315 17.0% 56.1% UAFIDA UAFIDA por Acción 176,500 0.527 33.8% 222,970 0.666 36.0% 26.3% 176,500 0.527 33.8% 222,970 0.666 36.0% 26.3% Otros Gastos Financ. Util. antes de Impuestos Impuestos Subsidiarias no Consolidadas Gastos Extraordinarios Participación Minoritaria BALANCE (miles de pesos al 31 de Marzo de 2000) Mzo '99 % Activo Activo total 4,996,500 100.0% Efectivo y valores 517,100 10.3% Otros Activos Circ. 655,500 13.1% Largo plazo 79,200 1.6% Fijo (Neto) 3,623,400 72.5% Diferido 54,855 1.1% Otros Activos 66,445 1.3% Pasivo total 1,369,200 27.4% Deuda con costo C.P. 126,800 2.5% Otros pasivos corto plazo 178,400 3.6% Deuda con costo L. P. 1,031,200 20.6% Otros Pasivos 32,800 0.7% Capital Contable 3,627,300 72.6% Interés Minoritario 815 0.0% ANALISIS FINANCIERO Mzo '99 Mzo '00 Mzo '00 % Activo Liquidez 3.8x 4.1x 4,934,100 100.0% Deuda de Corto Plazo a Deuda Total 10.9% 16.8% 620,100 12.6% Pasivo en moneda extranjera a pasivo total 66.7% 31.0% 738,300 15.0% Deuda Neta a Capital Contable 17.7% 10.7% 56,500 1.1% Pasivo Total a Capital Contable 37.7% 78.4% 3,407,300 69.1% 1Q99 1Q00 49,700 1.0% Rotación de Cuentas por Cobrar (días) 46 48 62,200 1.3% Rotación de Inventarios (días) 92 81 2,167,900 43.9% Rotación de Cuentas por Pagar (días) 23 15 153,685 3.1% Capital de Trabajo (excluye deuda) a Ventas 48% 48% 174,500 3.5% Cobertura de Intereses 4.2x 9.0x 762,841 15.5% Deuda Total a UAFIDA anualizado 1.6x 0.4x 1,076,874 21.8% Valor de la Empresa (VE) = Cap. Mdo. + Deuda Neta + Participación Minoritaria 2,766,200 56.1% FEPA = Ut. Neta + Pérdida monetaria + Pérdida cambiaria + Depreciación y amort. 836 0.0% ROA=Ut oper 12 meses a activos prom; ROE=Ut neta 12 meses a capital prom Publicación preparada por Casa de Bolsa Banorte (Afin Securities International) con base en fuentes consideradas como fidedignas. “La presente publicación no implica la certificación de los criterios y datos expuestos por el editor, por lo que de ninguna forma debe interpretarse como sugerencia de compra o venta de valores.” Prohibida la reproducción total o parcial de este documento sin autorización. 1 Resultados al Primer Trimestre de 2000 GCC COMPRA Resultados Operativos Los ingresos globales de GCC crecieron 18.7% en el 1T00 vs 1T99, con un incremento en las ventas de México de 28.5% y una mej ora de 5.2% en los ingresos provenientes de los Estados Unidos, en términos de dólares. Los volúmenes totales de cemento crecieron 10.9%, al alcanzar las 416 mil toneladas, de las cuales el 52% se vendió en los Estados Unidos y el 48% restante en México. Los volúmenes de cemento en México subieron 19.0%, con un incremento en la demanda tanto en el mercado informal de la construcción como en el formal. Los volúmenes domésticos se han ido recuperando fuertemente de los bajos niveles alcanzados hace un año tras el cambio de autoridades municipales en el estado de Chihuahua. Los volúmenes de concreto en el mercado mexicano crecieron 38.1%. Los precios del cemento se mantuvieron prácticamente estables en pesos, en términos reales vs 1T99, pero los precios del concreto fueron 7% inferiores. Aunado a los mayores volúmenes, el incremento en los ingresos en México se vio impulsado por el crecimiento del 42% en las ventas de otros productos, los cuales incluyen yeso, bloques, tuberías de concreto y bienes raíces. En los Estados Unidos, los volúmenes de cemento crecieron 4.2%, a pesar de que el alza en el impuesto compensatorio vuelve menos rentable para la compañía el vender productos más allá de la frontera. Los volúmenes de concreto en los Estados Unidos disminuyeron 4.2%, con cierta pérdida de participación de mercado. Los precios promedio del cemento en los Estados Unidos crecieron casi 4%. Las exportaciones de México a los mercados de Estados Unidos representaron el 51.5% de las ventas de cemento en los Estados Unidos. Todas estas exportaciones estuvieron sujetas al impuesto compensatorio a una tasa del 49.6%. Este impuesto se registra bajo el rubro de otras operaciones financieras. Gracias a las fuertes mejoras en el volumen, el margen bruto se incrementó en 4.0 pp al ubicarse en 38.8%, a pesar de los mayores costos de energía (principalmente gas natural) y al efecto de inflación/revaluación sobre el cemento producido en México y exportado a los Estados Unidos. Los gastos operativos se incrementaron en 23.7%, afectados por los mayores salarios y por el incremento en el personal contratado para los negocios no relacionados con cemento, especialmente para las instalaciones productoras de bloques. El margen operativo creció 3.6 pp, mientras que la utilidad de operación mejoró en 36.2%. El flujo operativo (antes de cuotas compensatorias) creció 26.3%, conduciendo a una UAFIDA trimestral por acción de Ps 0.66. Resultados Financieros La compañía registró un beneficio financiero neto por Ps 13.1 millones, que se deriva principalmente de las fuertes ganancias monetarias. El gasto por intereses se contrajo en 40.3% (32% en términos de dólares), debido a la reducción del 20% en los niveles de deuda y las menores tasas de interés en pesos. Los intereses ganados mejoraron 39.4% por los mayores niveles de efectivo. Las provisiones para el impuesto compensatorio, que se registran bajo el rubro de otras operaciones financieras, aumentaron al pasar de US$ 2 millones a US$ 3.8 millones, debido al incremento en la tasa de impuestos efectivo en abril /99 y a una provisión adicional realizada por la compañía, anticipando un alza potencial en los depósitos requeridos para las revisiones de los futuros periodos administrativos. La tasa efectiva de impuestos se incrementó al pasar de 15.6% en el 1T99 a 27.3%, debido a la falta de inversiones en nuevas plantas que permiten menores provisiones de impuestos gracias a la acelerada depreciación. Sin embargo, los buenos resultados operativos y financieros condujeron a un crecimiento del 56.1% en la utilidad neta La adopción de las reglas bajo el boletín D-4 condujeron a un incremento por Ps 932 millones en los pasivos y a una reducción del 23.7% en el capital contable. De esta forma, el apalancamiento se incrementó a 78.4%. Sin embargo, la posición financiera de la compañía permanece muy fuerte, con una razón de liquidez de 4.1x y una cobertura de intereses de 9.0x. La deuda neta disminuyó en Ps 103 millones vs 4T99, al ubicarse en Ps 296 millones (US$ 32 millones). Expectativas En el 2S00 comenzará la construcción de una nueva planta en Colorado con capacidad de un millón de toneladas, la cual deberá completarse dos años más tarde. Cuando esta planta esté operando, la mayor parte de las operaciones de GCC estarán localizadas en los Estados Unidos. El costo de estas nuevas instalaciones podría ascender a US$ 160 millones y la mitad de este monto será financiado con deuda. Estimamos que el volumen en México continúe mejorando. Creemos que el volumen de cemento en México crecerá alrededor de 8% en el 2000 y el de concreto 12%. En los Estados Unidos, creemos que los volúmenes mejorarán moderadamente, en alrededor de 2.5%, mientras que el concreto en los Estados Unidos crecerá 5%. Los precios en México deberán mantenerse estables en términos reales y en los Estados Unidos deberán de crecer alrededor de 2%. La compañía espera vender este año una parte considerable de su inventario de terrenos, lo que podría representar un crecimiento del 20% en las ventas de otros productos, en términos reales. Estimamos crecimientos del 10% y 16% en las ventas y en la UAFIDA, respectivamente. La UAFIDA ajustada (después de restarle el impuesto compensatorio) deberá crecer aún más, alrededor de 27%, ya que las provisiones ante un incremento potencial en las tasas de impuestos compensatorios ya fueron tomadas en el 4T99 y en el 1T00. Si el impuesto compensatorio llegara a eliminarse en octubre, la UAFIDA ajustada crecería aun más. Esperamos que el múltiplo VE/UAFIDA ajustada mejore al pasar de su nivel actual de 3.0x a 2.1x para finales de año, suponiendo que no se elimine el impuesto compensatorio. Esta mejora y la baja valuación de la acción deberán conducir a un alza en su precio en el mediano plazo. Si GCC se pagara a un múltiplo VE/UAFIDA ajustada de tan sólo 4.0x para febrero del 2001, la acción se apreciaría a Ps 10.80, lo que representaría un rendimiento del 91% con respecto a su precio actual. El nivel de 4.0x es inferior al nivel estimado para Cemex y Apasco. Sin embargo, debido a su baja bursatilidad en el mercado, creemos que el precio de esta acción no necesariamente registrará un alza en el corto plazo. No obstante, consideramos que GCC es una oportunidad de valuación y que es especialmente adecuada para los inversionistas que buscan valor. Reiteramos nuestra recomendación de COMPRA. Carlos Peña [email protected] Publicación preparada por Casa de Bolsa Banorte (Afin Securities International) con base en fuentes consideradas como fidedignas. “La presente publicación no implica la certificación de los criterios y datos expuestos por el editor, por lo que de ninguna forma debe interpretarse como sugerencia de compra o venta de valores.” Prohibida la reproducción total o parcial de este documento sin autorización. 2