Análisis externo final

Anuncio

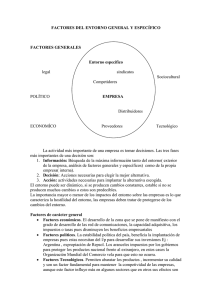

Universidad Austral Facultad de Ciencias Empresariales Centro de Agronegocios y Alimentos ( CEA ) Programa en Dirección de Agronegocios Nota Técnica Dr. Carlos Steiger Análisis externo : Macro entornos , Sectores , Competitividad Ampliada Temario Análisis externo. Macro y sectorial. Objetivos . Detectar Oportunidades y Amenazas Evaluar la atractividad del sector. Estructura del sector El modelo de la competitividad ampliada de Porter Grupos estratégicos Posibles estrategias de los competidores Atractividad del sector 1. Objetivos del análisis externo. En la definición de estrategia se planteó que una buena estrategia que logra resultados deseados es aquella que detecta Oportunidades y las aprovecha y también identifica Amenazas y las neutraliza. Por lo tanto un buena parte de una correcta estrategia consiste primero en la identificación de Oportunidades y Amenazas y luego en las decisiones empresarias tendientes a tratar en forma adecuada con dichos actores externos a la organización. Los factores externos a la empresa pueden dividirse en : Macroentornos Sectoriales . Podemos analizar los tres casos bajo estudio con empresas que toman decisiones Prinex Los Grobo Todas las empresas en la toma de decisiones tienen que considerar todos esos elementos ya que de los mismos pueden surgir Oportunidades o Amenazas tal como lo hemos visto al presentar las definiciones de estrategia. El Macro ambiente tiene que ver con las condiciones en que se pueden desenvolver los negocios en USA , Brasil y Argentina considerando los componentes de los macroentornos que pueden ser positivos o negativos para el desarrollo de los negocios Los componentes del Macro ambiente de la Empresa Macroambiente La Economía Te a gí lo o cn Proveedores Sustitutos Em presa Rivales so Val o cie d a r es d de y v id est i l l a os a de Le g re isla gu c la ión ci ón y Potenciales competidores Contexto sectorial y competitivo Compra dore ión lac afía b Po ogr m De Factores Clave de Competitividad Macroambiente Estrategia, Estructura y Rivalidad Condiciones de los Factores Microambiente Condiciones de la Demanda Industrias Soporte Análisis sectorial El análisis de un sector tiene distintas dimensiones pero el objetivo final es determinar la atractividad el mismo que se mide entre otros factores en la tasa media de ganancias de las empresas que actúan en el sector ajustadas por la tasa de riesgo que puede medirse a través de la variabilidad y volatilidad de los ingresos medido por el desvío standard o otras medidas de dispersión. Según Thompson y Strickland , los factores que determinan la estructura de un sector son los siguientes : Importancia de Factores Claves Factor Importancia Estratégica Tamaño de mercado Mercados pequeños no atraen nuevas empresas , los mercados grandes atraen empresas buscando comprar firmas establecidas El crecimiento rápido alimenta nuevas entradas, bajo crecimiento intensifica la rivalidad y hace tambalear a los rivales débiles Excesos empujan los precios y márgenes hacia abajo, escaceces los empujan hacia arriba Tasa de crecimiento de mercado Excesos/ deficit de capacidad Rentabilidad sectorial Barreras a la entrada/salida El producto es importante Altas ganancias atraen nuevos jugadores, malos resultados las alejan Altas barreras protegen la posicióny resultados de las empresas xistentes , bajas barreras hacen a las empresas vulnerables a la entrada Más compradores buscan precios bajos Productos standard Compradores tienen más poder porque es fácil cambiar de oferente Cambio tecnológico Rápido Requerimientos de capital Aumenta el riesgo, las inversiones en tecnológía pueden convertirse en obsoletas Altos requerimientos hacen las inversiones críticas, la entrada es importante ,crea barreras a la entrada y salida Aumenta los requerimientos de capital, crea diferencias en costos entre empresas integradas o no integradas Integración vertical Economías de escala Rápida innovación de productos Aumenta el tamaño y market share necesario para ser competitivo en costos Acorta los ciclos de vida , aumenta el risgo de ser sobrepasados . En el trabajo Agroalimentos Argentinos publicado por AACREA en el 2005 Uds. tienen un análisis sectorial que incluye las cadenas y que sirve para presentar las variables claves para la toma de decisiones así como factores estructurales. La rivalidad ampliada de Porter. Michael Porter definió que una empresa es competitiva cuando obtiene tasas superiores de rentabilidad a la media de su sector ajustada por la tasa de riesgo sectorial. En dicha definición estaba implícita que no todos los sectores de la economía tienen la misma rentabilidad estructural y que coexisten sectores de alta rentabilidad sustentable en el tiempo con sectores de baja rentabilidad que por razones estructurales ( barreras a la entrada y a la salida también persisten en el tiempo) Industry Returns vary Average Return on Equity in US Industries, 1982 -1993 16.5% 90 13.8% 11.7% 100 80 First Quartile Average 22.2% Fourth Quartile Average 9.3% 70 Number 60 of 50 Industries 40 Average = 14.7% Median = 13.8% 30 20 10 0 32% 30% 28% 26% 24% 22% 20% 18% 16% 14% 12% 10% 8% 6% 4% 2% Return on Equity (Percent) Note: Return on Equity = Net Income / Year End Shareholders’ Equity; Analysis based on sample of 593 industries Source: Jan W. Rivkin’s Analy sis Based on Dun and Bradstreet Data En el gráfico anterior puede apreciarse que mientras la rentabilidad promedio en USA en el período bajo análisis era del 14,7 % sobre el Patrimonio Neto , existían sectores (primer cuartel ) donde el promedio era del 22,2 % y sectores ( cuarto cuartil ) donde la rentabilidad promedio era de 9,3 % . ¿ existe alguna explicación para este hecho? ¿ tiene alguna aplicación a los distintos sectores que integran el sistema de agronegocios? en el sistema de agronegocios ¿existen distintas rentabilidades promedio en la producción primaria con propiedad de la tierra que produce commodities , los pools de siembra , empresas que diferencian sus productos , industrias más concentradas desde la oferta? Una herramienta que ayuda a dar respuesta a esa pregunta es el modelo de las 5 fuerzas de Porter que es de gran ayuda para comprender la estructura competitiva de los sectores , la atractividad de los mismos ( medidas en tasa de rentabilidad ) , las acciones posibles de las empresas para obtener rentabilidades por encima de la media y las Oportunidades y Amenazas que se presentan y como tratar con ellas. El modelo de las Cinco Fuerzas competitivas de Porter incluye : Rivalidad con los competidores Relaciones con los clientes Relaciones con los proveedores de insumos claves Existencia de Productos sustitutivos Potenciales competidores La interacción conjunta de esas cinco fuerzas determina la rentabilidad sectorial y las empresas que obtienen tasas de rentabilidad superior a esa media es porque han sabido tratar con dichas fuerzas mejor que el promedio o los competidores. El Modelo de las Cinco Fuerzas Competitivas Productos sustitutivos Proveedores de insumos claves Rivalidad entre competidores Potenciales competidores a.. Rivalidad entre empresas. Compradore s La rivalidad entre empresas se mide atizando los modelos de estructura de mercados que provee la teoría económica que identifica cuatro estructuras básicas : Competencia perfecta Competencia monopolística Oligopolio Monopolio Las variables utilizadas para identificar los distintos modelos son : Concentración de la oferta y la demanda Características de los productos ( commodities – diferenciados ) Barreras a la entrada y a la salida Transparencia e información en los mercados Competencia entre empresas Competencia Perfecta La mayoría de l as empresas están aquí Competencia Monopolística Monopolio Oligopolio Difieren por : Número y tamaño de empresas Diferenciación de productos Condiciones de entrada Ganancias La teoría clásica de la Organización Industrial señalaba que existía una estrecha relación entre : Estructura ( Resultados ) Conducta ( Estrategia ) Desempeño Estos resultados determinaban la existencia o no de ganancias extraordinarias ( ganancias por encima del costo de oportunidad del capital en el largo plazo) ¿ cómo se presentan estas estructuras en los distintos mercados agroalimentarios? ¿cómo influyen en las tasas de rentabilidad y atractividad sectorial? Comencemos por analizar la producción primaria que concentra a la mayoría de los denominados productores agropecuarios dedicados a la producción de commodities ( soja , maíz , trigo , girasol , novillo , leche , etc) Podemos decir que la producción de commodities se asemeja en mucho a la estructura de los mercados de competencia perfecta : Gran número de empresas ( aunque de distinto tamaño y con nuevo actores) Homogeneidad de productos ( commodities) Conocimiento perfecto ( mercados transparentes con información de todos los actores) Bajas barreras a la entrada y la salida ( requerimientos de capital , tecnológicos) No hay colusión entre los vendedores Cuales son las consecuencias de esta estructura de mercado para los participantes : Son tomadores de precios ( enfrentan una curva de demanda perfectamente elástica) En promedio no hay ganancias extraordinarias en el largo plazo Oferta y demanda: Competencia Perfecta P D P S s Po Po Curva de demanda con Pendiente negativa Q Todos los productores de soja ( millones de toneladas) d Demanda perfecta mente elástica Q Cada productor individual (pocas toneladas) Si uno analiza las estructuras de mercado quizás esta es la menos atractiva en términos de rentabilidad pero allí surgen decisiones de empresas que tratan de modificar algunos de los elementos estructurales en su favor para intentar obtener ganancias superiores. Prinex Los Grobo son demostraciones de estrategias empresarias que intentaron apartarse de las condiciones de los mercados de competencia perfecta para obtener rentabilidades superiores. Sin embargo actúan en distintos países distintas cadenas agroalimentarias poseen Recursos y Capacidades diferentes y eso los ha llevado a implementar estrategias diferentes ( modelos de negocios) utilizando distintos caminos para lograr los mismos objetivos ( rentabilidad, crecimiento , sustentabilidad). Toma de decisiones en las empresas que actúan en mercados de competencia perfecta. Si bien es una simplificación que ha sido criticada y discutida , podemos decir que el objetivo de las empresas es : Maximizar beneficios haciendo máxima la diferencia entre : Ventas ( p x q )y Costos ( Costos Fijos más costos Variables ) Hemos dicho que las empresas productoras de Commodities son tomadoras de precios porque independiente de su tamaño ( El Tejar , Adeco , Maggi , Grobocopatel , etc) no afectan el precio mundial de la soja , y ni siquiera el precio de la soja en Argentina o Brasil Una de las consecuencias de participar en un mercado de commodities es la siguiente : Precios FOB Girasol 400 350 300 dolares tn 250 200 Girasol 150 100 50 0 1975 1980 1985 1990 1995 2000 2005 2010 Años Los precios presentan volatilidad es decir amplias fluctuaciones y los empresarios agropecuarios poco pueden hacer para modificarlos y ello impacta su rentabilidad con pocas herramientas para alterar los mercados aunque sí las rentabilidades individuales pueden variar substancialmente e acuerdo a las estrategias de comercialización y coberturas que utilicen los productores. Argentina Live cattle price (us$/kg) 1,20 1,00 dollar cents per kg. 0,80 Live cattle price (us$/kg) 0,60 0,40 0,20 0,00 1988 1990 1992 1994 1996 1998 2000 2002 2004 2006 Year Un modelo típico de planeamiento de una empresa de commodities es el que adjuntamos ( planilla Excel – presupuesto ) que invitamos a uds. a discutir La gran pregunta entonces es : ¿ cómo salir de la competencia perfecta? y hay distintas respuestas. Escala . Tamaño Integración Horizontal Integración vertical ( con propiedad de activos o contratos ) Diferenciación y pasar a un mercado de competencia monopolística ( Prinex) dejando de vender un Novillo ( commodity) para desarrollar una marca (Novillo Pampeano) Las decisiones e incrementar la escala sirven para incrementar la rentabilidad actuando sobre dos variables que presenta el modelo de las Cinco fuerzas de Porter : Poder de negociación de los compradores ( insumos claves) Poder de negociación de los compradores ( industria trasformadora) En ambos casos se puede mejorar la ecuación económica de las empresas : Bajando el costo de los insumos Logrando mejores condiciones de venta , comercialización más ordenada , disminución del riesgo climático y de precios ( mejor utilización de Mercados de Futuros y Opciones) Otras estructuras de mercados en los agronegocios. Si bien la mayoría de los productores agropecuarios toman decisiones en mercados de competencia perfecta hay un gran número de empresas que actúan en mercados de : Competencia monopolística Oligopolio Los mercados de competencia monopolística participan de todas las características de los mercados de Competencia Perfecta salvo en el caso del producto que en lugar de ser homogéneo ( commodity ) es un producto diferenciado que generalmente tiene una marca. ( Prinex-Novillo Pampeano) Es una de las alternativas de mejorar la rentabilidad para empresas pequeñas que en general apuntan a nichos de mercado es decir segmentos muy específicos e identificados donde al Producto físico ( carne vacuna) le agregan el Producto Imaginario ( marca) que lleva implícita una calidad percibida por el cliente que está dispuesto a pagar un precio mayor. En esta categoría podemos encontrar a las Bodegas Boutiques , marcas como la Salamandra, Las Lilas , y muchos desarrollos donde la estrategia central es la Diferenciación. Oligopolios En el sistema de Agronegocios hay muchos mercados oligopólicos que pueden ser diferenciados ( Lácteos , Harinas , Galletitas , Vinos , Bebidas , Pollos , Semillas, Fertilizantes , Maquinarias ) o no ( harina de soja , aceite de soja a granel , etc) Los oligopolios se caracterización por un levado grado de concentración en la oferta que puede dar lugar o no a prácticas colusorias Cuando los compradores están muy concentrados estamos hablando de la presencia de Oligopsonios que pueden tener un impacto negativo sobre los ingresos de los productores y la Industria procesadora también debe enfrentar el alto grado de concentración en la compra de las grandes cadenas de hiper y supermercados que muchas veces establecen duras condiciones de negociación y que también al integrarse verticalmente hacia atrás ( marcas propias ) se convierten en competidores de sus tradicionales proveedores. En el trabajo de AACREA se puede medir claramente la concentración en los distintos eslabones de las cadenas aceites , frigoríficos , molinos , lácteos ,etc.y las condiciones de competencia que se dan en esos mercados. Es interesante comparar a través de los casos : Prinex Friona Industries Las configuraciones de la cadena de la carne vacuna en Argentina y USA y las relaciones entre los distintos actores de las cadenas : Criadores Invernadores Feed lots Frigorìficos Supermercados Carnicerìas y como se coordinan las funciones y los participantes y cual es el valor pagado por el consumidor final y como se distribuye ese valor agregado entre los distintos actores de la cadena. La competencia y las distintas curvas de demanda P Oligopolio(quebrada) Competencia perfecta Monopolio Competencia monopolística Q En síntesis : Si nos movemos del mercado de competencia perfecta ( demanda perfectamente elástica horizontal ) , pasamos a un mercado de competencia monopolística ( Prinex Novillo Pampeano ) que tiene una pendiente negativa pero muy elástica ( hay muchos competidores y sustitutos ) , para pasar al oligopolio( demanda quebrada que trata de evitar las guerras de precios) y finalizar con el monopolio ( formador de precios con demanda inelástica y muy pocos sustitutos cercanos como muchos servicios públicos) Las otras fuerzas el modelo de Porter que afecta los resultados son : Poder de Negociación de los proveedores Poder de Negociación de los Compradores Poder de Negociaci ón de los proveedores Los proveedores tendrán poder si : * El sector proveedor es dominado por pocas empresas Los proveedores ejercen poder a través de : *Amenazando con subas de precios Reduciendo la calidad Proveedores importantes pueden provocar un estrchamiento en la brecha precios costos que las empresas no puedan recuperar * Existen pocas alternati vas de sustitución * El comprador no es un cliente i mportante para el proveedor * El insumo es crítico para el comprador * Los insumos son diferenci ados * Existen altos costos de cambi o de los proveedores * Existe una amenaza de integración vertical por parte de los proveedores Los proveedores de insumos agropecuarios en general están concentrados ( semillas , fertilizantes , combustibles, maquinarias ) y en muchos casos son diferenciados con marcas fuertes que establecen también altos costos de cambio para los productores cuando los insumos son críticos. Los pools de siembra o modelos de negocio como El Tejar sin duda pasan a ser clientes importantes para los proveedores obteniendo mejores condiciones de compra que sin duda influyen en los resultados finales. En estos casos la escala de operaciones constituye una de las variables que las empresas productoras de commodities pueden mejorar sus resultados a trvés de un mejor precio e los insumos. Poder de Negociaci ón de los Compradores Los compradores tendrán poder si : * Los compradores están concentrados o sus compras representan una proporción importante de las ventas de la empresa * Los compradores compiten con los vendedores en : * Los productos son indiferenciados * Los compradores no tienen costos de cambio * Los compradores tienen bajos márgenes * El comprador representa una amenaza cierta de integración vertical hacia atrás * * La calidad no es importante * Negociando menores precios *Reclamando más calidad * Generando guerras entre los los oferentes entre oferentes El comprador tienen perfecta información El poder de negociación de los compradores es evidente cuando la industria procesadora está concentrada y puede afectar los ingresos de los productores que pueden mejorar su poder de negociación a través del volumen negociado o bien diferenciando el producto o mejorando el marketing relacional ( entrega ,confiabilidad ,etc) Finalmente los Productos sustitutivos ( pollo , cerdo , etc para la carne vacuna ) si son cercanos en las preferencias de los consumidores presentan límites a las subas de precios ya que si los mismos exceden ciertos límites la demanda es muy elástica y se vuelca a los sustitutos, Los mismo cuando se da la relación del precio de la carne con marca ( Novillo Pampeano , Las Lilas ) con relación a la carne sin Marca , los consumidores están disgustos a pagar un precio mayor pero hasta cierto límite ya que si el diferencial excede lo considerado razonable los consumidores optan por el sustituto de menor valor. Cuanto más fuerte es una marca y la lealtad de los clientes hacia ella mayor es el poder de mercado de una empresa y sus clientes están dispuestos a pagar precios mayores porque no consideran sustitutos cercanos a sus competidores y su demanda es inelástica. Los potenciales competidores serán atraídos si el potencial de ganancias del sector es importante y si entran aumentarán la oferta haciendo caer los precios y por lo tanto la rentabilidad volverá a valores normales. Las barreras a la entrada ( financieras , tecnológicas , marketing , etc) son las que determinan la factibilidad de ingreso de potenciales competidores y por lo tanto la tasa de ganancias a largo plazo. Efectos de l as Barreras a la Entrada y la salida sobre la Rentabili dad sectori al Barreras a l a Sali da Bajas Bajas Altas Resultados bajos , estables Resultados bajos, riesgosos Retornos altos , estables Retornos Altos , riesgosos Barreras a la entrada Altas Las barreras a la salida son aquellos factores que hacen difícil dejar un actividad a pesar de su baja o nula rentabilidad y ello impide el ajuste sectorial y hace que se prolonguen situaciones de exceso de oferta con una situación negativa para todos los participantes. Las barreras a la salida generalmente provienen de la existencia de activos específicos que no tiene uso alternativo ( ejemplo plantas frigoríficas , plantas procesadoras de aceite , etc ) que si cae la rentabilidad del negocio no se pueden adecuar otro uso y se pueden dar muchos años de utilización por debajo de la capacidad instalada y las empresas siguen trabajando siempre que las ventas excedan los costos variables directos ( flujos de fondo positivos ) pero en términos económicos están perdiendo dinero porque no cubren las depreciaciones del capital ni tampoco el costo de oportunidad del mismo. En el sector agropecuario también existen muchas veces barreras emocionales que impiden la salida del negocio a pesar de la baja rentabilidad y otras veces se da que los productores agropecuarios difícilmente puedan trasladarse con sus conocimientos a otra actividad económica con lo cual su costo de oportunidad es muy bajo o cero razón por lo cual continúan produciendo , y éste es uno de los fundamentos de las políticas agropecuarias de subsidios en USA y la UE porque consideran que los gobiernos deben asistir a estos productores pagándoles precios por encima de los valores de un mercado libre para que no caigan en bancarrota. Son temas estructurales que se resuelven en el mediano y largo plazo pero en el corto plazo aumentan la oferta y hacen caer los precios afectando a productores de países competitivos como la Argentina Con relación a la producción agropecuaria propiamente dicha no existen altas barreras a la entrada y ante condiciones de alta rentabilidad se produce el ingreso de nuevos actores ( pools de siembra , empresas que obtienen financiamiento de otros sectores) que en general reemplazan a otros productores y en otros casos aumentan las superficies sembradas incorporando tierras a la producción con dos efectos distintos : En el caso de incorporación de tierras aumenta la oferta y la evolución de los precios dependerá del dinamismo de la demanda como lo hemos visto en el caso de la soja donde la demanda ha crecido al mismo ritmo de la oferta ( aunque hay ciclos de precios debido a razones climáticas ) y no han caído los precios en el largo plazo. El otro resultado es el aumento el precio de la tierra ya que en general tiene una oferta fija ( zona núcleo región pampeana ) y una mayor demanda debido a fondos que ingresan han provocado tanto el aumento en el precios de la tierra y también de los arrendamientos que en definitiva son la renta esperada de ese activo productivo Construcción de escenarios. Tomar decisiones y planificar implica trabajar sobre el futuro que generalmente es incierto y donde el riesgo está presente y es la esencia de la actividad empresaria y una de las justificaciones teó ricas de los beneficios del empresario que coordina los restantes factores de producción y asume riesgos. En la producción agropecuaria los riesgos son productivos ( climáticos ) y económicos ( precios ) y en otros sectores de los agronegocios los riegos tienen que ver con el comportamiento de los macroentornos , cambios en las preferencias de los consumidores, acciones de los gobiernos y competidores ,etc. Asimismo hay decisiones de inversión que implican horizontes de planeamiento de largo plazo donde el riesgo y la incertidumbre se acrecienta y se necesitan herramientas para intentar predecir el futuro o al menos intentar reducir la incertidumbre o estimar los riesgos. Tradicionalmente se trabajo con modelos econométricos como los distintos modelos de predicción de precios , o predicción del PBI , Inflación etc. que tienen importantes ventajas pero también limitaciones . A partir de la crisis del petróleo de los años 1973-74 y desarrollado inicialmente por la empresa Shell la construcción de escenarios se ha convertido en una herramienta clave para comprender el futuro a asignarle probabilidades de ocurrencia y sobre esa base diseñar las estrategias que contribuyen al logro de los objetivos de las organizaciones. Veamos algunas definiciones de escenarios : Un evento futuro que es incierto como resultado de múltiples fuerzas Una visión internamente consistente acerca de lo que será el futuro Un escenario no es un pronóstico sino una estructura posible , que depende de la incertidumbre en el comportamiento de las variables más relevantes. Por lo tanto diseñar las estrategias de El Tejar , Maggi , Halderman , Prinex , Friona requiere la construcción de escenarios Macro y sectoriales para poder insertar sus empresas en los mismos Grupos estratégicos Los sectores económicos a pesar de la clasificación tradicional de las estructuras de mercados provistas por la teoría económica se dividen en grupos estratégicos es decir conjuntos de empresas que a pesar de estar en el mismo sector tienen características diferentes y grados de rivalidad distinta en términos de a quienes perciben como competidores más directos. Este concepto se aplica a todas las cadenas de los agronegocios y también a cada uno de los eslabones de los mismos ( productores , acopiadores , consignatarios , empreas de insumos , exportadores ,procesadores ,etc) • Empresas en el mismo grupo estratégico tienen dos o más características competitivas en común: – Venden en el mismo rango precio/calidad (Sancor-La Serenísma , CocaPepsi) – Cubren las mismas áreas geográficas ( globales, nacionales,locales) – Están integradas verticalmente o no ( Grobocopatel . El Tejar ) – Tienen líneas comparables de productos – Enfatizan los mismos tipos de canales de distribución – Ofrecen a los compradores similares servicios – Utilizan tecnologías similares . Este puede ser un ejemplo conocido por Uds. donde firmas de acopio pueden diferenciarse entre sí en dos dimensiones claves: Tamaño . Respaldo Servicios que prestan En general coexisten para los potenciales clientes presentan alternativas de prestación de servicios con dos casos extremos: D. Es una empresa con gran respaldo pero aparentemente con escasa vocación de servicio al cliente F. Es una empresa pequeña ( probablemente muy nueva ) pero con una gran orientación al cliente. Pregunta. ¿ con cual trabajarían Uds? obviamente hay muchas otras alternativas no tan extremas con una diferente combinación de atributos. Evaluación final de la atractividad del sector. Como síntesis del análisis externo debemos considerar todos aquellos factores que pueden justificar o no una inversión en el mismo y para las empresas que ya se encuentran en él tomar decisiones de permanecer , expandirse , reducirse o directamente salir del mismo. Esto se aplica tanto a sectores como países y podemos enumerar algunas de las características de los mismos que pueden atraer o rechazar inversiones. • • • • • • • • Tamaño del sector y potencial de crecimiento La extensión hasta el cual las condiciones competitivas conducen a una mayor/menor rentabilidad Se intensificarán o decrecerán las presiones competitivas Cómo estará impactado el sector por los impulsores de los cambios Potencial de entrada o salida de jugadores importantes Estabilidad / seguridad de la demanda Severidad de los problemas que afectan la industria Nivel de riesgo e incertidumbre en el futuro sectorial