Se reducen los plazos para pagos diferidos o en parcialidades

Anuncio

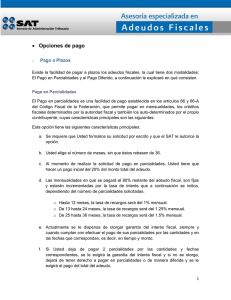

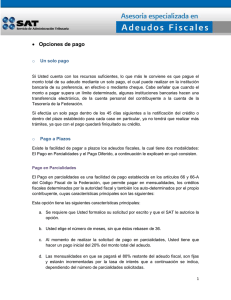

Se reducen los plazos para pagos diferidos o en parcialidades CPC Alejandro J. Sánchez Calderón Especial para el Economista Nuevas reglas para el entero de contribuciones federales omitidas El pasado 28 de junio, se publicaron en el Diario Oficial de la Federación, diversas reformas a leyes fiscales. En lo que hace al Código Fiscal de la Federación (CFF), se reformó, entre otros, el artículo 66 y se adicionó el 66-A, los cuales regulan el nuevo esquema de pago en parcialidades o diferido de contribuciones omitidas y de sus accesorios. Anteriormente, ese esquema estaba regulado por el artículo 66 del Código en cita; sin embargo, como consecuencia de esta reforma, dicha disposición se incorporó en estos dos artículos, destacando las siguientes modificaciones: Los plazos máximos establecidos son: 12 meses para el pago diferido y 36 meses para el pago en parcialidades, anteriormente se establecía un plazo máximo de 48 meses para ambos casos. Se establece que la modalidad del pago a plazos elegida por el contribuyente podrá modificarse para el crédito de que se trate por una sola ocasión, siempre y cuando, el plazo en su conjunto no exceda de 36 meses; anteriormente no se establecía esta posibilidad. Al inicio de la solicitud de autorización del pago en parcialidades, o en forma diferida, los contribuyentes deberán efectuar un pago inicial de 20% del total del crédito fiscal. Se especifica, que la actualización de los adeudos omitidos se efectuará desde el mes en que se debieron pagar y hasta el mes en que se solicite la autorización; anteriormente el periodo de actualización era desde el mes en que se debió haber efectuado el pago y hasta el mes en que se otorgaba la autorización. Se establece, que el monto de cada una de las parcialidades, deberá ser igual, y pagado en forma mensual y sucesiva, se eliminó el uso de las unidades de inversión (Udis). Se señala, que durante el plazo otorgado, el crédito no será objeto de actualización debido a que la tasa de recargos por prórroga incluye dicha actualización, salvo que el contribuyente se ubique en las causales de revocación de la autorización. 1 Se eliminaron las reducciones y bonificaciones que se podían obtener por el hecho de pagar en tiempo, forma y monto las parcialidades convenidas por los contribuyentes. Se faculta a la autoridad fiscal para dispensar la garantía del interés fiscal en los casos que establezca el Servicio de Administración Tributaria mediante reglas de carácter general. Se sigue señalando que no se autorizará el pago en parcialidades o en forma diferida tratándose de: Contribuciones que debieron pagarse en el año de calendario en curso, o las que debían pagarse en los seis meses anteriores a la solicitud de autorización. Contribuciones y aprovechamientos que se causen con motivo de la importación y exportación de bienes y servicios, así como las contribuciones retenidas, trasladadas o recaudadas. El pasado 2 de agosto, se publicó en el Diario Oficial de la Federación, la Tercera Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2006, mediante la cual se modificaron diversas reglas referentes al nuevo esquema de pago en parcialidades o diferida, destacando las siguientes: Se dan a conocer las administraciones del Servicio de Administración Tributaria, en las que se deben presentar las solicitudes de autorización del trámite en estudio, las cuales deberán solicitarse mediante escrito libre.Y se establecen los supuestos por los que la autoridad fiscal pude dispensar de la obligación de garantizar los créditos fiscales. *El autor es integrante de la Comisión de Investigación Fiscal del Colegio de Contadores Públicos de México (CCPM). Los artículos y respuestas expresan la opinión de los profesionistas de las diferentes comisiones. Envíe sus dudas y comentarios a: consulta. [email protected] 2