EJERCICIO ANÁLISIS CUENTA EXPLOTACIÓN Enunciado: Una

Anuncio

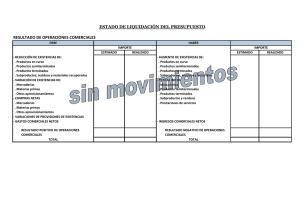

EJERCICIO ANÁLISIS CUENTA EXPLOTACIÓN Enunciado: Una compañía dedicada a la fabricación de cable eléctrico presenta los siguientes datos referidos al ejercicio X 1. Las adquisiciones exteriores del período han sido, de materias primas, 22.200 y de consumibles, 1.820 2. Las ventas de productos terminados fueron de 69.300, otorgando sobre esa cifra unos rappels al final del años de 5.500 3. Los costes de capital ajeno han supuesto un total de 1.120 4. Los salarios devengados en el período son de 19.200, siendo la cuota patronal de la seguridad social 12.400. La sociedad aporta a un fondo de pensiones interno, 825 y mantiene un servicio de guardería para hijos de empleados cuyo mantenimiento supone al año, 625 [total 33.050] 5. Los tributos de distinta índole pagados han sido de 225 6. La depreciación del inmovilizado material es de 325, y la provisión para insolvencias del ejercicio, 260 7. Los ingresos accesorios a la actividad principal son 8.000 8. El pago de servicios exteriores ha ascendido a 1.600 9. Intereses de un préstamo concedido por la sociedad a una empresa del grupo fueron 320 10. La sociedad obtuvo una subvención por fabricar y vender un producto a un precio impuesto por la Administración de 1.320 11. Con los propios medios de la sociedad se ha fabricado una empaquetadora cuyo coste ha sido de 800 12. La sociedad ha obtenido una minusvalía en la venta de acciones de 80 13. Los datos extraídos de almacén arrojan los siguientes saldos de existencias: Existencia iniciales Existencias finales Materias primas 2.100 3.200 Productos terminados y en curso 12.121 9.510 14. Según los cálculos previos realizados del impuesto sobre beneficios se prevé una cuota a pagar de 5.270 15. La Propuesta de Aplicación del Beneficio : - Dividendos: 4.400 Beneficios no distribuidos: 2.379 SE PIDE: a) Presentación de la Cuenta de Pérdidas y Ganancias b) Elaboración del Estado de Valor Añadido C) Ratios más significativos EJERCICIO ANÁLISIS CUENTA EXPLOTACIÓN ELABORACIÓN DE UN ESTADO DE VALOR AÑADIDO: soluciones GENERACIÓN VALOR Ventas netas 63.800 p.2 Otros ingresos 8.000 p.7 -2.611 p.13 800 p.11 1.320 p.10 -24.020 p.1 1.100 p.13 - gastos externos y de explotación 1.600 p.8 VALOR AÑADIDO POR LA EMPRESA 46.789 9.500-12121 +/- variación existencias p terminados y en curso + trabajos realizados por la empresa para su inmovilizado + subvenciones a la explotación - compras netas 3.200-2.100 +/- variación existencias materias primas + intereses recibidos 320 +/- ingresos y gastos excepcionales (venta acciones) -80 VALOR AÑADIDO TOTAL 47.029 DISTRIBUCIÓN DE ESE VALOR Remuneración del trabajo: sueldos y cargas sociales 33.050 p.4 Remuneración de los accionistas: dividendos 4.400 p.15 Remuneración prestamistas: intereses préstamos 1.120 p.3 5.270 p.14 225 p.5 585 p.6 2.379 p.15 Intervención estado: - impuesto sobre el beneficio Estos son de explotación: - otros impuestos Mantenimiento y expansión de la empresa: 325+260 - amortizaciones y provisiones - beneficios retenidos, reservas VALOR AÑADIDO TOTAL 47.029 EJERCICIO ANÁLISIS CUENTA EXPLOTACIÓN ELABORACIÓN DE UN ESTADO DE VALOR AÑADIDO: GENERACIÓN VALOR Ventas netas Otros ingresos +/- variación existencias p terminados y en curso + trabajos realizados por la empresa para su inmovilizado + subvenciones a la explotación - compras netas +/- variación existencias materias primas - gastos externos y de explotación VALOR AÑADIDO POR LA EMPRESA + intereses recibidos +/- ingresos y gastos excepcionales VALOR AÑADIDO TOTAL DISTRIBUCIÓN DE ESE VALOR Remuneración del trabajo: sueldos y cargas sociales Remuneración de los accionistas: dividendos Remuneración prestamistas: intereses préstamos Intervención estado: - impuesto sobre el beneficio - otros impuestos Mantenimiento y expansión de la empresa: - amortizaciones y provisiones - beneficios retenidos, reservas VALOR AÑADIDO TOTAL