1 Ejercicio 3: Dadas las siguientes partidas del Balance: Patente

Anuncio

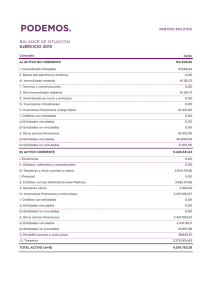

Ejercicio 3: Dadas las siguientes partidas del Balance: Patente: Deudas con entidades de Crédito L/P: Pasivos por impuestos diferidos L/P: Existencias: Terrenos y construcciones Capital Social: Deudas con empresas vinculadas C/P Cuentas a cobrar a clientes: Instalaciones técnicas y maquinaria Elemento de transportes Mobiliario Oficina AAIM Inversiones inmobiliarias L/P: Acciones a C/P Banco: Cuentas a cobrar a empresas VinculadasC/P 2.592,00 € 321.458,00 € 20.248,00 € 29.548,00 € 306.165,00 € 70.000,00 € 46.961,00 € 74.784,00 € 1.429.619,00 € 143.717,00 € 196.574,00 € 1.171.209,00 € 38.428,00 € 2.928,00 € 12.675,00 € 762.378,00 € Proveedores: 718.990,56 € Cuentas a pagar a empresas vinculadas 196.123,00 € Reservas: 10.270,00 € Deudas con empresas vinculadas L/P: 106.282,00 € Deudas con entidades de Cdto C/P: 109.575,00 € Pasivo por impuestos sobre sociedades C/P: 62.477,31 € Dadas las partidas de la cuenta de Pérdidas y Ganancias: GTOS. FINANCIEROS: OTROS GTOS. DE EXPLOTACIÓN DIFERENCIAS DE CAMBIO DIVISAS: GTOS. PERSONAL CIFRA DE VENTAS AMORTIZ. INMOVILIZADO INGRESOS FINANCIEROS: 15.375,00 € 235.624,34 € -729,56 € 622.459,69 € 1.451.500,00 € 349.148,36 € 128,39 € 1 1. Confeccionar la cuenta de Pérdidas y Ganancias 2. Confeccionar el Balance de Situación, atendiendo a los elementos patrimoniales que lo componen y ordenándolas por su posición de más estructurada a menos. 3. Obtención del importe de dichos elementos patrimoniales. 4. Fondo de Maniobra. 2