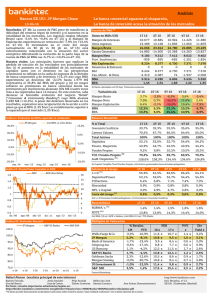

Análisis Demasiada importancia de los ROF´s en los resultados

Anuncio

Análisis Demasiada importancia de los ROF´s en los resultados Bancos españoles Mantenemos recomendación en Vender. Nuevo Precio Objetivo: 2,0 €/acc (vs 1,7 anterior) 28-abr-14 Datos Básicos (mercado) Capitalización (M €): Ultimo Nº Acciones: Max / Min (52 sem): Beta 5 Años Cód. Reuters / Bloomberg: 9 629 M€ 2,40 €/acc. 4 012 M acc. 2,47/1,16 €/acc. 1,06 (ajustada) SAB.MC/SAB SM B. Sabadell Precio Objetivo Recomendación: 2,0 € Vender Resultados 1T´14: Desciende la tasa mora ... ... pero aumenta el volumen de fallidos. Resumen de resultados: (i) El margen de intereses alcanza 530,0 M€ en el 1T´14 (+6,5% t/t vs +10,3% t/t en 4T´13) gracias al menor coste de financiación minorista (-21 pb hasta 1,44%) y a la estabilización en los márgenes de activo (3,50% en 1T´14), lo que nos hace pensar que la mayoría de las actualizaciones a la baja en los tipos de activo ya se han realizado. (ii) Los gastos de personal Datos Básicos (compañía) crecen +14,8% a/a como consecuencia del cambio de perímetro P/VC'14e 0,97x Accionistas ppales. (estimado): contable tras las adquisiciones de Caixa Penedés, Lloyds (ambos P/E 14 e 28,2x Gilinski 5,03%; Winthrop Sec 4,9% en el 2T´13) y Banco Gallego en el 4T´13 pero en términos ROE '14e 3,5% Blackrock 3,01% comparables descienden -2,4% a/a, (iii) las entradas netas en mora mejoran al registrar un saldo negativo en el 1T´14 de -83 M€ (recuperación de morosos) frente a 388 M€ en el 1T´13 y (iv) Principales cifras y ratios 2013r 2014 e 2015e TAMI(1) apreciamos una leve mejora en las tasas de morosidad de segmentos de negocio claves para el banco como empresas (6,02% Mg. de Intereses 1 815 2 100 2 312 12,9% en 1T´14 vs 6,05% en 4T´13), Pymes y autónomos (13,31% vs Mg. Bruto 3 977 4 042 3 590 -5,0% 13,33% en 4T´14). Mg. Explotación BNA BPA (ajust por convert) Eficiencia (post-amort.) Crédito Clientes/ ATM´s PER (veces) P/VC (veces) Yield (%) 2 062 248 0,06 48,1% 66,8% 41,6 1,0 0,6% 1 999 365 0,09 50,5% 59,0% 28,2 1,0 1,8% 1 536 569 0,13 57,2% 61,4% -13,7% 51,5% 18,1 0,9 2,8% (1) Tasa Anual Media de Incremento. Revalorización comparables (%) 120,0% 100,0% 80,0% 60,0% 40,0% 20,0% 0,0% -20,0% Var.% 2014 Var. % 12m Valor más probable (síntesis ; WEV*) Crecimiento sostenible esperado (g) ROE sostenible (ROEs) Coste de capital (Ke) Tasa libre de riesgo (Rf) Prima de riesgo (Rp) Beta 5A (ajustada) Valor Contable (VCPA'14e) Precio objetivo (€/acc.) Cotización (€/acc.) Potencial de revalorización (*) Warranted Equity Value Fuentes: Análisis Bankinter y propia compañía. 1,0% 6,1% 7,3% 3,0% 4,0% 1,1 2,5 2,0 2,4 -16% Nuestra opinión: Identificamos un mayor deterioro (saneamiento) en el balance del banco ya que: (i) La tasa de morosidad desciende -6 pb en términos inter-trimestrales hasta 13,57%, mientras que la tasa de cobertura aumenta sólo 4 pb hasta el 14,0%, (ii) el leve aumento en la tasa de cobertura se produce en un trimestre donde las provisiones para insolvencias alcanzan niveles máximos de los últimos seis trimestres (1.096,5 M€) y (ii) el número de fallidos vuelve a crecer hasta 265 M€ (vs 51 M€ en 4T´13 y vs 105 M€ en 3T´13). A pesar de la mejora en la ratio de morosidad global, la mora en el segmento de particulares con garantía hipotecaria (actualmente en el 9,84%) se sitúa en niveles muy superiores a la media del sector (inferior al 5,7%). La importancia de los ROF´s en los resultados alcanza niveles máximos. (i) el “rally” en los mercados de deuda ha permitido la consecución de plusvalías en la venta de bonos. Los ROF´s (más volátiles que los márgenes típicos) representan el 56,5% del margen bruto de Sabadell en 1T´14 (vs 26,1% en el 4T´13) y le han permitido cubrir el 84,5% de las provisiones por insolvencias realizadas al alcanzar 930,6 M€ (+283% a/a y +270,0% t/t). (iii) El margen de explotación sin considerar ROF´s se sitúa en 198,7M€, lo que representa un margen (antes de provisiones) de 48 pb medido sobre ATM´s, mientras que el coste del riesgo (provisiones) se sitúa en 260 pb. Desde nuestro punto de vista, el posible impacto en el BNA de un empeoramiento en la calidad crediticia sería elevado (máxime con una tasa de cobertura de apenas el 14%). Recomendación: Revisamos al alza nuestras estimaciones de BNA y precio objetivo hasta 2,0 €/acc (desde 1,7 €/acc), pero mantenemos nuestra recomendación de vender en base a: (i) desde nuestro punto de vista, los múltiplos de valoración reflejan un escenario de crecimiento muy ambicioso (en línea con lo anunciado en el plan estratégico) y (ii) estimamos que para la consecución de los objetivos estratégicos (BNA superior a 1.000 M€ y ROE por encima del 10,0% en 2016), Sabadell debería experimentar un fuerte aumento en el margen de clientes en un entorno de dura competencia y una mejora extraordinaria en la calidad de los activos (fuerte recuperación de morosos e importantes plusvalías inmobiliarias que no están directamente relacionadas con la gestión bancaria tradicional). Desde nuestro punto de vista, este escenario es poco probable y entendemos que los resultados de Sabadell se apoyarán en ROF´s hasta que el esfuerzo en provisiones sea menor, lo cual no deja de ser una apuesta arriesgada. Equipo de Análisis de Bankinter: http://broker.bankinter.com/ Rafael Alonso (analista principal de este informe) http://www.bankinter.com/ Ramón Forcada Jesús Amador Castrillo Pilar Aranda Avd. Bruselas, nº 12 Eva del Barrio Ana de Castro González Ana Achau (Asesoramiento) 28108, Alcobendas (Madrid) Por favor, consulte importantes advertencias legales en: https://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción "open weblink in Browser" con el botón derecho de su ratón. Análisis Cifras históricas y estimaciones B. Sabadell: Evolución trimestres estancos. (m€) 1T'14r 1T'13r MG. INTERESES Rdo. Capital & Part. Comisiones netas ROF Dfas. de cambio Otros PP & cargas = Mg. Bruto Gastos Personal Gastos Admón. Amortizaciones = Mg. Explotación Pdas det. acts. & prov. Otros Rdos (neto) = BAI Impto. Sociedades Minoritarios = BNA 530 0 201 931 16 -30 1 648 -299 -152 -68 1 129 -1 096 70 103 -19 -3 81 451 -6 168 275 18 -26 880 -260 -147 -50 422 -325 -2 95 -34 -9 51 Mg clientes Mg. Intereses Mg Int / MG. Bruto Comis./.MG. Bruto ROF./MG. Bruto Comis./.Gtos Operat. Ratio Eficiencia Eficiencia(ex -amort) 2,06% 1,29% 32,2% 12,2% 56,5% 44,6% 31,5% 27,3% 1,75% 1,14% 51,3% 19,1% 31,3% 41,3% 52,0% 46,3% BAL Resumido M€ Tesorería + Bonos, Der. & Cto + Participaciones = Total Cartera + Crédito a clientes +/- Otros act. (neto) = Inversión Típica - Financiación Típica - Financiación Mdos = Exceso inversión + Inmovilizado + Activo Intangible - Recursos Propios = F. Interbancaria Activo Total ATM´s APR´s APR´s / ATM´S SOLVENCIA Core capital Tier I Tier II Ratio BIS MOROSIDAD Tasa de morosidad Tasa de Cobertura RENTABILIDAD ROA (BNA/ATM´s) ROE (BNA/FP Medios) Variación anual M€ % 79 17% 6 -100% 33 19% 656 238% -2 -10% -3 13% 768 87% -38 15% -5 3% -18 35% 707 168% -772 237% 72 -2904% 8 9% 15 -45% 6 -68% 30 59% 30,8 14,6 -191,3 -69,5 252,2 32,6 -205,7 -189,7 pb pb pb pb pb pb pb pb 1T´14 1T´13 M€ % 1 396 2 270 -874 -38,5% 21 433 28 926 -7 492 -25,9% 611 737 -126 -17,1% 22 044 29 663 -7 619 -25,7% 112 377 107 072 5 306 5,0% 9 267 7 955 1 312 16,5% 145 085 146 960 -1 875 -1,3% 100 174 85 173 15 001 17,6% 23 399 27 143 -3 745 -13,8% 21 512 34 644 -13 132 -37,9% 3 782 2 431 1 351 55,6% 1 524 1 161 363 31,2% 10 565 9 219 1 346 14,6% 16 253 29 017 -12 764 -44,0% 161094 161430 -336,42 -0,2% 167190 161023 6167,35 3,8% 78736,6 73321,8 5414,81 7,4% 47,1% 45,5% 1T´14 1T´13 Var en pb 10,4% 10,6% -16,0 pb 11,2% 10,6% 63,0 pb 1,1% 0,9% 23,0 pb 12,3% 11,4% 86,0 pb 1T´14 1T´13 Var en pb 13,6% 9,7% 388,0 pb 14,0% 13,8% 24,0 pb 1T´14 1T´13 Var en pb 0,19% 0,13% 6,7 pb 3,33% 2,33% 100,2 pb Fuentes: Análisis Bankinter (estimaciones) y B.Sabadell B. Sabadell: Cifras y estimaciones anuales 2013 r Var.% 2014 e Var.% 2015 e Var.% MG. INTERESES Rdo. Capital & Part. Comisiones netas ROF Dfas. de cambio Otros PP & cargas = Mg. Bruto Gastos Personal Otros costes admón. Amortizaciones = Mg. Explotación Pdas det. acts. & prov. Otros Rdos (neto) = BAI Impto. Sociedades Minoritarios = BNA 1 815 18 760 1 479 68 -163 3 977 -1 098 -588 -228 2 062 -1 764 45 343 -74 -21 248 -3% n.s +21% n.s +13% n.s +34% +10% +14% +46% +60% -31% n.s -214% -214% n.s -119% 2 100 +15,7% 15 -19% 806 +6% 1 191 -19% 69 +2% -140 -14% 4 042 +1,6% -1 175 +7,0% -593 +1% -275 +20% 1 999 -3% -1 692 -4% 260 +484% 567 +65% -170 +129% -32 +51% 365 +47% 2 312 15 801 514 69 -120 3 590 -1 174 -605 -275 1 536 -1 002 350 884 -265 -49 569 10% 1% -1% -57% -1% -14% -11,2% 0% 2% 0% -23% -41% 35% 56% 56% 56% 56% Mg clientes Mg. Intereses Mg Int / MG. Bruto Comis./.MG. Bruto ROF/.MG. Bruto Comis./.Gtos Operat. Ratio Eficiencia Eficiencia (ex -amort) 1,86% 1,17% 45,6% 19,1% 37,2% 45,1% 48,1% 42,4% 2,01% 1,21% 52,0% 20,0% 29,5% 45,6% 50,5% 43,7% 2,16% 1,35% 64,4% 22,3% 14,3% 45,0% 57,2% 49,6% BAL Resumido M€ Tesorería + Bonos, Der. & Cto + Participaciones = Total Cartera + Crédito a clientes +/- Otros act. (neto) = Inversión Típica - Financiación Típica - Financiación Mdos = Exceso inversión + Inmovilizado + Activo Intangible - Recursos Propios = F. Interbancaria 2013 r Var.% 3 202 28,9% 22 464 -9,9% 641 -14,13% 23 105 -10,0% 112 929 3,3% 9 477 23% 148 712 2,4% 99 363 20,5% 24 822 -14,0% 24 528 -27,6% 3 935 49% 1 502 29% 10 406 12,4% 19 559 -31% 2014 e 3 160 22 167 632 22 799 111 437 9 352 146 748 102 344 24 494 19 911 3 883 1 482 10 618 14 657 Var.% -1,3% -1,3% -1,3% -1,3% -1,3% -1,3% -1,3% 3,0% -1,3% -18,8% -1,3% -1,3% 2,0% -25,1% 2015 e 3 137 22 007 628 22 635 110 635 9 285 145 692 105 414 24 318 15 960 3 855 1 471 10 952 10 335 Var.% -0,7% -0,7% -0,7% -0,7% -0,7% -0,7% -0,7% 3,0% -0,7% -19,8% -0,7% -0,7% 3,1% -29,5% 3,00% 2,50% 2,00% 1,50% 1,00% 0,50% 0,00% 3T12 4T12 Mg. Intereses 1T13 2T13 3T13 Mg. Pre-dotaciones Equipo de Análisis de Bankinter: Rafael Alonso (analista principal de este informe) Ramón Forcada Jesús Amador Castrillo Pilar Aranda Eva del Barrio Ana de Castro González Ana Achau (Asesoramiento) Por favor, consulte importantes advertencias legales en: 4T13 1T 14 Coste del riesgo http://broker.bankinter.com/ http://www.bankinter.com/ Avd. Bruselas, nº 12 28108, Alcobendas (Madrid) https://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción "open weblink in Browser" con el botón derecho de su ratón.