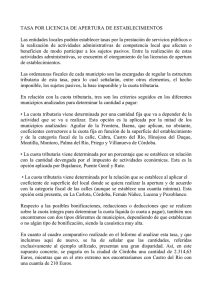

BOME

EXTRAORDINARIO

NÚM.

10 - MELILLA.

LUNES

30

DE JUNIO

DE

2003

- PAG. 520

Dos. En particular,en las entregasde bienesy prestacionesde serviciossujetasy no

exentasdel Impuestocuyosdestinatariosfuesenentespúblicosse entenderásiempre

que los sujetospasivosdel Impuesto,al formular suspropuestaseconómicas,aunque

seanverbales,han incluido dentro de las mismasel Impuestosobrela Producción,

los Serviciosy la Importaciónque, no obstante,deberáser repercutidocomo partida

independientecuandoasíproceda,en los documentosque sepresentenpara el cobro,

sin que el importe global contratadoexperimenteincremento.como consecuenciade

la consignacióndel tributo repercutido.

Título Séptimo

TIPOS IMPOSITIVOSCapítulo

y CUOTA

- I - - - - TRIBUT

- - -~- - - ARIA

- -;;

Tipos impositivos

Artículo 15°.-Tipos impositivos

Uno. Los tipos de gravamende esteImpuestoparaoperacionessujetasy no exentas

estaráncomprendidosentreel 0,5 por 100~ 10por 100.

Dos. No podráestablecerse

distinción algunaentrelos tipos de gravamenaplicables

a la produccióno elaboracióny a la importacióndebienesmueblescorp?rales.

Tres. El tipo.de gravamenaplicablea cadaoperaciónseráel vigente en el momento

del deyen!!!?o:- .

Cuatro. Los tipos aplicables a las bases imponibles de los distintos hechos

imponiblesdel Impuesto,tanto en estimacióndirecta de basescomo en estimación

objetiva,sonlos establecidosen el Anexo 1 de estaOrdenanza.

Capítulo 11

Cuota Tributaria

Artículo

16°.- Cuota tributaria

La cuota tributaria será el resultadode aplicar a la base imponible el tipo de

gravamenquecorresponda.

.

Título Octavo

DEDUCCIONES

y DEVOLUCIONES

C,apítulo

I

-

. Ded ucci ones'

.,

0

0