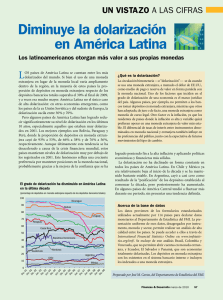

Indicadores de Dolarización de las Economías de Centroamérica y

Anuncio