Repsol, Iberdrola y Telefónica, las

firmas menos expuestas al crédito

SACYR, ACCIONA Y FCC, LAS MÁS DEPENDIENTES DE LA BANCA/ La petrolera, la eléctrica y la operadora reciben

ya más del 70% de su financiación a través de los mercados internacionales de bonos.

D.Badía.Madrid

La crisis financiera y la posterior tormenta de la deuda pública han demostrado que no

es sano depender absolutamente del crédito bancario

como vía de financiación.

Muchas firmas del Ibex 35

habían hecho ya el trabajo por

adelantado. Según un estudio

realizado por la firma de financiación directa (direct lending), Bravo Capital, para EXPANSIÓN, siete compañías

del selectivo logran ya más del

50% de su financiación a través de bonos: Repsol (78,3%),

Iberdrola (75,3%) Telefónica

(71,5%), Gas Natural (68,2%),

Abertis (60,6%), Red Eléctrica Española (55,4%) y Enagás (51,8%). Gas Natural está

sondeando actualmente al

mercado para lanzar bonos

híbridos.

Hay un importante número de empresas del Ibex cuyo

porcentaje de financiación no

bancaria oscila entre el 24% y

el 45%. Pero, sin embargo,

hay otras que apenas han

emitido deuda en los mercados, bien porque no se lo

han planteado o porque no

lo necesitan. En este sentido,

Sacyr, Acciona y FCC son las

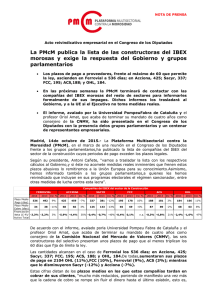

LA ESTRUCTURA DE LA DEUDA

DE LAS GRANDES EMPRESAS*

Datos en millones de euros.

Repsol

Iberdrola

Telefónica

Gas Natural

Abertis

REE

Enagas

Amadeus

OHL

Ferrovial

ACS

Grifols

Indra

Abengoa

FCC

Acciona

Sacyr

Mediaset

Dia***

Gamesa

IAG

Inditex

Jazztel

T. Reunidas

Viscofan

Bonos

13.823

20.726

43.418

12.891

10.193

3.132

2.148

750

2.362

3.039

3.220

790

264

2.895

851

414

190

-

Pasivo

Deuda bancaria financiero

total

y otros**

3.821

6.805

17.281

6.020

6.626

2.523

1.995

948

4.263

5.760

7.802

1.953

722

9.081

6.227

7.918

6.966

678

913

1.271

5.122

5

318

30

133

17.644

27.531

60.699

18.911

16.819

5.655

4.144

1.698

6.626

8.799

11.022

2.743

986

11.975

7.078

8.332

7.156

678

913

1.271

5.122

5

318

30

133

%

bonos

78,3

75,3

71,5

68,2

60,6

55,4

51,8

44,2

35,7

34,5

29,2

28,8

26,8

24,2

12

5

2,7

0

0

0

0

0

0

0

0

*Los datos son los correspondientes a 31 de diciembre de 2013 según sus cuentas anuales consolidadas y auditadas.

**Dentro de la deuda bancaria se incluye deuda con y sin recurso y leasing. No se incluyen instrumentos financieros derivados.

***Realizó una emisión de 500 millones de euros en 2014, con lo que ya endría más del 50% de su financiación vía bonos.

Fuente: Bravo Capital

tres empresas que, en relación a su pasivo financiero total, más dependen del crédito

bancario (ver gráfico).

Esta situación puede llevar

a las compañías a afrontar dificultades cuando deben refinanciar su deuda en momentos delicados de mercado, como el actual. FCC firmó antes

del verano un crédito 4.528

Expansión

millones, pero está pagando

un tipo de interés superior al

11% por el tramo B. Por este

motivo, va a llevar a cabo una

ampliación de capital para

amortizar parte de esta deuda

(ver pág.3). Además, Sacyr se

encuentra en negociaciones para refinanciar 2.254

millones del crédito que obtuvo en 2006 para la compra de

su participación de Repsol.

Las empresas están obligadas, por tanto, a diversificar

sus fuentes de financiación.

“Las principales razones que

justifican esta tendencia son

planes de negocio expansivos

donde en general la banca no

puede dar nueva financiación

o bien quiere reducir su exposición debido a diferentes fac-

Dia y Ferrovial son las

dos empresas del Ibex

que han debutado en

el mercado de bonos

desde 2013

tores, tales como el entorno

de crisis, la necesidad de los

bancos de reducir su balance

o cumplir con Basilea III”, señala Bravo Capital.

La experiencia para los que

han decidido probar suerte en

los mercados ha sido positiva.

Desde mediados de 2013, una

veintena de firmas españolas

ha emitido deuda por primera

vez. De éstas, sólo Dia y Ferrovial pertenecen al Ibex.

Con estas emisiones, han logrado un plazo mayor que

con el crédito bancario, alargando la vida media de su

deuda, y a costes razonables.

El cupón medio de las empresas con grado de inversión

(ráting BBB- o superior) que

han colocado deuda desde el

año pasado se ha situado por

debajo del 4% para títulos con

un vencimiento medio de siete años. “A menudo, nos encontramos con empresas, cotizadas o no, que por tamaño,

tipo de negocio y estructura sí

podrían –y deberían– acceder

a los mercados de bonos públicos y/o privados, pero aún

no ven la necesidad de diversificar sus fuentes de financiación”, añaden.

0

0