universidad de oviedo estrategia global: el caso del banco santander

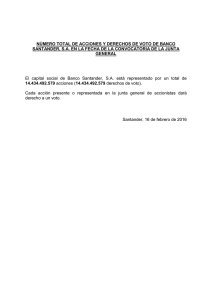

Anuncio