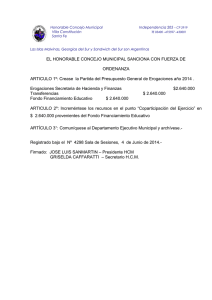

Llenado declaración y glosario de impuestos

Anuncio

SERVICIO DE DECLARACIÓN EN LÍNEA DE IMPUESTOS ESTATALES Glosario de Términos * Impuesto Sobre Nómina, sector Empresarial o o o o o o o o o o o Tipo de Declaración: - Normal: Son las declaraciones que presentan la obligación del pago correcto en tiempo y forma. - Complementaria: Son las declaraciones que se presentan cuando se encuentra una diferencia mayor en el pago. - Dictamen: Son las declaraciones que se presentan por obligación destinada de una auditoria. Año / Periodo: El periodo dependerá de la periodicidad que tenga destinado el pago como se muestra a continuación: - Bimestral: Tiene 6 periodos en el año. - Trimestral: Tiene 4 periodos en el año. Número de Empleados: Es el número total de empleados que tiene laborando como subordinados. Erogaciones: Son las están destinadas a remunerar el trabajo del personal subordinado, los salarios y demás prestaciones que se deriven de una relación laboral. (Ley de Hacienda, Capítulo III, Artículo 17). Erogaciones Exentas: Son las que cubran los siguientes conceptos: Participación de los trabajadores en las utilidades de las empresas, Prima vacacional, Indemnización por riesgo de trabajo, Pensión y jubilación en los casos de invalidez, vejez, cesantía y muerte, Indemnización por rescisión o terminación del trabajo, Pago por gastos funerarios, Gastos de representación y viáticos, Pago a trabajadores domésticos, Aguinaldo y gratificaciones, Gastos de previsión social. (Ley de Hacienda, Capítulo III, Artículo 22). Erogaciones Gravadas: Son las erogaciones en dinero por concepto de remuneración al trabajo subordinado, independientemente de la designación que se le otorgue. Se generan de la suma entre el total de erogaciones menos las erogaciones exentas. Impuesto Principal: Se determina aplicando el 1.5% sobre el monto total de erogaciones gravadas, realizadas por concepto de remuneración al trabajo personal subordinado, como se muestra en la Ley de Hacienda en su capítulo III, Artículo 18. Certificados de Promoción Fiscal: Son los descuentos fiscales que, por medio de CEPROFIES, adquieren los contribuyentes para la reducción del impuesto en un determinado tiempo. Impuesto a Pagar: Es el impuesto sobre nómina resultante de la suma del impuesto principal menos los certificados de promoción fiscal. Recargos Fiscales: Se generan después del vencimiento del pago del impuesto, el cual viene siendo el 3% mensual a partir de su vencimiento. Total de Impuesto Sobre Nóminas sector Empresarial: Es el resultado de sumar el impuesto a pagar más los recargos fiscales generados. * Impuesto Sobre Nómina, sector Agrícola o o o o o o Tipo de Declaración: - Normal: Son las declaraciones que presentan la obligación del pago correcto en tiempo y forma. - Complementaria: Son las declaraciones que se presentan cuando se encuentra una diferencia mayor en el pago. - Dictamen: Son las declaraciones que se presentan por obligación destinada de una auditoria. - Mes: El mes al que destinará el pago. Erogaciones Gravadas: Son las erogaciones en dinero por concepto de remuneración al trabajo subordinado, independientemente de la designación que se le otorgue. Se generan de la suma entre el total de erogaciones menos las erogaciones exentas. Impuesto Principal: Se determina aplicando el 1.5% sobre el monto total de erogaciones gravadas, realizadas por concepto de remuneración al trabajo personal subordinado, como se muestra en la Ley de Hacienda en su capítulo III, Artículo 18. Certificados de Promoción Fiscal: Son los descuentos fiscales que, por medio de CEPROFIES, adquieren los contribuyentes para la reducción del impuesto en un determinado tiempo. Impuesto a Pagar: Es el impuesto sobre nómina resultante de la suma del impuesto principal menos los certificados de promoción fiscal. Total de Impuesto Sobre Nóminas sector Agrícola: Es el resultado del impuesto a pagar. * Impuesto sobre Hospedaje o o Tipo de Declaración: - Normal: Son las declaraciones que presentan la obligación del pago correcto en tiempo y forma. - Complementaria: Son las declaraciones que se presentan cuando se encuentra una diferencia mayor en el pago. - Dictamen: Son las declaraciones que se presentan por obligación destinada de una auditoria. - Año / Periodo: El periodo es mensual para este impuesto. Base Gravable: Es el monto total de la contraprestación por el servicio de hospedaje, sin considerar en todo caso el importe de los alimentos, bebidas alcohólicas y demás servicios relacionados. La prestación de servicios bajo el sistema de tiempo compartido serán los días que se preste el servicio de hospedaje, debiendo cubrirse una tasa igual al importe de un salario mínimo general vigente en el Estado por cada día que se preste el servicio. (Ley de Hacienda, Capítulo IV, Artículo 27). 1 SERVICIO DE DECLARACIÓN EN LÍNEA DE IMPUESTOS ESTATALES o o o Impuesto principal: Se determina aplicando a la base gravable la tasa del 2%, como se muestra en la Ley de Hacienda en su capítulo IV, Artículo 28. Recargos fiscales: Se generan después del vencimiento del pago del impuesto, el cual viene siendo el 3% mensual a partir de su vencimiento. Total de Impuesto Sobre la Prestación de Servicios de Hospedaje: Es el resultado de sumar el impuesto a pagar mas los recargos fiscales generados. Forma de Cálculo * Impuesto sobre Nómina sector Empresarial o Total de Erogaciones: Es la suma de todas las prestaciones que están destinadas a remunerar el trabajo del personal subordinado, los salarios y demás prestaciones que se deriven de la relación laboral. (Ley de Hacienda, Capítulo III, Artículo 17). o Erogaciones Exentas: Es la suma de las prestaciones laborales que cubran los siguientes conceptos: Participación de los trabajadores en las utilidades de las empresas, Prima vacacional, Indemnización por riesgo de trabajo, Pensión y jubilación en los casos de invalidez, vejez, cesantía y muerte, Indemnización por rescisión o terminación del trabajo, Pago por gastos funerarios, Gastos de representación y viáticos, Pago a trabajadores domésticos, Aguinaldo y gratificaciones, Gastos de previsión social. (Ley de Hacienda, Capítulo III, Artículo 22). o Total de Erogaciones Gravadas: Es la suma del total de erogaciones menos las erogaciones exentas. o Impuesto Principal: Es el monto total de erogaciones gravadas por el 1.5%, como se muestra en la Ley de Hacienda en su capítulo III, Artículo 18. o Certificados de Promoción Fiscal: son los descuentos fiscales que, por medio de CEPROFIES, adquieren los contribuyentes para la reducción del impuesto en un determinado tiempo. Y se captura el número de certificado. o Impuesto a Pagar: Es el importe resultante de la suma del impuesto principal menos los certificados de promoción fiscal. o Recargos Fiscales: Es el 3% mensual a partir del vencimiento, del impuesto a pagar. o Total de Impuesto Sobre Nóminas sector Empresarial: Es el resultado de sumar el impuesto a pagar más los recargos fiscales generados. * Impuesto Sobre Nómina sector Agrícola o Total de Erogaciones Gravadas: Es la suma de las erogaciones en dinero por concepto de remuneración al trabajo subordinado menos las erogaciones exentas. o Impuesto Principal: Es el monto total de erogaciones gravadas por el 1.5%, como se muestra en la Ley de Hacienda en su capítulo III, Artículo 18. o Certificados de Promoción Fiscal: Son los descuentos fiscales que, por medio de CEPROFIES, adquieren los contribuyentes para la reducción del impuesto en un determinado tiempo. Y se captura el número de certificado. o Impuesto a Pagar: Es el resultado de la suma del impuesto principal menos los certificados de promoción fiscal. o Total de Impuesto sobre Nóminas sector Agrícola: Es el resultado del impuesto a pagar. * Impuesto Sobre Hospedaje o Base Gravable: Es el monto total de la contraprestación por el servicio de hospedaje del mes a declarar menos el importe de los alimentos, bebidas alcohólicas y demás servicios relacionados. En la prestación de servicios bajo el sistema de tiempo compartido serán los días que se preste el servicio de hospedaje, debiendo cubrirse una tasa igual al importe de un salario mínimo general vigente en el Estado por cada día que se preste el servicio. (Ley de Hacienda, Capítulo IV, Artículo 27). o Impuesto Principal: Se determina aplicando a la base gravable la tasa del 2%, como se muestra en la Ley de Hacienda en su capítulo IV, Artículo 28. o Recargos Fiscales: Es el 3% mensual a partir del vencimiento, del impuesto a pagar. o Total de Impuesto Sobre la Prestación de Servicios de Hospedaje: Es el resultado de sumar el impuesto a pagar más los recargos fiscales generados. 2