Fusiones bancarias ¿cómo invertir?

Anuncio

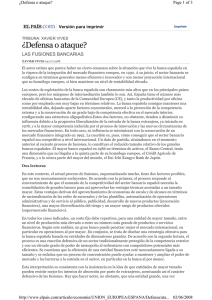

Daniel Lacalle Fusiones bancarias ¿cómo invertir? El autor se pregunta si las fusiones bancarias son una solución que cree valor a largo plazo, a raíz de los recientes rumores sobre una posible unión entre dos entidades alemanas: Deutsche Bank y Commerzbank. «I can´t live with you but I can´t live without you» Brian May os rumores de una posible fusión entre Deutsche Bank y Commerzbank han disparado el interés de los inversores ante una ola de consolidación en Europa que acabe con el goteo de las acciones. No es de extrañar. La política de tipos bajos y alta liquidez está drenando a una banca que aún no puede considerarse «saneada». Según Mediobanca, los tipos negativos restan 89 puntos básicos de los márgenes de la banca europea en media, mientras que el acceso a financiación barata del BCE solo genera una media de 19 puntos básicos de margen positivo. Las desinversiones y ampliaciones de capital no han solucionado el problema de más de 900.000 millones de préstamos de difícil cobro y pobre rentabilidad. El inversor siempre escucha que la banca está muy barata, que lo peor ya ha pasado y los beneficios del año que vienen serán magníficos. Y la realidad es que el sector tiene un comportamiento en bolsa correlacionado un 100 por cien con las bajadas de estimaciones del consenso. A cierre de este artículo, la media de bajada de estimaciones de beneficio por acción ha sido del 24 por ciento y el sector ha caído un 21 por ciento en lo que va de año. ¿Está el sector barato? Con una media de 0,9 veces precio comparado con valor en libros, parece que sí. El problema es el peso de los préstamos de difícil cobro, el endeudamiento, la baja rentabilidad del negocio -por debajo del coste de capital en más del 75 por ciento de los bancos europeos- y el entorno macro de crecimiento global. Los riesgos son importantes, y si no acompañan las estimaciones de inflación -que están a la baja-, de beneficios empresariales -que afectan a la cartera de préstamos- y el crecimiento económico -que afecta al riesgo soberano-, es difícil ver oportunidades a largo plazo. Y la mayoría de inversores utilizan los rebotes como los vistos en agosto para vender. El CEO de Deutsche Bank tiene razón en dos frases. «Hay demasiados bancos en Alemania» y «necesitamos más fusiones». El sector bancario europeo no solo tiene demasiados bancos e instituciones financieras, más de 5.600, y pesa demasiado en un continente excesivamente bancarizado. Es L Evolución del índice Eurostoxx Banks En puntos. Fuente: Bloomberg. 400 350 300 250 200 150 100 50 2008 2009 2010 2011 2012 2013 2014 2015 2016 GETTY IMAGES John Cryan, consejero delegado de Deutsche Bank, durante el congreso de banca celebrado recientemente en Fráncfort, donde pidió fusiones entre entidades financieras europeas. un 320 por ciento del PIB de la UE en activos, solo ha reducido un 7,2 por ciento su número de empleados entre 2010 y 2015 y un 11,5 por ciento la cantidad de oficinas, según la EBA. Pero la cuestión es ¿son las fusiones una solución que cree valor a largo plazo? Primero debemos entender que si unimos dos entidades con problemas no conseguimos una más fuerte. Los lectores no tienen más que acordarse de las «fusiones frías» de las cajas. SI UNIMOS DOS ENTIDADES CON PROBLEMAS NO CONSEGUIMOS UNA MÁS FUERTE. LOS LECTORES SE ACORDARÁN DE LAS «FUSIONES FRÍAS» DE LAS CAJAS Segundo, debemos entender que fusionar bancos, aunque haya sinergias, no evita la necesidad de desinvertir y aumentar capital para reforzar el balance. Como ocurrió con las fusiones del pasado, se pone el anzuelo vía un dividendo que se sigue cubriendo con acciones o con deuda. Tercero, en Europa aún no hemos abordado seriamente la idoneidad de las fusiones por modelo de negocio, porque los Estados previenen en su gran mayoría que se compren «sus bancos»-excepto Reino Unido y pocos más-. Los Estados siguen percibiendo a sus bancos como algo intocable, que debe protegerse a toda costa, y que funciona como su brazo izquierdo a la hora de financiar sus elevados déficits vía compra de bonos. El problema de estas fusiones, y los dos bancos alemanes rumoreados son casos evidentes, es que se dan entre entidades con serias dificultades tanto a nivel negocio como a nivel balance. Deutsche Bank taladraba mínimos anuales tras publicar unos resultados muy pobres a pesar de las sucesivas ampliaciones de capital y desinversiones. Sumarle Commerzbank, una entidad con mayores retos si cabe, no va a hacer el camino más fácil. El tamaño no soluciona dificultades estructurales, y menos ante una política monetaria que, como dice el propio CEO de Deustsche Bank, «no ha generado los resultados positivos esperados». Para hacer una fusión atractiva, los equipos de las entidades tendrán que dar cifras creíbles de sinergias, y el historial del sector en este sentido es más que decepcionante. Pero, además, deberán proponer una batería de objetivos de eficiencia, solvencia y liquidez que sean conservadores de verdad, para superarlos, y que garanticen que el dividendo se va a pagar con caja excedentaria, no agrandando el agujero del accionista vía dilución o empobrecimiento del balance. Las fusiones son inevitables, y las preguntas resuenan. ¿Dejarán los Estados que se hagan de manera eficiente? ¿Pondrá la banca por fin como objetivo la rentabilidad y la digitalización en vez de seguir engordando como dinosaurios? El tiempo lo dirá. Yo, por si acaso, hasta que no lo vea en los resultados, no apuesto por dichas fusiones como oportunidad de inversión. Daniel Lacalle es economista, director de inversiones y gestor de fondos en Tressis Gestión