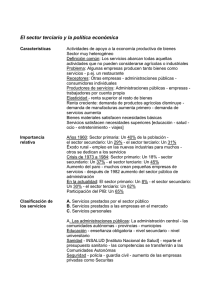

Ensayos sobre economía regional

Anuncio